复星集团转让南钢股份控制权,引发了诸多钢铁巨头的关注。行业排名第三的沙钢集团在及时支付80亿元诚意金后,成为唯一一家意向受让方。但在其报出135.8亿元的交易方案后,中信特钢股东中信股份,通过增资南钢股份控股股东南钢集团,获得南钢集团控股权,继而以行使优先购买权的方式,提出与沙钢集团基本相同的收购方案。

面对“巨龙”的进攻,“大象”沙钢集团继续竞价的可能性不大,但能否以“优先购买权是否成立”为由提出诉讼,值得关注。沙钢集团未能在“抢先一步”的交易中设置较高的分手费比例,或是最大遗憾。

来源:新财富杂志(ID:xcfplus)

作者:符胜斌

郭广昌与南钢股份(600282)的缘分,始于要约收购,也终于要约收购。

2003年3月,郭广昌发起了A股历史上第一次要约收购。

当时,郭广昌联合南京钢铁集团有限公司(简称“南钢集团”)共同设立南京钢铁联合公司(简称“南钢联合”)。郭广昌以16.5亿元现金出资,持有南钢联合60%股权,南钢集团以所持南钢股份70.95%股份及其他资产出资,持有南钢联合40%股权。郭广昌由此成为南钢股份的实际控制人。二者的缘分由此开始。

因南钢股份的实际控制人发生变更,且股权变动比例超过30%,郭广昌及南钢联合发起了对南钢股份的全面要约收购。20年过去了,南钢股份再一次走到要约收购的关口。郭广昌与南钢股份的缘分也逐渐走到了终点。

01

“大象”的舞步

郭广昌控制时代,南钢股份取得了长足的发展。

从2003年到2022年,南钢股份钢铁产量从183.49万吨增至984.43万吨,增长了约5.37倍,同期我国钢铁产量从2.22亿吨增至10.18亿吨,增长约4.59倍,南钢股份的增速高于行业增速。南钢股份的资产规模也从48.83亿元增长至746.75亿元、收入从68.27亿元增长至706.67亿元,在全国钢铁企业排在第22名,属于中上游水平。

2022年,郭广昌谋求退出南钢股份,引起诸多钢铁企业的兴趣。沙钢集团、中信特钢、方大集团、鞍钢集团等大型企业纷纷加入竞购。方大集团还在二级市场上购买了南钢股份约2.81%的股权。

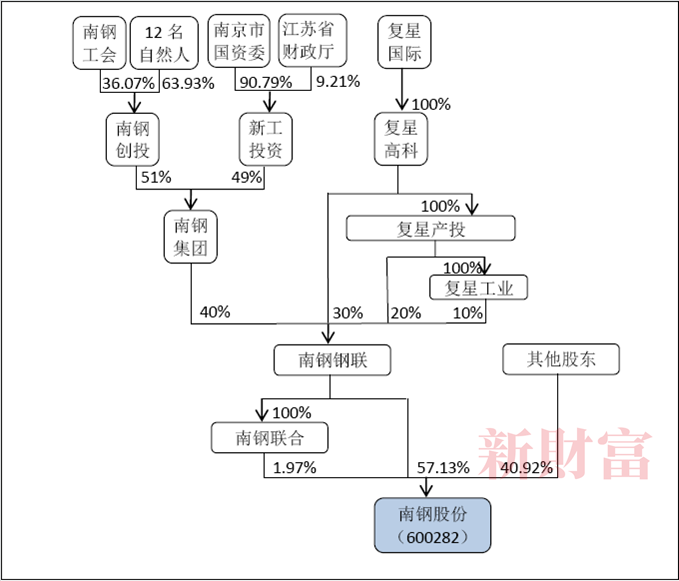

郭广昌的退出方案是,复星高科、复星产投、复星工业等3家复星系公司一并转让所持南京南钢钢铁联合有限公司(简称“南钢钢联”)60%股权。南钢钢联以直接或间接方式控制了南钢股份59.1%股份。这些股份按当时市值计算,价值约110亿元(图1)。

图1:南钢股份的股权架构

数据来源:根据公开信息整理

此时资金需求迫切的复星集团,更是要求第一轮竞购的中标方在中标后立即缴纳80亿元诚意金。

该交易条件,竞购企业中只有沙钢集团能立即满足。对国企中信特钢而言,支付80亿元诚意金,需要履行极复杂的审批程序,且获批难度很大。

沙钢集团是我国钢铁行业的“大象”。

截至2022年9月底,沙钢集团资产2398.72亿元,负债1371.34亿元,资产负债率57.2%;同期实现营业收入1302.22亿元,净利润47.7亿元。沙钢集团稳健的财务状况,尤其是坐拥200.85亿元货币资金,是其收购南钢股份的底气。

2022年,沙钢集团粗钢产量4145.39万吨,位居行业第三。如果成功收购南钢股份,沙钢集团2023年的粗钢产量将有可能超过鞍钢集团,仅次于宝武集团,成为中国第二大钢铁企业。这种改变行业结构的战略性并购机会,并不多见。

沙钢集团最终以不超过160亿元对价、支付80亿元诚意金的报价方案,摘得“头魁”,成功入围下一轮竞购。

经过数月的尽调和协商,2023年3月,复星系3家公司与沙钢集团及其关联方沙钢投资达成转让协议,沙钢集团以135.8亿元价格受让3家公司持有的南钢钢联60%股权。

沙钢集团的收购价与160亿元收购报价相差约24亿元,主要是因为在双方谈判期间,南钢钢联向其股东分红30亿元。复星系3家公司所持60%股权可分得18亿元。

也就是说,如果同口径比较,沙钢集团的实际收购对价是153.8亿元,略低于160亿元的报价上限。

同时,因涉及到南钢股份实际控制人变更,南钢钢联持有南钢股份的股比超过30%,沙钢集团将以3.84元/股的价格,向南钢股份其他股东发起全面要约收购。较当前南钢股份约4元/股的股价而言,沙钢集团要约收购的“象征性”意味浓烈。

02

危险的信号

除达成135.8亿元收购价格之外,沙钢集团和复星还就交易做出了其他安排。这些安排与收购价格一起,构成了南钢钢联60%股权的交易方案。但其中有些交易安排并未如期实现,透露出危险的信号。

双方达成的主要安排有四方面。

安排一:复星系公司按两种情形支付80亿元诚意金利息。若因沙钢集团原因未完成交易,复星系3家公司将按2%的年化利率支付利息;若因其他原因未完成交易,利息支付额将按8%年化利率计算。这样安排的原因,应是沙钢集团为了锁定交易,提高复星的毁约成本。

安排二:南钢钢联剥离资产,解除关联交易。复星将收购南钢股份持有的万盛股份29.56%股权、收购南钢联合所持的复星财务公司9%股权、收购南钢钢联所持的复睿微电子100%股权和南钢鑫启(有限合作)11%的财产份额,并解除与海南矿业、金安矿业在铁矿石贸易方面的承诺或安排等。复星在尽可能地清理障碍,为沙钢集团入主扫清道路。

安排三:沙钢集团向复星产投提供借款。沙钢集团向复星产投提供借款10亿元。这意味着,沙钢集团在此次交易中的现金支出达到145.8亿元。这笔10亿元的借款是否用于前述资产剥离?

安排四:复星系公司征询南钢集团是否行使优先购买权。南钢集团持有南钢钢联40%股权,复星系3家公司按常规征求南钢集团是否行使对60%股权的优先购买权,期限30天。

从这些安排来看,沙钢集团与复星的交易,最核心的是三部分:135.8亿元收购对价、10亿元借款,以及资产和业务切割。

令人意外的是,从已披露的信息来看,沙钢和复星没有就“分手费”做出特殊安排。难道是双方认为交易势所必成么?

另外,这起交易还有一个细节值得关注。

2022年10月,双方达成合作意向时约定,沙钢集团将分两期支付80亿元诚意金,每期40亿元。复星系的3家公司则分2次将南钢钢联60%股权质押给沙钢集团,第一次质押49%,收到全部意向金后再质押剩余11%。

但到了2023年3月双方签署正式协议时,沙钢集团80亿元诚意金已全部支付到位,但复星系拟第二次质押的11%股权,仍未完成质押手续。原因是这11%股权已在此前质押给南钢集团,而南钢集团没有及时解押。若再次质押,沙钢集团预计只能作为第二顺位的质押权人,对其权益保障的力度不够。

因此,现实的情况可能是这样:复星系在转让南钢钢联60%股权前,已将其中的11%股权质押给南钢集团,质押的原因应是为12亿元借款提供担保。复星系原本计划可能是收到沙钢集团80亿元诚意金后,偿还南钢集团借款,并办理解押,然后再次质押。但实际情况并未如其所愿。

这是一个危险的信号。

03

“巨龙”登场

市场对中信特钢参与竞购一直持肯定态度,认为其即便没有通过第一轮竞购,也会在后续环节加入。这主要是因为,中信特钢一旦收购南钢股份,将跃升成为中国第九大钢铁企业。对中信特钢而言,也是一次难得的战略并购机会。

市场的判断是正确的,有些出乎意料的是,中信特钢一出手就是“王炸”。

在复星系征求南钢集团是否行使60%股权的优先购买权时,中信股份,而非中信特钢开始发声。

中信股份是中信特钢的控股股东,是中信集团在H股的上市公司,集中了中信集团80%以上的优质资产,包括中信银行、中信信托、中信证券、中信重工、中信金属、中信资源、中信海直等重点企业。

截至2022年底,中信股份资产11.79万亿港元,收入7711.33亿港元,利润1478.39亿港元,是名副其实的“巨龙”。

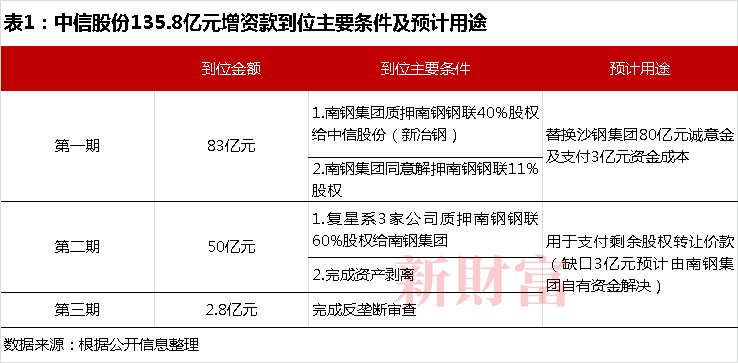

中信股份给出的收购方案是,以135.8亿元分三期增资南钢集团,获得其约55.25%股份(对应南钢集团估值约110亿元),成为南钢集团的控股股东,并行使优先购买权,同时承诺承担沙钢集团80亿元诚意金的利息约3亿元(表1)。

中信股份的增资额与沙钢集团的收购价格一致,并且同样给出了南钢集团向复星产投借款10亿元、切割相关资产和业务的交易安排。要约收购方面,中信股份给出的要约价是3.94元/股,略高于沙钢集团。

中信股份和沙钢集团提供的交易方案基本一致,交易条件也基本相同,稍有不同的是,收购成本的承担者。

截至目前,沙钢集团的收购成本是135.8亿元收购款、10亿元借款,合计145.8亿元,全部由自身解决。

中信股份的收购成本是135.8亿元收购款、10亿元借款、3亿元付给沙钢集团的利息,合计148.8亿元,中信股份解决135.8亿元,南钢集团自有资金支持约13亿元。南钢集团现有两名股东南钢创投、新工投资,对中信股份可谓是“既出钱,又出力”。

两名股东之所以对中信股份给予不遗余力的支持,原因或许在于,中信股份承诺,未来5年内,将以不超过61亿元的对价,收购南钢集团现有两名股东持有的18%股权。按此次南钢集团110亿元估值计算,18%股权价值约20亿元。或许,中信股份有信心利用不到5年时间,将南钢集团、南钢股份的价值(市值)提升至少3倍以上。

中信股份出手,起到了四方面的作用。

一是释放出极强烈的信号,志在必得之心,非常明显。

二是极大地提高了本次交易的确定性。无论是按现在的方案完成交易,还是后续与沙钢集团竞价,中信股份可观的体量,都会令交易对方放心,令交易对手担心。

三是提高了交易的效率。中信特钢直接收购的话,需要对外融资、召开股东会审议决策等,而由中信股份直接收购,可以极大简化流程,提高应对效率。

四是避开了中信特钢的短板。按照目前的交易方案,若中信特钢收购南钢钢联60%股权,需要准备约250亿元资金,包括148.8亿元收购成本和约101亿元要约收购资金(其中20%部分的资金需预先支付至交易所指定账户,也可用银行保函作为替换)。若后续与沙钢集团竞价,中信特钢需要动用的资金量将会更多。

但截至2022年底,中信特钢资产907.75亿元,负债543.37亿元,资产负债率约59.9%。资产中,货币资金仅89.28亿元。同期,中信特钢实现净利润71.09亿元。要及时筹集250亿元资金,对中信特钢而言并非易事。

理论上讲,沙钢集团还可以通过提高收购价格,来进一步竞购南钢股份。

这是因为,根据财政部等部门制定的36号令,国有企业受让上市公司股份,除部分特定情形外,需要将交易方案报上级主管政府部门审批。交易方案中,需要明确收购的价格上限和确定依据。这些内容想必中信集团也会在交易方案中有所体现。根据市场经验,国资收购上市公司股份的价格上限,一般会在现有定价的基础上溢价10%-30%。

另外,南钢集团向复星产投借款10亿元,这种非集团公司内部借款行为如何认定,风险如何控制,也需要中信股份做出安排。

但这些问题或许都不是关键所在,真正的要害是如何理解优先购买权。

中信股份是在2023年4月2日,也就是复星系3家公司与沙钢集团签署股权转让协议,并征求南钢集团是否行使优先购买权意见后的第19天,才与南钢创投、新工投资签署南钢集团的增资协议,控股南钢集团。并且,其于同一天通知复星系3家公司,其将行使股东的优先购买权。此时,中信股份尚未支付第一期83亿元增资款。

那么,在复星系股东征求意见期间,以“突击入股”方式获得南钢集团控制权的情形发生后,“新”的南钢集团还能行使优先购买权么?

04

似是故人来

优先购买权是法律基于有限公司的“人合”特性,赋予其股东的一项权利,主要是考虑到,如果参与公司经营的各股东之间互不信任,互相猜疑,其结果就是公司利益受损。因此,在股东对外转让股权时,其他股东如果不认可潜在受让方,那么,在同等交易条件下有优先购买权。如果这项保证“人合”的条件被破坏,一起商业行为就具备了“可诉”的条件。

复星已不是第一次卷入优先购买权的纠纷和诉讼。早在2010年,复星就因优先购买权,与SOHO中国(00410.HK)发生争议。

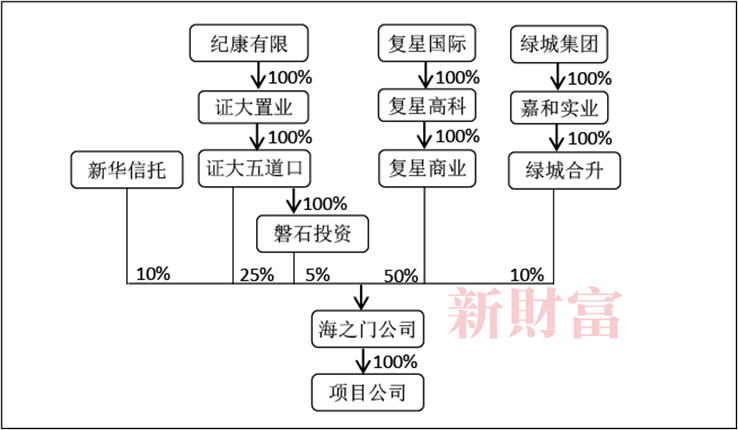

2010年初,证大置业所属的项目公司以92.2亿元竞得上海外滩金融中心地块,成交价刷新当时的全国纪录。

为开发项目,证大置业联合复星、绿城等公司成立了海之门公司。随后,该公司以95.7亿元价格受让了证大置业所持项目公司权益。复星在海之门公司持股50%,证大置业、绿城合计持股50%(图2)。

图2:海之门公司的股权架构

数据来源:根据公开信息整理(新华信托所持10%股权,为证大五道口公司为融资所发起信托计划中的信托财产)

2011年12月22日,证大置业和绿城准备以42.5亿元对价出售其在海之门公司50%股权和相关债权,并询问复星是否收购。12月29日,三方在经过数日商谈无果的情况下,潘石屹控制的SOHO中国介入交易,并与证大置业和绿城签署收购协议。

为加快完成交易,减少干扰因素,SOHO中国以购买海之门公司股东股权的方式完成收购,即以收购证大五道口、绿城合升100%股权的方式,间接收购海之门公司权益,对价40亿元。SOHO中国等认为,复星所享有的优先购买权“并未被直接侵犯”。

对于SOHO中国的说辞,复星当然不承认。复星认为SOHO中国的交易,影响了海之门公司的“人合性”,侵害了其优先认购权,一纸诉状将SOHO中国、上海证大、绿城中国等告到上海中院。

2013年4月,上海中院判决SOHO中国、绿城中国和上海证大败诉。其主要原因不在于证大置业未给予复星30天的回复期、SOHO中国40亿元收购对价低于证大置业向复星提出的42.5亿元报价,而是法院认为,SOHO中国的间接收购,与直接收购海之门公司的结果具有一致性,打破了有限公司的人合性,属于“以合法形式掩盖非法目的”,具有“主观恶意”。

某种程度上,法院将优先购买权进行了“穿透”认定和处理。

此项纠纷,虽最终以各方达成和解告终(SOHO中国后续以50.85亿元价格将海之门公司的权益转让给复星),但这一判决结果引发了诸多讨论。有人士认为,在间接收购方式下,不应过度强调保护优先购买权,应充分尊重交易结果。“穿透”式认定优先购买权,会增加交易成本。为防止发生类似情况,股东可自行约定相关合作条款保护自己。

回到中信股份增资南钢集团的交易,虽然中信股份没有采取股权收购方式,但增资的效果是其取得了南钢集团的控制权,这一结果与股权收购基本一致,也会在一定程度上影响南钢钢联的“人合性”。

沙钢集团如果了解上海中院的判决思路,就可以采取诉讼方式来争夺对南钢股份的控制权;反之,则只能接受南钢集团行使优先购买权的结果。要想获得南钢股份,沙钢集团唯有做出比现在更好的交易方案。

面对这样的局面,可供沙钢集团选择的办法不多。

一是“拖”。利用诉讼,拖延交易进程,为自己争取更多的时间。比如,可以利用复星未按约质押11%股权,向法院申请财产保全措施;同时向法院提出优先购买权是否成立的诉讼,以及以这些理由不办理49%股权的解押等。

二是“争”。利用民企制度上的灵活性,逐步提高收购报价。这需要沙钢集团结合自身的资金实力和需求情况,还应注意将最终报价控制在自己的承受范围之内。

三是“和”。能不能尝试与中信股份共同控制南钢股份,或者与中信股份达成协议,在其入主后,向沙钢集团出售南钢股份部分资产或业务?

四是“退”。拿到3亿元利息后,退出对南钢股份的竞购。

这起交易中,沙钢集团最大的遗憾,或许是没有在交易方案中设置分手费条款。如果能设置一个比较高的分手费比例,其面对的局面或许会稍好一些。

从目前态势来看,中信股份收购南钢股份大势已成。南钢集团的股东南钢创投、新工投资的控制人分别是南钢集团高管和员工、南京市国资委。两家股东同意中信股份控制南钢集团,已经表明了他们对这起收购的态度。沙钢集团要成为行业第二,估计还要走一段漫漫路。