据澎湃新闻报道2025年,恒瑞医药交出了一份亮眼的成绩单:营收316.29亿元,同比增长13.02%;归母净利润77.11亿元,同比增长21.69%。

恒瑞不仅实现了营收净利的双增,创新药收入更是突破163亿元,占比接近六成。在年报中,公司更是立下军令状:力争2026年创新药销售收入增长超30%。

在资本市场的聚光灯下,这份成绩单无疑是令人振奋的。

然而,对于一家正处于从“仿创结合”向“全面创新”转型关键期的千亿级药企而言,高增长的背后,风险管理的紧迫性非但没有减弱,反而变得更为复杂和关键。

恒瑞医药不仅需要做风控,而且需要构建一套与“创新驱动+国际化”战略相匹配的、更高阶的风险控制体系。

一、成绩斐然,为何仍要“如履薄冰”?

表面的繁荣往往掩盖了深层的结构性风险。恒瑞当前的“盛世”之下,潜藏着三重不容忽视的挑战:

01

创新药“单腿走路”的依赖风险

尽管创新药收入占比已升至58.34%,但这其中抗肿瘤产品占据了81.02%。

这种高度集中于肿瘤领域的产品结构,虽然体现了恒瑞在肿瘤赛道的深厚积淀,但也意味着公司的业绩弹性与“PD-1/L1”等大品种的医保谈判、竞争格局及迭代速度高度捆绑。

非肿瘤产品虽然增速高达73.36%,但基数尚小。一旦核心肿瘤产品遭遇集采扩围、竞品围剿或临床数据失利,公司将面临巨大的业绩波动风险。

02

研发投入的“军备竞赛”与产出不确定性

2025年,恒瑞研发投入高达87.24亿元,占营收的27.58%。

高强度的研发是创新药企的生命线,但也是巨大的财务黑洞。年报显示,公司虽有24款1类新药上市,但后续管线中,有400余项临床试验在开展。

随着临床推进至III期、II期,研发费用将持续攀升。如何平衡研发投入的“烧钱”速度与商业化变现的“回血”速度,防止现金流因研发失利或进度不及预期而承压,是核心风控命题。

03

国际化征程的“惊涛骇浪”

恒瑞在2025年的BD合作成果显著,12笔交易潜在总价值超270亿美元,海外许可收入也增长了25.62%。

国际化是一把双刃剑。随着美国波士顿临床研发中心的设立,以及多款ADC产品获得FDA快速通道资格,恒瑞正从单纯的“License-out”转向海外自主临床开发。这意味着公司将直面地缘政治风险(如《生物安全法案》的潜在影响)、海外临床数据监管差异、以及国际大药企的专利诉讼狙击等复杂挑战。

二、如何再做风控?构筑“四位一体”的护城河

基于上述风险,恒瑞医药若要实现2026年创新药收入增长超30%的目标,并保持长期稳健,风控策略必须从传统的“合规管控”升级为“战略护航”。具体而言,可以从以下四个维度深化:

01

研发风控:从“广撒网”到“精准制导”

恒瑞拥有100多个自主创新产品在临床开发,这既是优势也是资源分散的风险点。

建立动态的管线优先级管理机制:利用AI和大数据,定期评估在研管线的全球同类首创(FIC)或同类最佳(BIC)潜力。

对于临床数据不及预期、竞争格局恶化或投入产出比过低的项目,应果断止损(终止或对外授权),将资源聚焦于像HRS9531(GLP-1/GIP)这样具备“爆款”潜质的核心资产。

设立“转化医学”风控节点:在临床前和早期临床阶段,强化生物标志物的验证,尽早识别因靶点脱靶或毒性导致的失败风险,提高临床阶段的成功率。

02

商业化风控:优化产品矩阵与支付端韧性

加速非肿瘤板块的“第二增长曲线”:年报中非肿瘤产品73.36%的高增长是重要信号。公司应利用新成立的生物制药事业部(BBU),在代谢(如GLP-1)、自免、神经科学等领域加快布局,尽快形成多治疗领域并进的格局,分散单一治疗领域的系统性风险。

构建医保与非医保的双轮驱动:2025年有10款产品首次进入医保,这是以价换量的常规操作。

为了应对未来医保支付压力的不确定性,恒瑞应加大对“双通道”药店、互联网医院以及商业健康险的布局力度,构建多元化的支付体系,降低对单一国家医保目录的过度依赖。

03

国际化风控:构建“防火墙”与“双循环”

法律合规与地缘政治风险预警:设立专门的国际法务与政策研究团队,密切跟踪欧美监管政策及地缘政治动向。对于在美国的临床与BD合作,应建立“Plan B”机制,利用海外子公司实体进行独立运营,降低国内实体面临的潜在制裁风险。

优化BD合作模式:虽然NewCo模式(将海外权益授权给新成立的公司)能快速回笼资金,但在交易结构设计上,应保留部分海外市场的参与权或优先谈判权,避免在核心产品上丧失长期话语权。

对于总价值超270亿美元的潜在交易,需建立完善的里程碑付款跟踪与催收机制,确保“纸面富贵”转化为实体现金流。

04

组织与供应链风控:夯实“内功”

供应链的多元与备份:随着ADC药物(如瑞康曲妥珠单抗)成为核心增长点,其涉及的高活性有效载荷(Payload)和连接子(Linker)的供应链必须确保自主可控。在关键物料上建立“双源采购”或自建产能,防止因地缘冲突或单一供应商断供导致生产停滞。

销售合规的常态化管理:覆盖2.5万家医院和20万家药店的庞大销售网络,是恒瑞的护城河,也是合规风险的高发区。在医疗反腐常态化的背景下,需利用数字化工具对学术推广活动进行全流程留痕管理,确保销售费用的合规性,规避潜在的声誉风险。

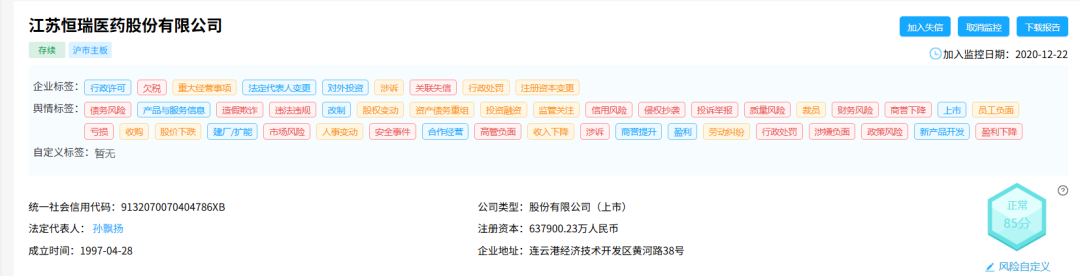

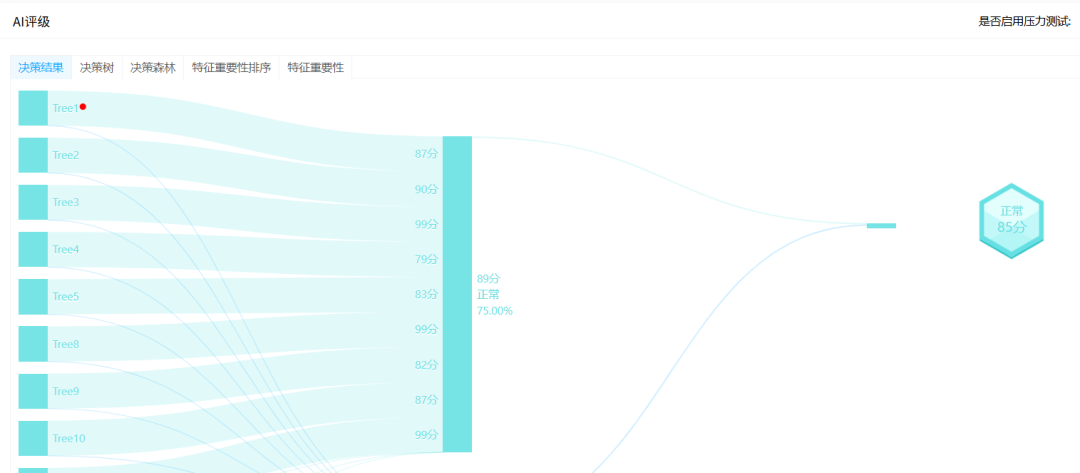

凭借AI大模型RiskRaider风险雷达对恒瑞医药进行风险层面的评估,部分截图如下:

结语

对于恒瑞医药而言,2025年的业绩是过去坚持创新的“奖赏”,而2026年创新药增长30%的目标则是面向未来的“军令”。

在医药行业“内卷”加剧、全球化逆流、支付端改革深化的当下,风控不再仅仅是财务部门的数字游戏,而是关乎企业生存与战略落地的顶层设计。

恒瑞需要将风险控制内化为一种核心竞争力――在研发上保持“敏锐的贪婪”,在商业化上保持“克制的清醒”,在国际化上保持“务实的进取”。

只有构筑起与千亿市值相匹配的、具备前瞻性和韧性的风控体系,恒瑞医药这艘“创新药航母”才能在风高浪急的全球医药市场中,真正实现从“药茅”到“长青基业”的跨越。