“这是价值事务所的第2018篇原创文章”

此前讲舒泰神的时候所长给他开过药方(PS:没读过的朋友在后台消息对话框输入“舒泰神”就会自动蹦出来研究合集),如果舒泰神想更进一步把手里的牌打得更好,最好还是 找个爸爸 或者合作伙伴。

爸爸可以找 华东医药 ,因为 华东医药 的营销实力可以说是国内Top2级别,欠缺的就是研发能力,这点两者正好互补。合作伙伴的话可以找 百洋医药 ,因为百洋是国内相当厉害的医药代销企业,像海露滴眼液、迪巧钙就是百洋的杰作,甭管玻璃酸钠滴眼液还是补钙产品都是红海一片,百洋可以在竞争如此激烈的背景下推出海露和迪巧两大20亿级别OTC,可见其实力强劲。

今天我们先再同大家掰扯一下 华东医药 ,下次再找机会讲百洋,都是很有意思、很值得学习的企业。

01

价值事务所

最会营销的企业之一

《价值事务所》也追踪过 华东医药 多次了,所长当年在医院的时候就对他印象最深。当初因为“反腐”可以说对医药代表人人喊打,所长医院的墙上尤其药剂科办公室的门上到处都贴着“医药代表禁止入内”的贴纸,那段时间也确实少有医药代表登门“拜访”,但独独华东家的例外,当然,他们也不进办公室门,只是很乖地蹲在门口,医院一有什么活动就主动派车接送,仅此而已……

嗯?狗皮膏药有木有。

但也真的很强有木有?

所以,所长墙都不扶,那一阵就服华东。

华东的长板就是营销。在2020年以前,华东的利润基本就靠仿制药阿卡波糖和中成药百令胶囊支撑。而这两款药,要么竞争非常激烈、一片红海,要么毫无亮点,但华东硬生生靠自己的营销能力把它们都打造成了销售峰值超30亿的超级大爆品。

生产阿卡波糖的企业没有20家也有10家。百令胶囊在所长看来更是一款垃圾药,真的是垃圾中的垃圾,成分就一种,发酵的冬虫夏草菌粉,吃这个还不如直接吃冬虫夏草,或者用大枣+枸杞也能有同样的效果,智商税中的智商税,但是不影响人家可以卖30亿。

如果不是集采和辅助药限制政策,恐怕这两款药在华东的手上都可以达到50亿+的高度。

啧啧啧。

所以知道华东的营销能力有多强了吧?

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。在《价值事务所》后台消息对话框回复“价值宝库”或扫描下方二维码即可加入。

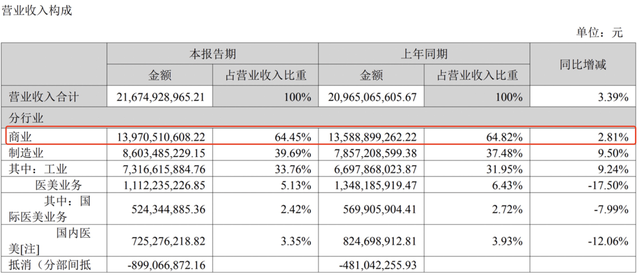

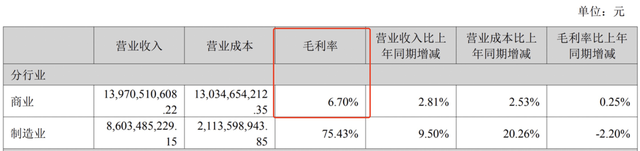

为什么会如此?这同华东体内一块最被市场忽视的业务有关。下图是公司的半年度营收来源,有一项占总营收比例近65%的医药商业业务,其实就是医药流通,把它理解成物流+批发即可,这块业务看似营收很高,但毛利极低,6.7%的毛利简直少得可怜,虽然占了极大的营收比例,但对利润的贡献少得可怜。

这也是市场几乎不关注华东这块业务的核心原因,再怎么折腾也就那样。但却是公司营销实力这么强的关键,毕竟靠这项业务可以触达相当多的终端,可以同相当多的人拉关系、攀交情。这块业务养好了,协助公司卖药自然是水到渠成。一个半年营收140亿、全年营收近300亿的商业业务,实话实说不算小了。

看看公司在半年报中对这块业务的规划,“围绕“保存量、促增量、提劳效”的核心经营主线,以“创新业务、创新品种、创新模式”为抓手,深化药品、器械、药材饮片全业态服务能力迭代升级:药品业务全面强化集中采购订单响应能力,系统性优化订单满足率;并率先建立追溯码政策应对体系,在稳固头部医院核心市场份额的同时,积极迎接药品追溯码全面执行后,零售、非公医疗市场的药品配送的变化新格局;战略布局零售药房专业化转型,关注专业特药药店的处方承接新变化。”

你看,稳固头部医院核心市场份额的同时,战略布局零售药房专业化转型,关注专业特药药店处方承接新变化。

一家只做药物研发的公司很少会如此密切关注药物渠道市场变化,哪怕是恒瑞这样的头部医药企业,关注起来也会慢华东这样的流动代理商半拍,所以,别看这块业务不赚钱,却给公司的其他业务铺平了道路,甚至还能成为核心护城河。

02

价值事务所

最会补短板的企业

讲完华东的长处,我们也该来看看他的短板了,其实他的长处也是短板。能将阿卡波糖和百令胶囊带到这个高度算长板吧,但也可以说正是这两款药暴露了华东的短板,毕竟这么些年都只靠它们,一个是仿制药,一个是毫无技术含量的冬虫夏草粉,可见他的研发团队都是帮怎样的猪头。

不过关于这点华东也是心里有数的,这些年最核心的一个动作就是买买买。

或许也是医药商业做得好吧,老同终端客户打交道,所以对终端的需求比较敏感,有一说一,华东买买买的水平是真的高,高乐高的高!

这里我们暂且不谈医美业务,这段时间给大家挖掘了有预期差的药企,所以这里更多讲华东创新药的布局。

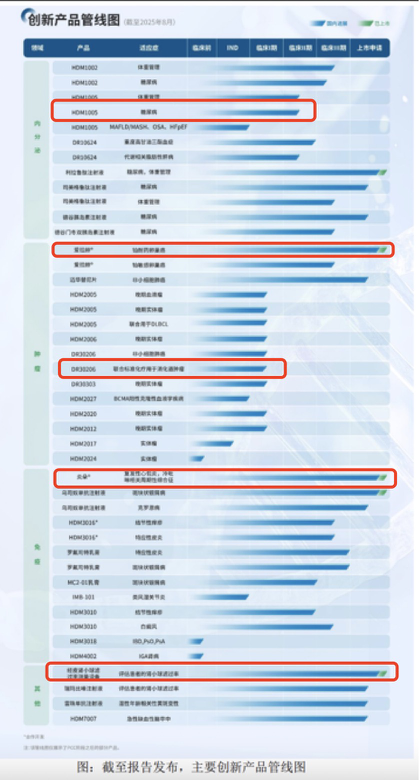

下面这张图非常重要,所长给大家划划最重要的5个,其实这个图里面很多都很重要,但是华东的眼光着实太好,基本都很不错,又确实没办法挨个讲,就讲最有代表性、最重要的5个好了(PS:如果看不清可以去半年报里找原图)。

由于篇幅有限,先简单给大家讲2个,下一篇文章重点讲后三个以及公司的一些其他布局。

首先自然是已经提交上市申请、即将获批上市的全球首个用于治疗卵巢癌的 ADC 产品索米妥昔单抗(该药品由华东引进,现在正式定名为爱拉赫)。

这款药的引进时间是2020年10月,当时付出的代价仅为4000万美元预付款+2.65亿美元里程碑金额及一定比例的销售分成。结果仅短短两年时间,它就于2022 年 11 月获得 FDA 批准加速上市,2023全年在美国卖了超过2亿美元,2024年更是卖了近5亿美元。

正是出色的销售成绩,使得跨国大药企艾伯维在2023年11月官宣将收购ADC公司ImmunoGen(华东引进索米妥昔单抗背后的企业),交易金额高达101亿美元。

时隔三年,Immunogen被艾伯维高价收购,充分说明华东的眼光之毒。目前该产品已获批,公司正在积极开展销售团队培训,并计划于 2025 年 4 季度启动该产品于国内的正式商业化销售。此外,该产品于 2024 年 4 月在中国澳门获批上市,并于 2024 年 8 月通过“港澳药械通”创新政策审批,落地中国粤港澳大湾区,2025H1在上述区域已实现销售收入约3000 万。

以华东的销售实力,不出意外这款产品在国内的销售峰值可以达到人民币70亿以上!

最重要的是,可以借助这款产品补足华东在肿瘤领域的短板(PS:以前华东的强势产品和科室基本是内分泌)。

第二个要介绍的是去年12月获批上市的IL-1拮抗剂利纳西普(商品名:炎朵),这款产品目前有复发性心包炎、冷吡啉相关周期性综合症两大适应症,都被 CDE 纳入优先审评,从而使得上市进程加速。

这款药最重要的适应症就是复发性心包炎(RP),在这款药获批前,国内 RP 治疗主要依赖非甾体抗炎药、秋水仙碱和糖皮质激素,这些传统的手段)疗效有限不说(剔除中医,中医治其实超好治,但前提是得找到好医生),复发率还相当高。

炎朵可以说直接解决了这一未被满足的临床需求,效果相当显著。临床数据表明,97%的患者在接受首剂利纳西普治疗后症状快速缓解。同时副作用还比较有限,这款产品不要说国内了,在美国也是目前 FDA 批准的唯一一款适用于 12 岁及以上人群的 RP 治疗药物,早在 2019 年就被 FDA 认定为突破性疗法,一周还只需要给药一次,整体来说比较方便快捷。

这款药在国内的峰值所长也至少可以看到40亿。

由于篇幅有限,暂时就只给大家介绍这两款药,下一篇文章所长会介绍更多,总之看完后,大家一定会佩服华东,嗯,眼光一绝、营销实力一流、还有钱,当然啦,缺点也很明显,即研发实力 狗屎 、什么都想要什么都想做、不够专注,以致于明明可以做得更好,但最终却只能像现在这样不上不下。