来源 :朝阳永续2025-09-23

1. 恒瑞医药第三季度业绩预期怎么样?

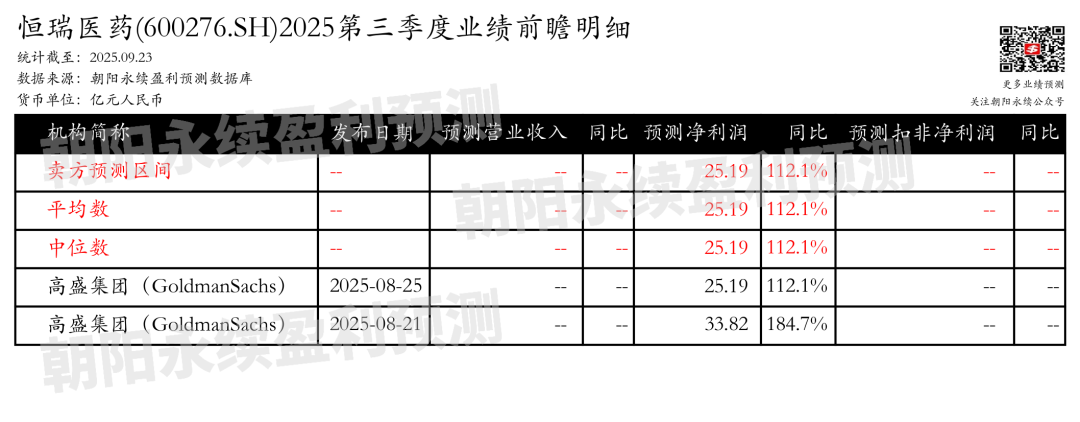

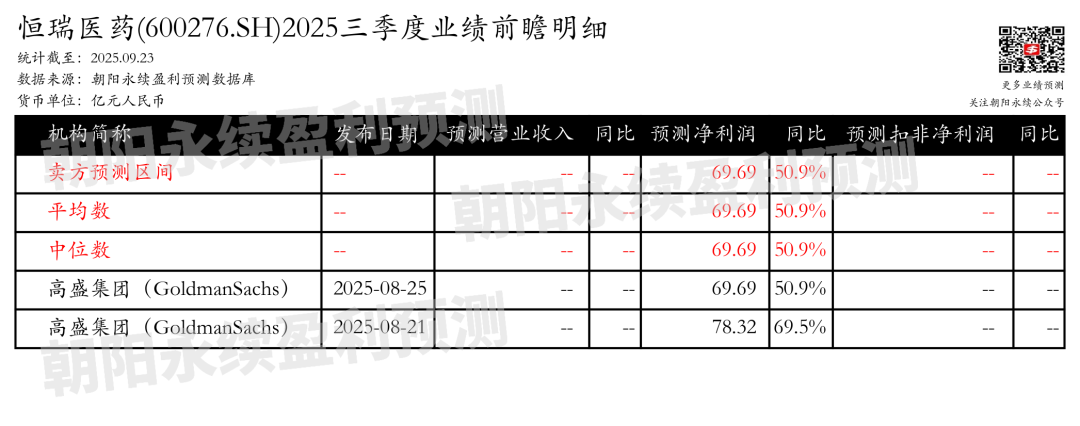

截至2025年09月23日,根据朝阳永续季度业绩前瞻数据:

预测净利润25.19亿元,同比变动112.1%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 恒瑞医药最新卖方观点

渤海证券认为:恒瑞医药作为我国制药行业的龙头企业,以科技创新和国际化为发展双轮,拥有110多款商业化药物,其中包括23款新分子实体创新药和4款其他创新药。公司股权结构稳定,员工持股计划有效激发创新活力,研发投入持续加大,2024年营收净利创新高。

公司预计在2025-2027年将有约47项创新药及适应症获批上市,覆盖肿瘤、自免、减重等多个领域,其中肿瘤领域的达尔西利、吡咯替尼、海曲泊帕等产品已商业化,瑞康曲妥珠单抗具有成为重磅炸弹的潜力。代谢和心血管领域,HRS9531和瑞卡西单抗分别在体重管理和心血管领域取得突破。免疫和呼吸系统领域,艾玛昔替尼和夫那奇珠单抗分别获批多项适应症和成为首个国产自研IL-17抗体。公司积极开拓海外市场,与多家MNC实现BD合作,全球布局14个研发中心,已在多国启动海外临床试验,产品在40多个国家实现商业化。仿制药方面,公司2024年获得美国FDA对首仿药三项ANDA批准,新品仿制药上市有望对冲集采影响,实现营收企稳。

分业务来说:

1)创新药:预计2025-2027年将有约47项创新药及适应症获批上市,涵盖肿瘤、自免、减重等多个领域,商业化进程可期。

2)出海:与多家MNC实现BD合作,全球布局14个研发中心,已在多国启动海外临床试验,产品在40多个国家实现商业化。

3)仿制药:2024年获美国FDA对首仿药三项ANDA批准,新品仿制药上市有望对冲集采影响,实现营收企稳。

天风证券认为:恒瑞医药2025年上半年业绩公告显示,公司营业收入和净利润均实现显著增长,营业收入同比增长15.88%,归母净利润同比增长29.67%。公司通过降本增效提升运营效率,销售费用率和管理费用率均有所下降。海外授权收入增长,2025年至今授权首付款达7亿美元。创新药收入增长14.5%,未来三年有望加速增长,新上市项目逐年增多。公司研发平台属性强,2025H1有15个自主研发的创新分子首次进入临床阶段。

(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)