来源 :小北读财报2025-09-22

有的人做了七分要说成十分,有的人做了十分却一个字也不说;恒瑞的信息披露规范、全面,每次读公司公告都能学到很多知识。

相比于两年前,现在恒瑞的中报对自身的价值、市场地位和核心竞争力做了重新描述,研发管线在年报、中报里全面展开。

PPT是昨天写好的,但是昨晚直播推流的时候出了意外没直播成,今天在文章里跟大家分享。

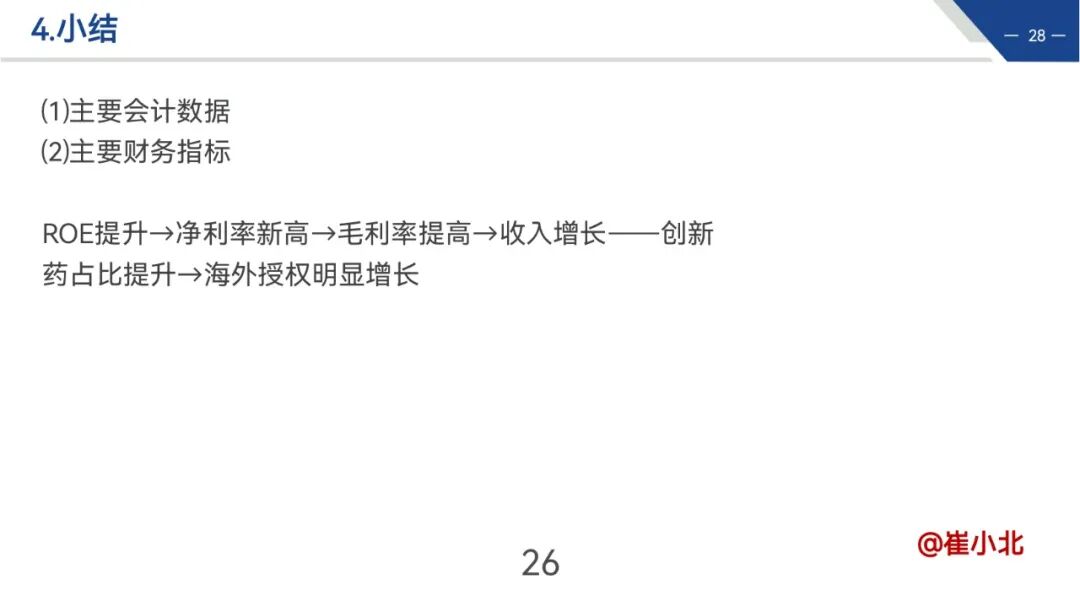

今年恒瑞医药的财务数据各个方面都很好。净利润增速大于收入增速,现金流增速大于利润增速。

由于港股上市募资,净资产总资产涨幅超过20%。

超募金额放在资本公积里,因此今年恒瑞资产负债表里的资本公积大幅增长。

跟往年比,今年恒瑞的收入净利润均创新高,特别是净利润明显增长。

从净资产收益率看:

今年上半年恒瑞ROE已经超过了集采前的水平,超过了2021年的8.34%。

拆解ROE杜邦分析:

恒瑞医药是靠净利率驱动的企业,这些年权益乘数变动不大,恒瑞负债一直都很少,财务稳健、保守,使用自有资金。

2025上半年资产周转率下降,跟募资增加总资产有关,资产涨幅超过收入涨幅,周转率下降。

今年上半年恒瑞医药净利率创新高,毛利率明显回调。

恒瑞医药毛利率提升跟营业成本率下降有关,成本率下降跟收入增速较快有关。

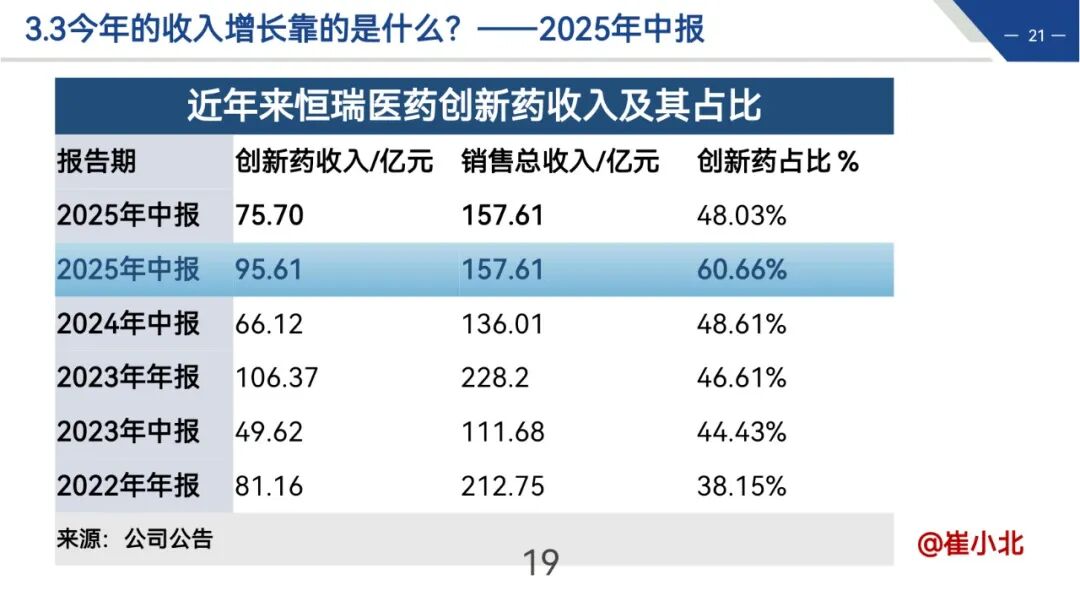

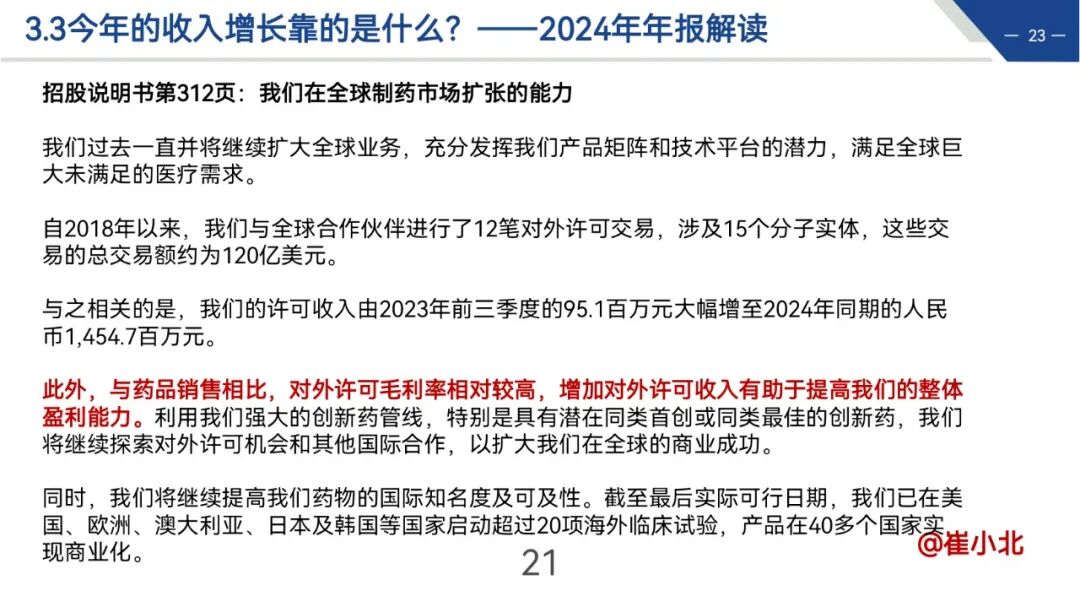

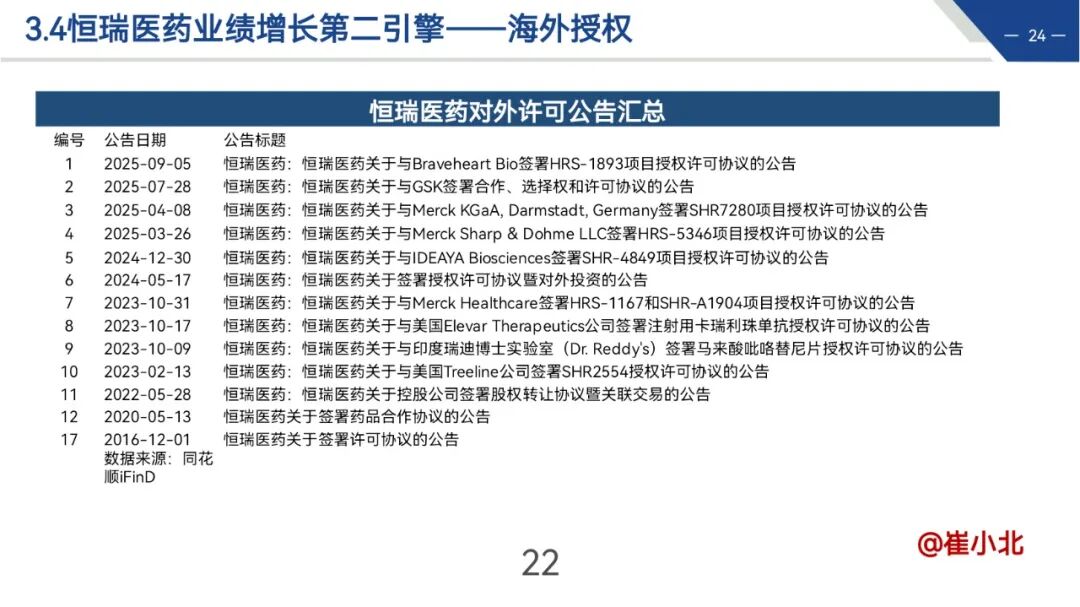

收入增长是杠杆解,而创新药收入增长?海外授权,是恒瑞收入增长的重要驱动力。

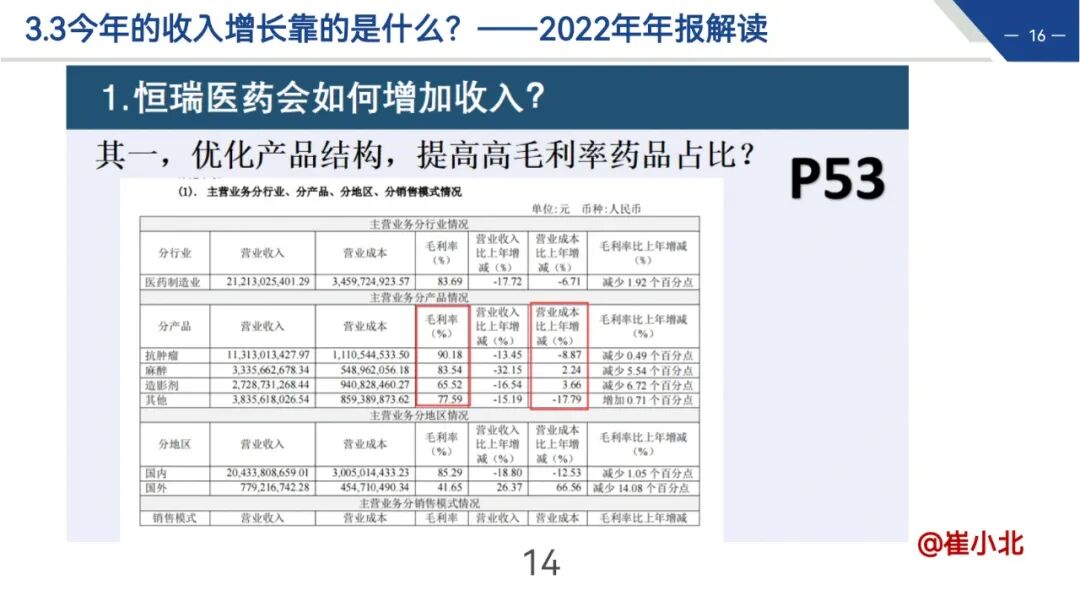

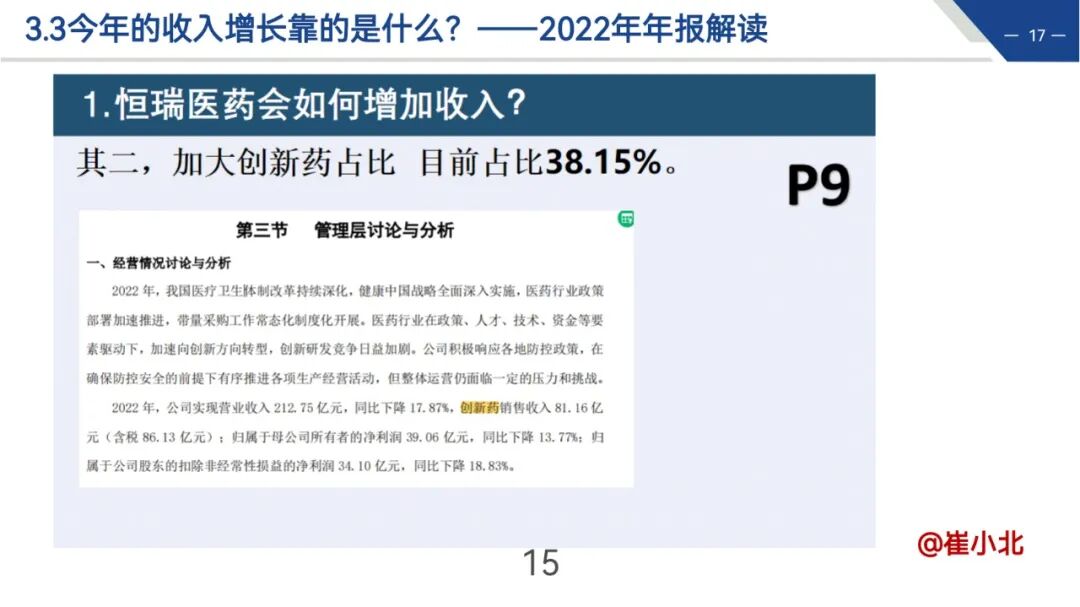

正如我们在2022年年报解读指出的:

关键是让收入涨起来。

现在来看,恒瑞医药确实做到了。

今年上半年,考虑海外授权收入,恒瑞医药创新药占比达到了60.66%。

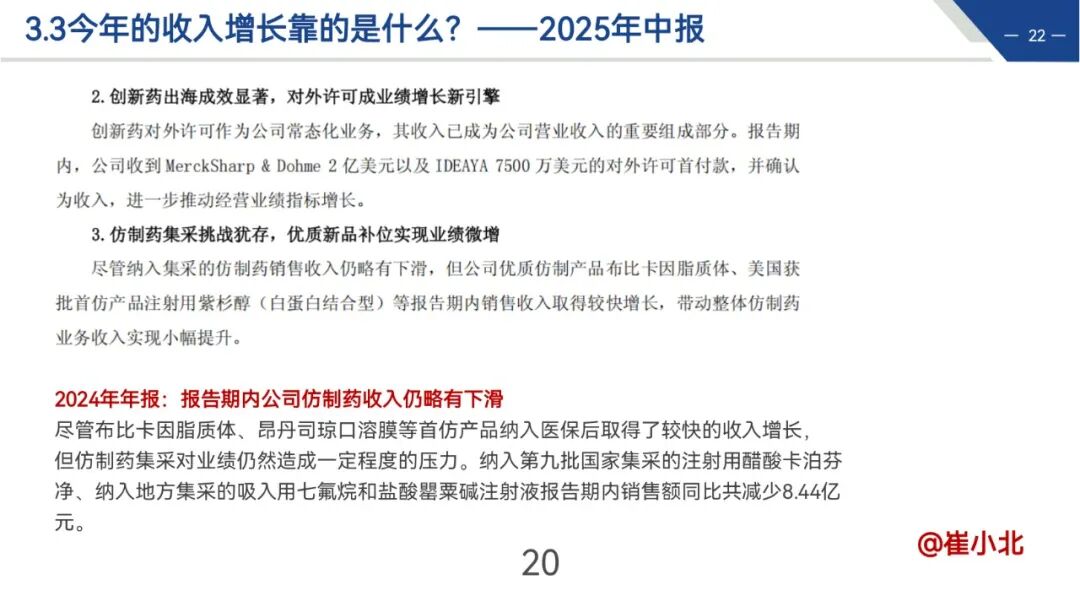

对外许可成为业绩增长新引擎。

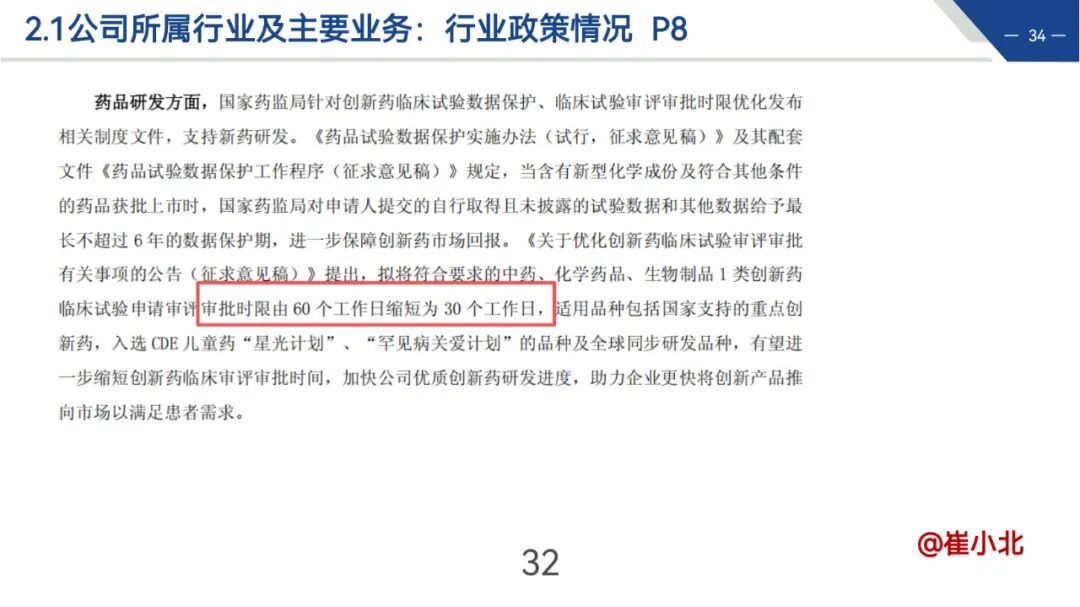

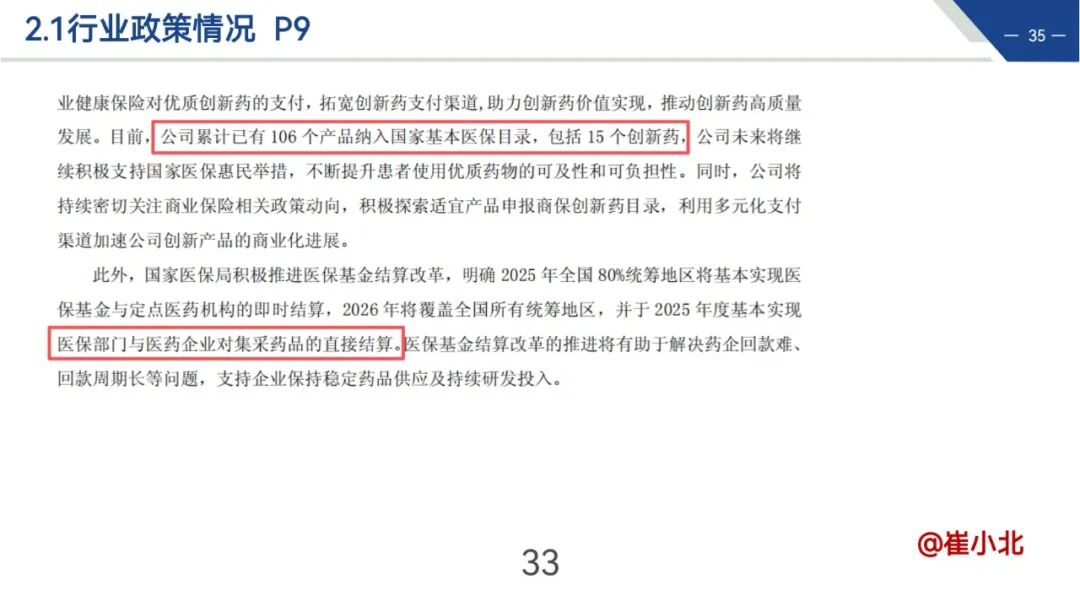

前面第一部分主要是恒瑞医药的定量分析,接下来是恒瑞医药定性解读的内容,管理层讨论与分析,提供了大量信息。

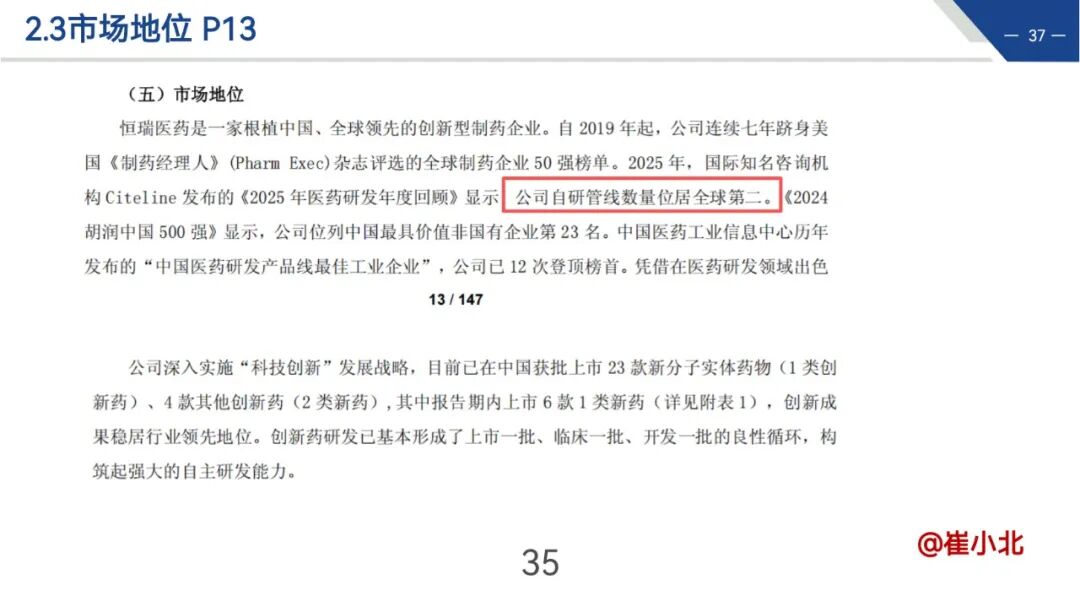

恒瑞医药的研发管线和市场地位:

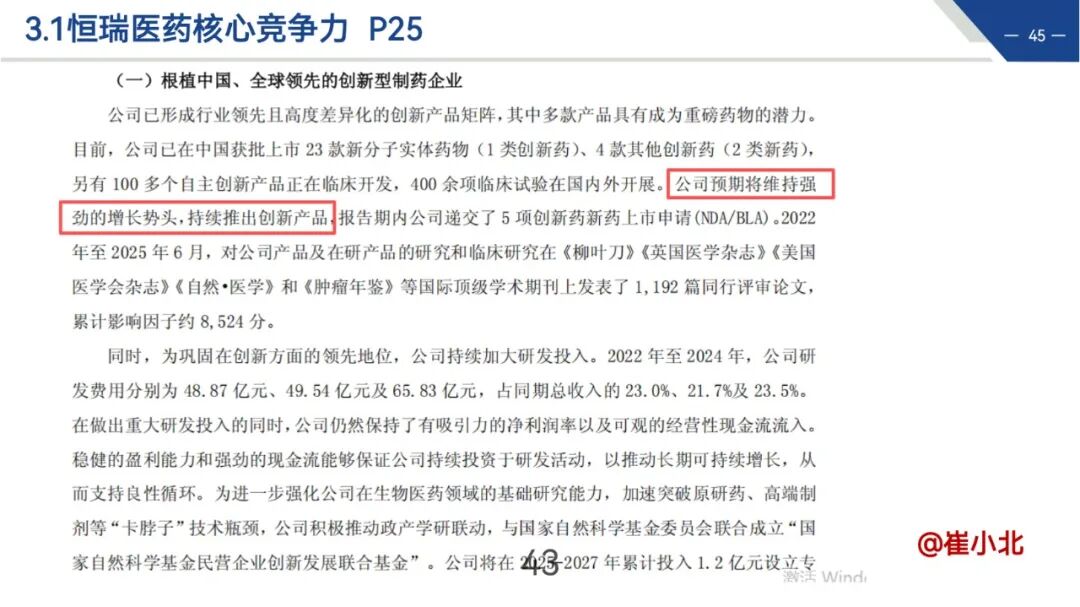

根植中国、全球领先的创新型制药企业。

公司自研管线数量位居全球第二。

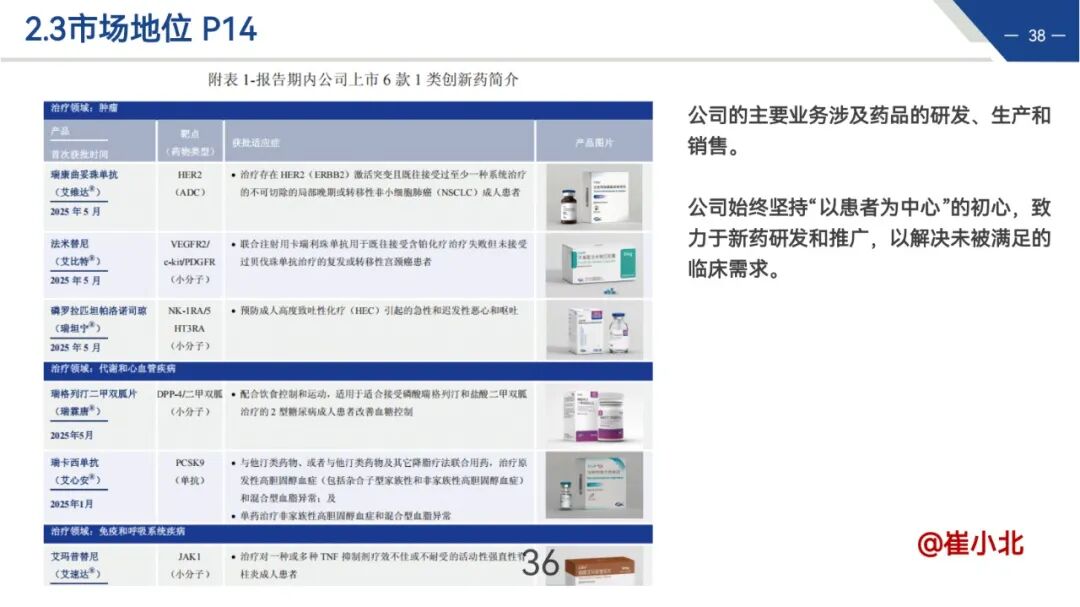

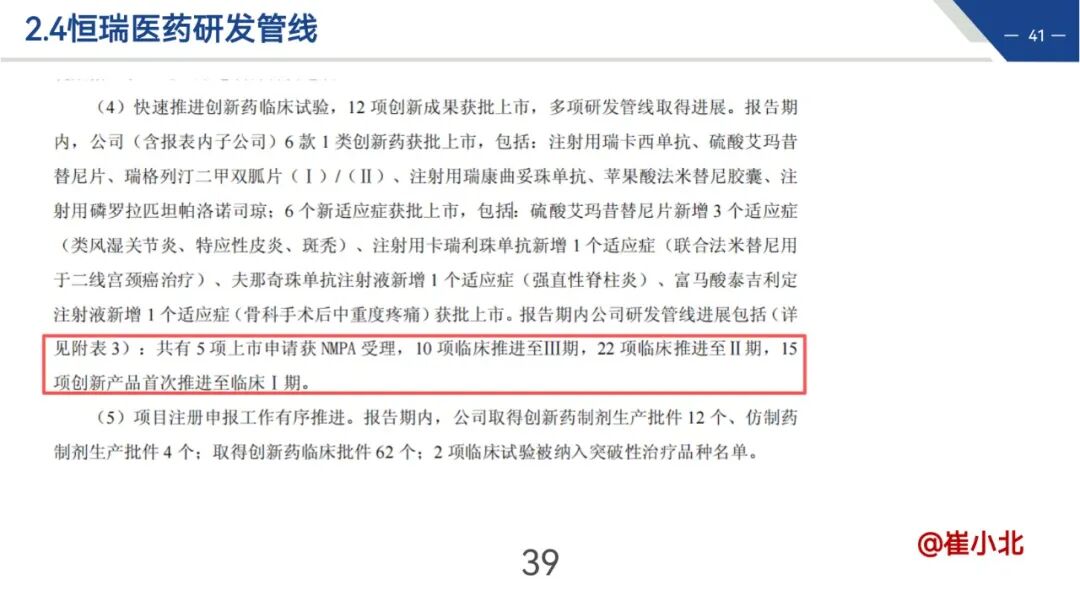

今年上半年恒瑞医药共有6款新药上市,2024年年报里预计今年会有11款新药上市。

恒瑞已经完成了目标的一半多。

接下来我们继续跟踪恒瑞医药的新药上市进展。

最后必须声明:

由于知识储备有限,对于恒瑞医药大篇幅描述的经营情况和竞争力等内容,无法作出进一步解读。

对恒瑞医药的产品管线研究不足,只能得出公司未来业绩增长有新产品支撑的大致判断。

不知道未来恒瑞医药可能会出现的风险点是什么,恒瑞医药可能出现的最坏的情况是什么。

关于恒瑞医药,未知的内容是星辰大海。

最后的最后:

祝福恒瑞,恒瑞加油!