来源 :朝阳永续2025-09-12

1. 恒瑞医药第三季度业绩预期怎么样?

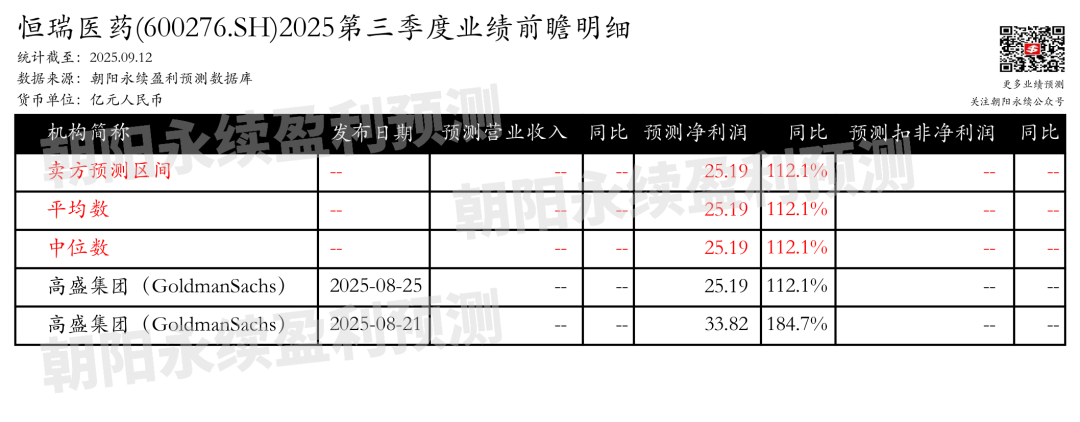

截至2025年09月12日,根据朝阳永续季度业绩前瞻数据:

预测净利润25.19亿元,同比变动112.1%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 恒瑞医药最新卖方观点

中邮证券认为:恒瑞医药2025年上半年业绩显著增长,营业收入和净利润均实现两位数增长。公司创新药业务稳健增长,上半年许可收入达到19.9亿元,创新药收入同比增速预计约23%。仿制药业务收入小幅提升,主要由优质仿制产品快速增长带动。公司肿瘤慢病自免研发同步推进,上半年6款1类创新药获批上市,5项上市申请获NMPA受理。公司拟以10-20亿元回购股份用于员工持股计划,明确未来创新药产出规划。

分业务来说:

1)创新药业务:上半年创新药收入同比增速预计约23%,许可收入达到19.9亿元,已成为公司营业收入的重要组成部分。

2)仿制药业务:收入实现小幅提升,主要由布比卡因脂质体等优质仿制产品快速增长带动。

3)肿瘤慢病自免研发:上半年6款1类创新药获批上市,5项上市申请获NMPA受理,10项临床推进至III期,22项临床推进至II期,15项创新产品首次推进至临床I期。

4)员工持股计划:公司拟以10-20亿元回购股份用于员工持股计划,明确未来创新药产出规划。

群益证券认为:恒瑞医药与美国BraveheartBio公司达成协议,授权HRS-1893项目全球范围的开发、生产和商业化独家权利,获得6500万美元首付款及最高10.13亿美元里程碑付款和海外销售提成。HRS-1893为心肌肌球蛋白小分子抑制剂,治疗肥厚性心肌病,临床三期和二期试验进展顺利。公司2025年初至今累计实现4笔对外授权,总包潜在交易金额近150亿美元,首付款约7.8亿美元,显著增厚业绩。预计2025-2027年净利润分别为101亿元、90.9亿元、104亿元,EPS分别为1.52元、1.37元、1.57元。公司H股将纳入恒生指数,预计带动股价上涨。

(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。