来源 :社服商贸新消费分析师刘越男2023-08-31

报告导读

23年中报业绩符合预期,高景气度驱动直营业务明显修复,但核心品牌拓店节奏仍有待加速。

投资要点

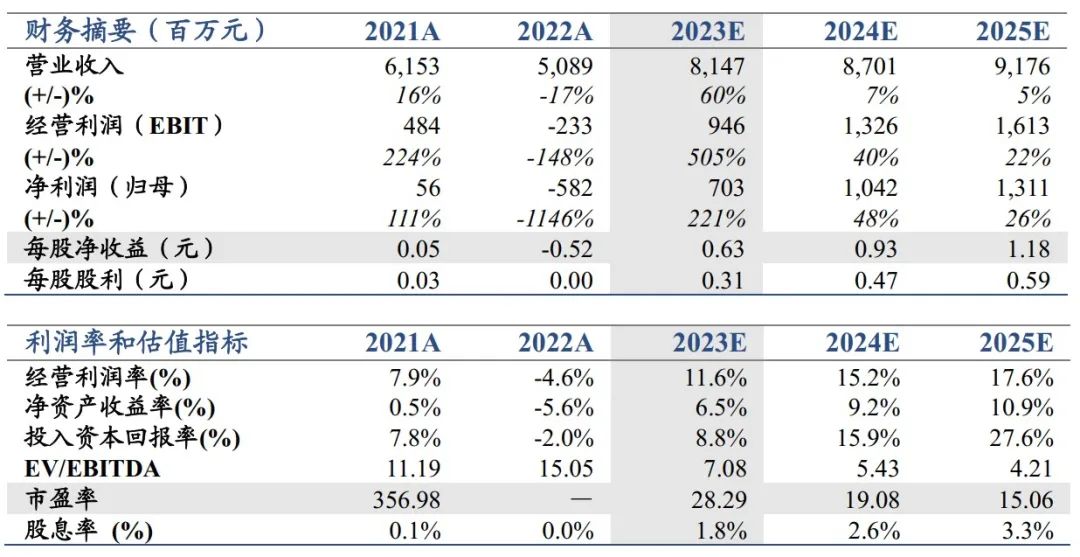

业绩符合预期,增持。考虑直营业务恢复节奏及新业务投入情况,下调公司2023/24/25年EPS预测至0.63/0.93/1.18(-0.09/0/-0.03)元,给与24年市场平均25xPE估值,下调目标价至23.25元。

业绩简述:实现营收36.08亿/+54.76%,归母净利润2.80亿,同期亏损3.85亿,19H1为3.68亿归母扣非净利润2.33亿,去年同期亏损4.35亿;其中Q2单季:营收19.52亿/+74.46%,归母净利2.03亿,去年同期亏损1.52亿,归母扣非1.85亿,去年同期亏损1.76亿。

高景气度环比改善明显,剔除轻管理恢复度与行业节奏一致。①23Q2整体RevPAR恢复至19年99.9%,不包括轻管理酒店,RevPAR恢复至19年109.1%;23H1新开516店家(其中核心品牌169)净增加178家,储备店2,000家;②酒店业务营收33.24亿/+50.81%,酒店业务利润总额为2.33亿,去年同期亏损5.26亿;③轻管理门店对经营数据恢复仍有摊薄,剔除后恢复至109.1%与锦江基本处于同一水平,景区业务利润总额为1.57亿元,去年同期为0.35亿元;

核心品牌拓店仍有提速空间。整体拓店数量与TOP2保持统一规模,但核心品牌数偏少(169VS锦江585VS华住638)。考虑到23H1投资人签约意愿实际上明显回暖,且龙头签约创新高的背景,首旅更多需要通过新的中高端品牌和产品,以及调整BD团队的规模和考核提升自身份额。

风险提示:行业竞争加剧,开店速度不及预期,云酒店模型不稳定。

盈利预测