曾经的地产“思想家”冯仑麾下大将,如今正上演一场决绝的“断臂求生”。2025年上半年,万通发展交出了一份看似“好转”的成绩单:归母净亏损从去年同期的近8000万收窄至2804万,减亏超5100万元。然而,在这份“喜报”背后,是营收下滑超20%的现实和对传统地产业务的全面收缩。更激进的是,报告期后,公司火速宣布收购一家芯片设计公司。这究竟是一次深思熟虑的战略远航,还是一场前途未卜的豪赌?一、辉煌与隐忧:一份“体面”的亏损成绩单

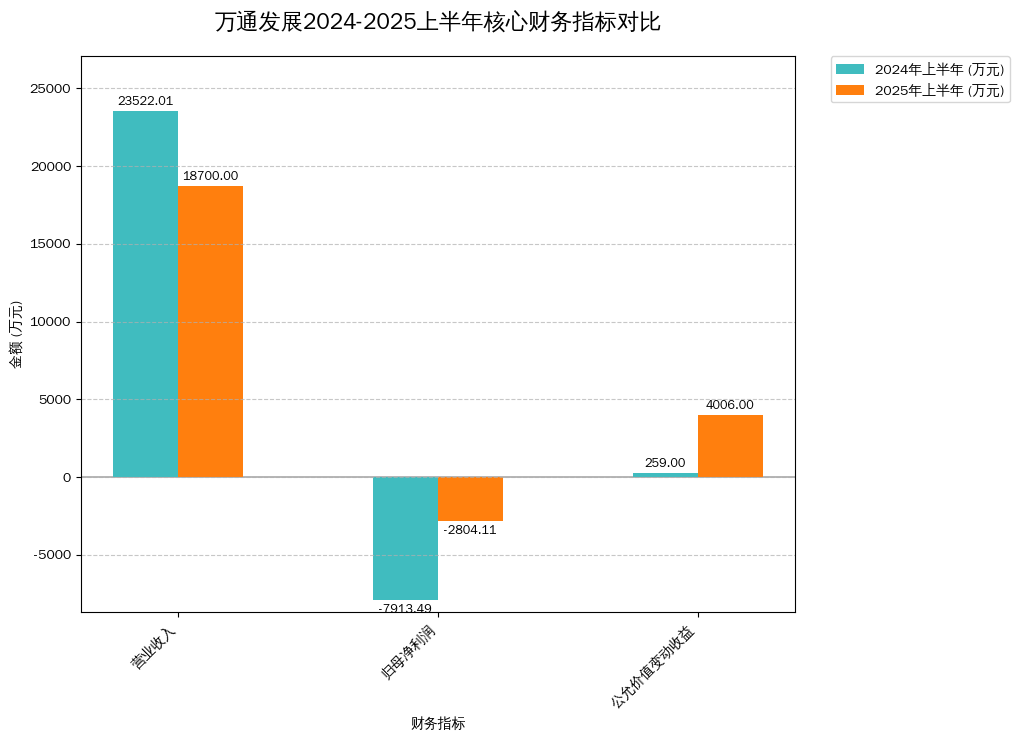

2025年上半年,万通发展实现营业收入1.87亿元,同比下降20.50%;归属于上市公司股东的净利润为-2804.11万元,相比去年同期-7913.49万元的亏损,大幅收窄了64.57%。

表面看,减亏5100多万,是一份不错的成绩。但穿透利润表,这份“体面”背后另有玄机。

真正为利润表“输血”的,并非主营业务的强势反弹,而是“公允价值变动损益”这一科目。报告期内,该项收益高达4006万元,相比去年同期的259万元暴增超过14倍。财报解释,这主要来源于公司持有的索尔思光电可转债公允价值增加。

换言之,亏损的大幅收窄,主要依赖于一次性的金融投资收益,而非核心业务的造血能力得到了根本改善。与此同时,公司营收规模的持续萎缩,更揭示了其主业正处于深度调整的阵痛期。

财报的好转并非来自主业造血,而是一次性的金融炼金术。当一家公司的利润表需要靠投资收益来粉饰时,其主营业务的真实困境已不言而喻。

营收下滑同时,亏损收窄主要得益于公允价值变动收益的暴增,而非主营业务改善。二、地产旧梦:从“开拓者”到“清盘人”

作为中国最早的一批房地产企业,万通曾是行业的“思想者”和开拓者。但如今,财报中的每一个字都在宣告:万通正在告别房地产。

报告期内,公司所有房地产项目均已进入“尾盘销售阶段”,合同销售金额仅6693万元。无论是北京怀柔的新新家园,还是杭州的万通中心,都只是在消化最后的存货。财报明确表示,公司“未再规划其他房地产投建项目”。

与之相对的,是经营性物业的稳定贡献。以北京、上海、天津等地的万通中心为代表的写字楼和商业物业,在上半年贡献了稳定的租赁收入,是公司为数不多的现金奶牛。

这描绘了一幅清晰的图景:万通的战略已经从“开发-销售”的增量模式,彻底转向“持有-运营-清算”的存量模式。其地产业务的角色,已经从集团的增长引擎,转变为战略转型的“提款机”。

万通的地产业务,已经从一列前进的火车,变成了一座待拆解的站台,其唯一使命就是为新列车的启动提供最后的燃料。三、跨越生死线:豪赌AI芯片赛道

在收缩地产业务的同时,万通将宝押在了一个全新的、充满想象也充满风险的领域――通信与数字科技。

报告期内,公司最重要的动作,无疑是推进对“数渡科技”的收购。根据财报及后续公告,万通计划通过增资及股权转让,最终控股这家集成电路芯片设计公司。

数渡科技并非无名之辈。它是国内极少数掌握PCIe 5.0交换芯片自主设计能力并可实现量产的企业。用通俗的话说,在AI和数据中心时代,数据传输的速度和效率至关重要,而PCIe交换芯片就如同构建数据中心内部信息流动的“高速公路交换机”,是决定算力能否高效发挥的关键节点,也是一项“卡脖子”技术。

然而,希望的种子总是与巨大的投入相伴。财报显示,数渡科技尚处于客户导入阶段,2025年上半年净利润亏损3598万元。这意味着,万通收购的不仅是一张通往未来的门票,更是一个持续“烧钱”的研发无底洞。

从盖房子到造芯片,万通发展的转型不是跨界,而是跨越生死线。它放弃了缓慢衰退的确定性,选择了高倍速烧钱、赢者通吃的未知牌局。四、转型的底气:压舱石下的水泥资产

如此激进的转型,万通的底气何在?答案不在损益表,而在资产负债表。

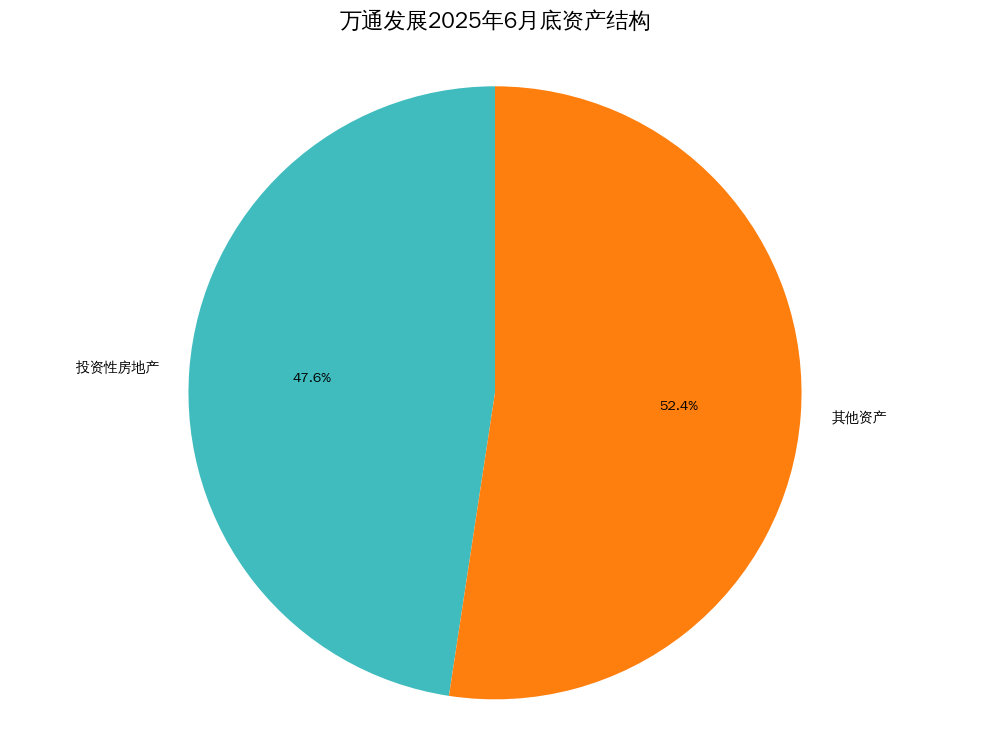

截至2025年6月底,公司总资产77.7亿元,总负债22.9亿元,资产负债率仅为29.52%。这在动辄70%-80%负债率的地产行业中,堪称一股清流,显示出公司极度稳健的财务结构。

更核心的底气,来自于账上价值高达37亿元的“投资性房地产”。这些位于北京、上海、天津、杭州核心商务区的写字楼和商业体,不仅能提供稳定的现金流,更是公司未来转型的“战略储备金”。一旦芯片业务需要巨额资金投入,这些优质物业随时可以被摆上货架,变现为支持新业务发展的弹药。

健康的财务状况和庞大的优质存量资产,构成了万通敢于在新赛道上放手一搏的压舱石。

万通转型的最大底气,不在于未来芯片的蓝图,而在于北京、上海核心地段上那些沉默的水泥资产。它们是过去的勋章,更是未来的赌注。

价值37亿的投资性房地产占据公司总资产的近半壁江山,是其转型的重要底气。五、未来展望:一场与时间的赛跑

万通发展的半年报,清晰地展现了一家传统企业在时代变局下的生存抉择。它果断地为过去的辉煌画上句号,将所有筹码压向了充满不确定性的未来。

财报中提示的风险也同样直白:宏观经济的不确定性、新旧业务的整合风险、以及新业务发展不及预期的风险。尤其是数渡科技,其产品能否快速获得市场认可并产生规模化收入,将直接决定这场转型的成败。

这本质上是一场与时间的赛跑。旧有的地产业务能否在耗尽前,提供足够多的现金流?新生的芯片业务能否在现金流耗尽前,实现自我造血?管理层的基因,能否从“慢周期的地产思维”切换到“快迭代的科技思维”?

对于投资者而言,万通发展已不再是一个传统的地产股。评估它的价值,需要放下对租售比和市盈率的执念,换上风险投资的视角。下一个财报季,需要关注的不再是卖了几套房,而是数渡科技的芯片拿下了哪些客户订单,以及公司的现金流还能支撑这场豪赌多久。

万通的未来取决于一场精密的“双线作战”:旧业务的回款速度必须跑赢新业务的烧钱速度。任何一个环节的错配,都可能导致满盘皆输。

免责声明:市场有风险,投资需谨慎。读者务必基于独立判断做出决策。本公众号内容仅为个人对公开资料的梳理解读,不代表任何机构立场,亦不构成任何投资建议。财经信息具有时效性,本人力求但不保证所有信息绝对准确完整。部分数据文字由AI协助完成。原创内容版权所有,未经授权禁止转载。