来源 :华创交运与供应链研究2023-08-23

一、公司发布2023年中报

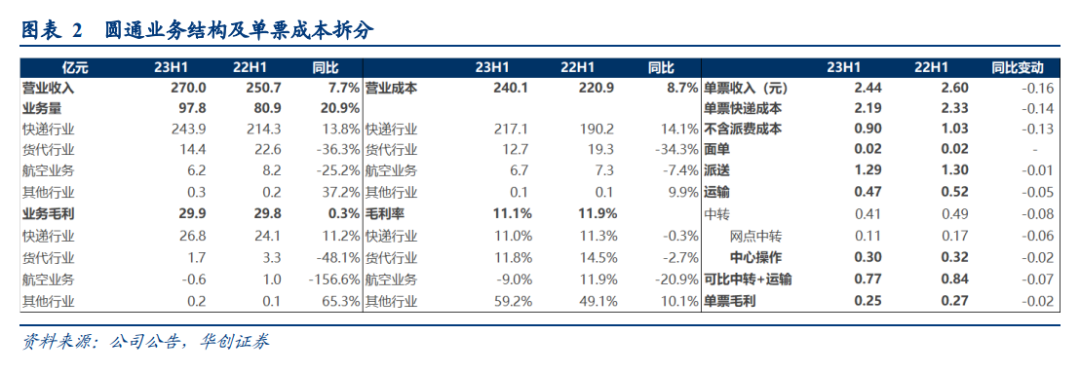

1)2023H1公司实现收入270亿,同比增长7.7%。其中快递收入243.9亿,同比增长13.8%,货代业务收入14.4亿,同比下降36.3%,航空业务收入6.2亿,同比下降25.2%;实现归属净利18.6亿,同比增长4.9%,扣非净利17.85亿,同比增长4.4%。非经0.76亿,主要系政府补助和投资收益略有增加。

2)分季度看:Q1-2实现归属利润分别为9.06及9.55亿,同比增长4.1%及5.7%,扣非净利8.8及9.1亿,同比分别增长6.6%及2.4%。

3)因航空货代业务受行业景气度影响,上半年贡献利润0.12亿,较22年同期减少1.74亿,尤其Q2出现亏损0.05亿;测算Q2快递业务归母利润9.60亿,同比增长20.1%。

4)单票利润:23H1单票归母净利0.19元,单票扣非净利0.18元,同比均下降约0.03元;其中Q2单票归母净利0.18元,单票扣非净利0.17元,同比下降约0.03元,环比下降约0.03元。

5)测算23年H1快递业务单票归母/扣非净利约0.18元,同比下降约0.01元;其中Q2快递单票归母/扣非利润0.17元,同比下降约0.01元,环比Q1下降约0.02元。公司保持单票盈利相对稳定。

二、经营数据:

1)1-7月累计业务量增速:申通(+33.2%)圆通(+19.5%)行业(15.5%)顺丰(+11.6%)韵达(-1.5%)。

7月市场份额:圆通(15.7%)韵达(14.6%)申通(13.4%)顺丰(8.2%);

2)单价:23H1单票收入2.44元,同比下降0.16元,其中Q2单票收入2.36元,同比下降0.19元,环比Q1下降0.17元。

三、成本费用:持续推进精细化管理,核心成本显著下降。

1)23H1不含派费成本下降0.13元。其中,

单票运输成本0.47元,同比下降0.05元,主要得益于公司持续优化运力结构,提升干线运输价格管控能力,优化路由网络,提升直跑线路比例,23H1全网干线车辆优化约600辆,同比减少8.5%,提升装载效率(单车装载票数同比提升12%+),此外得益于油价同比下行(Q2全国柴油市场平均价格同比-10%);

单票中心操作成本0.30元,同比下降0.02元,主要得益于转运中心人均效能提升;

单票派费1.29元,同比下降0.01元,保持相对稳定;

单票网点中转费0.11元,同比下降0.06元;

单票面单0.02元,同比下降3%;

2)其中Q2单票运输成本0.43元,同比下降0.07元,单票中心操作成本0.28元,同比下降0.02元;

3)费用管控良好,23H1期间费用率2.4%,同比下降0.4pct,其中主要系管理费用率改善,同比下降0.2个pct。

四、强调观点:

1)电商快递行业需求具备韧性,尽管行业单价走低,但头部公司盈利仍保持稳定,圆通估值处于低位,性价比凸显。

2)盈利预测:考虑航空货代业务受运价波动影响,我们预计2023-25年盈利预测为预计实现归母净利39.9、46.0、48.8亿元,对应EPS分别为1.16、1.34及1.42元,对应PE分别为12、11及10倍。

3)目标价:考虑行业件量增速中枢下移至10-15%区间,以及行业龙头中通PE估值水平16倍左右浮动,给予圆通2024年净利润15倍PE,对应690亿市值,对应目标价20元,预期较现价约40%空间,强调“推荐”评级。

风险提示:行业价格战大幅超出预期,业务量增速显著低于预期。