来源 :易选信息2024-11-07

01

公司简介

公司是民航市场化改革后成立的第一批航空公司之一,经历多个行业周期、发展成为全国第四大航空公司,也是最大的民营航空公司。随着海航集团破产重整,公司于2021年易主,2023年在大航司中率先扭亏,新海航价值重塑可期。

公司是国内第四大航空集团,2024年夏航季时刻份额8.1%;全国前20大机场时刻份额8.6%,其中9个机场份额前三,具有稀缺资源先发壁垒。截至2024年8月,公司机队规模345架,占行业机队约8.0%,其中宽体机占比20.6%、远高于其他航司。公司所处海航航空集团在客运、货运、通用航空、维修、航校等航空产业链有丰富的布局,公司与集团内非上市公司间资源共享、业务上下游紧密合作,具有强大的协同效应。

2020年以前,公司客座率高、飞机利用率偏低、票价低于“三大航”;2023年以来公司扬长补短,经营效率与收入质量明显提升。2024年1-8月,公司旅客量4624.6万,同比+12.78%,市场份额9.4%,高于时刻与机队份额;8月客座率达87.9%,超过2019年同期,高出行业平均1pcts、位列上市航司第3;2023年飞机日利用8.5小时,7年来首次高于行业平均;2024年上半年进一步提升至9.08小时;2024H1,公司单位客收达0.55元/人公里,比2019年上涨11%,接近三大航水平。

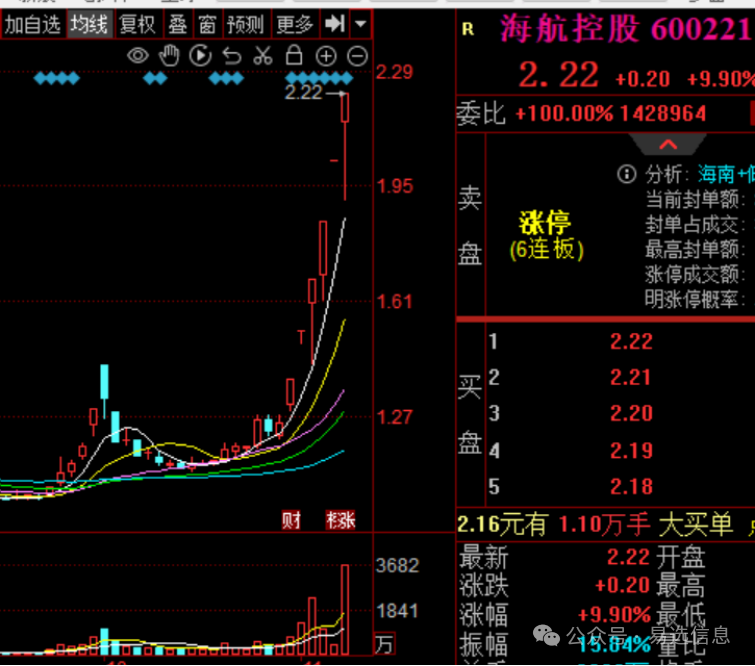

近期公司处于连板打开换手阶段,债务重组依然是两市赚钱效应最理想的分支,而且该股是两市非常稀缺的换手高度板,因此分歧过后依然将会有3-4个板的巨大空间,尤其是若能够低开给上车机会一定要大胆低吸,极有可能当天就有15%+的利润。(周日团队有个特约发布,文章内容及外部链接均非团队所写,各位做好甄别!)

02

上涨逻辑

1、公司是国内第四大航空集团,原股东债务危机发酵导致公司于2021年破产重整并成功引入战略投资人。在新股东经营管理下,2023年公司生产经营明显改善、在大航司中率先扭亏;当前处于公司困境反转的起点,新旧交替下,公司有待市场重定价。作为最大的民营航司,公司兼具资源优势与民营活力,继承海航的品牌价值,方大集团又赋予其精细化管理文化。长期看,新海航将更聚焦于航空业做强、实现价值重塑。

2、重整后,方威成为公司实际控制人。战略投资人辽宁方大集团实业有限公司(“辽宁方大集团”)的控股子公司海南方大航空发展有限公司(“方大航空”)取得公司原间接控股股东海航航空集团有限公司95%股权。2021年12月7日,方大航空认购公司资本公积金转增的部分股票后,合计持有上市公司股份比例为24.95%。2022年12月16日,方大航空子公司海南瀚巍投资通过认购公司非公开发行股份,间接持有公司24.41%股份;由此,方大航空通过海航航空集团控制的海南瀚巍投资、大新华航空及大新华航空子公司American Aviation LDC.等公司合计持有公司股权比例增加至42.36%。截至2023年末,海南瀚巍投资是公司的控股股东,方威是公司的实际控制人,方威及其一致行动人合计持有公司42.59%股份。

3、2024年9月24日,证监会发布《关于深化上市公司并购重组市场改革的意见》(简称“并购六条”),重大变化在于进一步提高监管包容度,打开跨行业并购空间,支持“开展基于转型升级的跨行业并购”为突破性安排。