11 月8 日晚间,海航控股(600221.SZ)公告显示,因部分债券存续期内定期报告重大遗漏及未按规定披露临时报告,公司收到中国证监会《行政处罚决定书》。

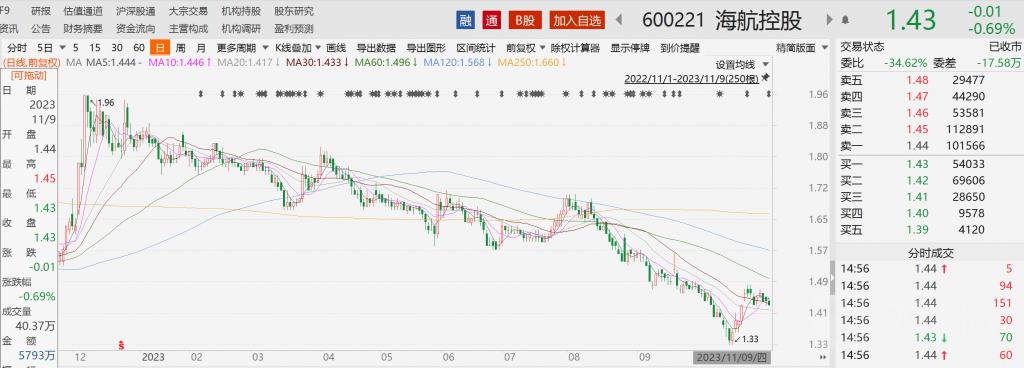

或是此前利空已经得到释放,如今消息落地之后,二级市场股票表现并不恐慌。今日股票小幅震荡为主,截至 11 月 9 日收盘,股价收报 1.43 元,下跌 0.69%,总市值为 618 亿元。

在此事悬而未决之前,公司经营情况每况愈下,叠加国内公共卫生事件影响,业绩深陷亏损泥淖。不过,公司在并入方大集团之后,不仅顺利摘星脱帽,业绩还出现企稳态势。

在此事悬而未决之前,公司经营情况每况愈下,叠加国内公共卫生事件影响,业绩深陷亏损泥淖。不过,公司在并入方大集团之后,不仅顺利摘星脱帽,业绩还出现企稳态势。

虽然业绩逐步改善,但是二级市场股价却与之"唱反调"。自去年四季度开始,公司股票便开始阴跌不止,目前从高点下来最大跌幅近 30%,这或表明投资者对其发展前景仍存疑。

此外,如今虽说行业出现复苏迹象,但平淡的四季度来袭,并且国际航线恢复仅 50%左右也将成为影响民航企业盈利的挑战。

始于多年前的债

2011 年,公司曾面向社会公开发行公司债券"11 海航 02",募集资金 14.4 亿元。2018 年,公司又面向合格投资者公开发行五期公司债券"18 海航 Y1""18 海航 Y2""18 海航 Y3""18 海航 Y4""18 海航 Y5",合计募集资金 50 亿元。

经查,在前述债券存续期内,公司披露了 2018 年半年报和年报、2019 年半年报和年报、2020 年半年报(下统称"涉案定期报告"),存在以下违法事实:

一方面,公司定期报告重大遗漏。

根据相关规定,公司应当在涉案定期报告中披露相关非经营性关联交易和关联担保情况,但其并未如实披露。具体如下:

截至 2018 年 6 月末,2018 年 12 月末,2019 年 6 月末,2019 年 12 月末,2020 年 6 月末,公司非经营性关联交易余额分别为 63.27 亿元,121.65 亿元,157.31 亿元,145.24 亿元,281.28 亿元。对此,公司未在涉案定期报告中真实披露前述非经营性关联交易情况。

截至 2018 年 6 月末,2018 年 12 月末,2019 年 6 月末,2019 年 12 月末,公司关联担保余额分别为 332.46 亿元,345.49 亿元,370.47 亿元,332.07 亿元,311.02 亿元。公司亦未在涉案定期报告中真实披露前述关联担保情况。

另一方面,公司未按规定披露临时报告。

根据相关规定,发行人当年累计新增对外提供担保超过上年末净资产的 20%的应当及时披露。不过,公司未及时披露相关对外担保情况。

2018 年 12 月 11 日,公司当年累计新增对外担保金额 163.84 亿元,占上年末净资产(739.57 亿元)的 22.15%,公司却并未及时披露。2019 年 12 月 18 日,公司当年累计新增对外担保金额 152.67 亿元,占上年末净资产(687.50 亿元)的 22.21%,公司亦未及时披露。

过往"顽疾"未解

众所周知,特殊时期三年,对航空运输业冲击甚大,公司更是经历了破产重整。2021 年 12 月 8 日,公司并入方大集团之后情况出现改善。今年三季报显示,公司实现营业收入 191.02 亿元,同比增长 149.64%,归母净利润为 24.95 亿元。

虽然公司业绩向好,但二级市场股价却与之"唱反调"。公司股票从去年四季度开始阴跌,目前已从高点跌幅近 30%,如今股价仅为 1.4 元,而距离方大集团 2.8 元的收购价亦存在较大差距。

虽然公司业绩向好,但二级市场股价却与之"唱反调"。公司股票从去年四季度开始阴跌,目前已从高点跌幅近 30%,如今股价仅为 1.4 元,而距离方大集团 2.8 元的收购价亦存在较大差距。

股价与业绩背离,或是因为公司过往各种"顽疾"仍未化解,成为投资者担忧的焦点。

其一,资产负债率高。2022 年年报显示,公司与三大航司平均亏损 360 亿元相比,其亏损规模相对较小,为亏损 202.47 亿元。为了惨淡局面,大股东方大集团通过瀚巍投资在去年 12 月底关账前,向公司注资 108.7 亿元。

从重整时 410 亿真金白银注入到百亿定增,帮助公司将资产负债率从 108.86%降低至 99.67%。

与此同时,在大股东努力之下,公司虽然扭转了资不抵债的局面,避免了退市的风险,但其资产负债率依旧高企。今年三季报显示,公司资产负债率为 97.82%。

其二,留债问题迟迟未决。原海航集团 100 亿元救助贷款,由于留债协议受地方小股东反对,协议落地困难重重。据了解,虽然方大集团和公司一直在努力沟通协调解决,根据重整计划如期支付数亿元的利息,但迄今为止,小股东、融资机构等各方博弈致使此事仍未得到彻底解决,对公司后续发展造成阻碍。

其三,融资难。虽然公司现如今发展向好,但受遗留问题所累,整个海航企业合作的评级在银行体系内偏低,所以目前没法开展新增业务的申请。

据了解,去年 5 月,国家增加民航应急贷款额度 1500 亿,包括国航、东航、南航在内的航空企业均受益,但重整后的海航在贷款额度已获批的情况下,由于不满足放款条件,并未实质获得此项政策支持,痛失良机。

行业复苏,挑战仍在

今年三季报显示,公司盈利得益于行业复苏。2023 年 1-9 月,公司旅客运输量、客运运力投入等关键运营指标均实现大幅提升,分别同比上升 168.09%、140.76%,客座率达 82.39%。

此外,中国民航 2023 年冬春航季已经于 10 月 29 日开始执行,海航航空集团境内各航空公司冬春航季共计新开加密境内外航线 178 条,国内日均计划航班量达 2445 班,同比 2019 年冬春航季增长 11%。

不过,航司接下来要面临四季度淡季的挑战。

据行业人士称,四季度国内航空公司可能会承受比较大的经营压力。作为传统淡季,国庆过后(四季度)没有什么节假日,经营压力相对较大。按照 2019 年的经验,今年四季度业绩(环比)下滑的幅度可能会更明显,所以亏损概率很大。

中国航协则指出,今年第四季度的旅客运输量将比 2019 年同期略有增长,国际客运市场受地缘政治、航权限制和部分境外机场保障资源不足等因素影响,仍面临诸多挑战。

此外,国际航线的恢复程度也是影响航司盈利的一大挑战。据悉,目前国际市场的恢复率只有 2019 年的 54%。也就是说有近一半的国际运力现在在国内市场上"转悠",这会带来市场的供过于求,所以只有国际市场的改善才能够彻底巩固整个民航业的盈利基础。

中国航协数据也显示,尽管三季度旅客运输总量较 2019 年同期提升 2.6 个百分点,但该增幅主要由国内旅客贡献。三季度,国内旅客运输量较 2019 年同期增长 8.9%,国际旅客运输量则仅恢复至 2019 年同期的 52%。