来源 :中国银河证券研究2023-08-26

【报告导读】

1. 23Q2公司收入、业绩保持增长状态。

2.公司毛利率同比好转,期待后续下游养殖景气度提升带来的催化。

3. 23H1公司研发投入占比12%,非瘟、宠物疫苗研发推进中。

核心观点

事件:公司发布2023年半年度报告:公司营收6.85亿元,同比+6.68%;归母净利润1.34亿元,同比+28.09%;扣非后归母净利润为1.23亿元,同比+14.11%。

23Q2公司收入、业绩保持增长状态。2023H1公司业绩改善主要受下游大型猪企出栏量稳中有增,养殖户生产预期好转,防疫需求逐渐回暖所致。H1公司综合毛利率57.61%,同比+6.01pct;期间费用率为34.00%,同比+5.30pct。单季度来看,Q2公司营收3.21亿元,同比+6.84%;归母净利润0.28亿元,同比+15.64%;扣非后归母净利润为0.23亿元,同比+23.38%;公司综合毛利率55.24%,同比+7.69pct;期间费用率为45.36%,同比+7.83pct,主要是销售费用占比提升较显著。

公司毛利率同比好转,期待后续下游养殖景气度提升带来的催化。23H1下游养殖持续亏损影响疫苗销售情况,公司疫苗批签发变动情况基本与行业保持一致。在疫苗价格同比好转以及产品结构优化的影响下,公司整体盈利能力有所回暖,23Q1-2综合毛利率分别为59.69%、55.24%,同比+4.54pct、+7.69pct。随着7月猪价低位反弹,公司疫苗批签发量边际好转,7月批签发量同比+167%,环比+127%。随着未来猪价预期向好,或将进一步带动疫苗量价齐升。具体看子公司盈利情况,23H1全资子公司金宇保灵、扬州优邦实现净利润8335万元、4899万元,同比+3.3%、+89.4%。

23H1公司研发投入占比12%,非瘟、宠物疫苗研发推进中。2023H1公司研发投入0.85亿元,占营收比重达12.43%;其中费用化研发投入为0.65亿元,同比+20.68%。上半年公司获得临床试验批件3项,产品批准文号1项(猪丹毒活疫苗-G4T10株),提交兽用生物制品应急评价3项;获得授权专利15项,国际专利1项。截至23H1,公司已取得71项发明专利,47项新兽药注册证书。在非瘟疫苗研发方面,公司与中科院等单位联合开展非瘟亚单位疫苗研发,并已向农业部提交应急评审材料。另外,在宠物疫苗方面,公司猫三联疫苗已提交农业部应急评价,犬四联疫苗已进入新兽药注册阶段,猫四联、犬三联疫苗临床试验工作进展顺利。基于持续研发投入,公司新品储备丰富,助力未来业绩增长。

投资建议

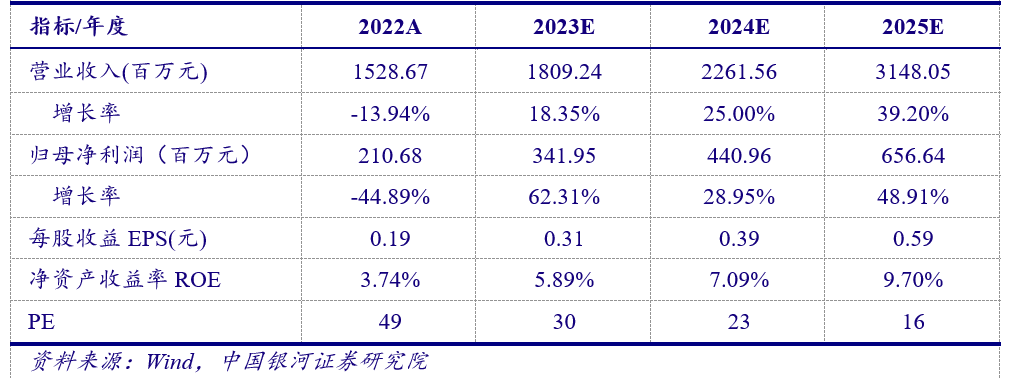

公司在巩固口蹄疫疫苗市场份额的基础上,以方案营销提高其他非口蹄疫疫苗产品市场份额,叠加新品储备丰富,公司业绩增长可期。我们预计 2023-2025年 EPS 分别为0.31元、0.39元、0.59元,对应PE为30倍、23倍、16倍,维持“推荐”评级。

要财务指标预测

风险提示

下游养殖疫情复发的风险;产品研发不及预期的风险;产品质量的风险;市场竞争的风险等。

如需获取报告全文,请联系您的客户经理,谢谢!

【银河农业谢芝优】公司点评丨生物股份(600201):Q1收入业绩双升,非瘟疫苗研发推进中