2025年,兖矿能源的商品煤产量攀升至1.82亿吨,创下历史新高,但创纪录成绩单的另一面,是归母净利润83.81亿元,同比下滑43.61%。

煤价中枢下移拉低了这家煤炭巨头的利润,但兖矿能源没有坐以待毙,从煤化工的对冲逻辑,到澳洲资产的海外布局,再到钼矿、烯烃等新赛道的长线押注,建立起一套逆周期扩张的组合拳。

不过,罚款及滞纳金支出攀升、智慧物流“增收不增利”、海外资产面临输入性通胀压力等,也成为短期经营的负担。

1 量增价跌下,业绩分化

2025年,兖矿能源的商品煤产量达到1.82亿吨,同比增长6.28%,创下企业投产以来历史新高。而增长,来自于西北矿业股权收购并入报表、山东本土矿井稳产、陕蒙新疆矿区产能持续释放。

图源/公司财报

不过,产量增长没能对冲价格的下滑。2025年,兖矿能源煤炭综合售价从2024年的每吨649.04元降至517.83元,单吨下跌131.21元,跌幅超过20%。煤炭板块营收缩水至886.66亿元,同比下滑17.2%。尽管全年煤炭销量达到1.7123亿吨,同比增长3.74%,但仍未扭转收入下行的趋势。

图源/公司财报

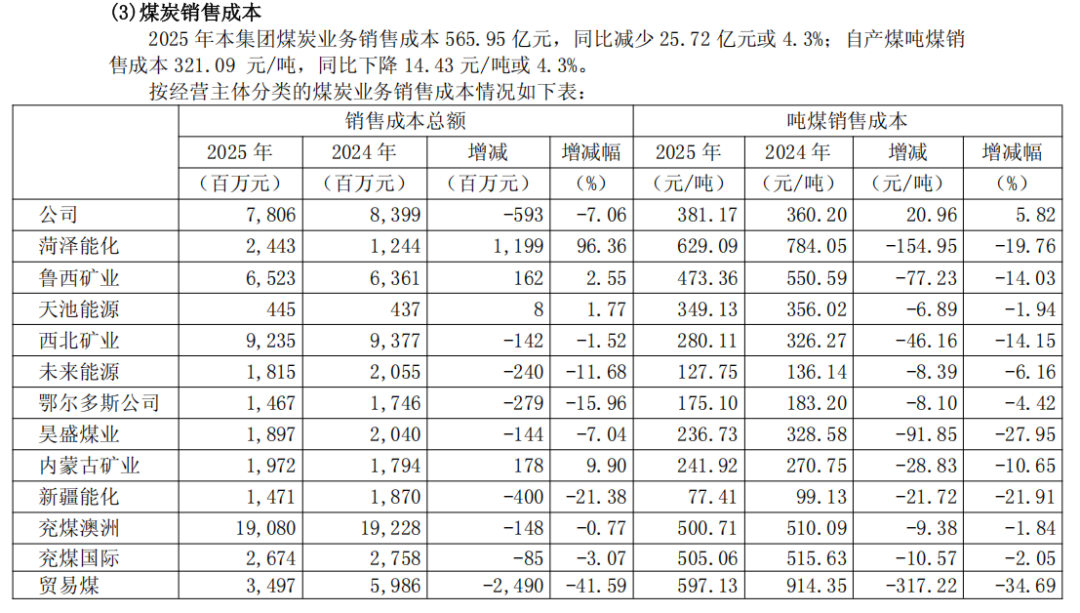

面对价格端的压力,2025年,兖矿能源通过优化用工结构、提升开采效率等内部管控措施,将自产煤吨煤销售成本控制在321.09元,同比下降4.3%。鲁西、西北、内蒙古等国内矿区的吨煤成本均明显下行。只是成本降幅和价格跌幅之间的差距是决定性的,成本管控起到的作用,还无法扭转利润下滑的基本面。

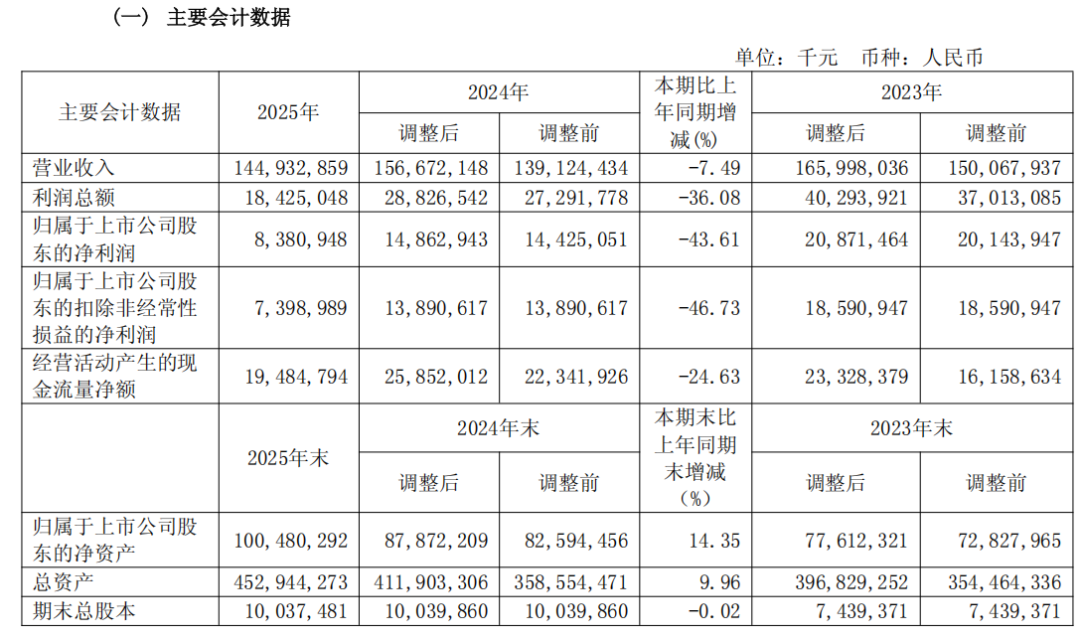

值得注意的是,兖矿能源的账面利润表现,在两个报告期内都受到了非经常性损益的影响。

图源/公司财报

2025年年报显示,公司归母净利润为83.81亿元,而扣除非经常性损益后的净利润为73.99亿元,差额约9.82亿元,资产处置等非经常性项目贡献了一定利润。2026年第一季度,公司归母净利润达到39.55亿元,同比增幅高达42.14%,而扣非净利润同比下滑61.14%。主要是报告期内,完成了对内蒙古鑫泰煤炭100%股权的转让。该交易以30.5亿元挂牌,最终为当期贡献了28.43亿元的投资收益。如果没有这笔资产出售,兖矿能源2026年一季度的主业盈利仍将深陷泥潭。

2 多元业务布局提供缓冲空间,罚款及滞纳金支出攀升

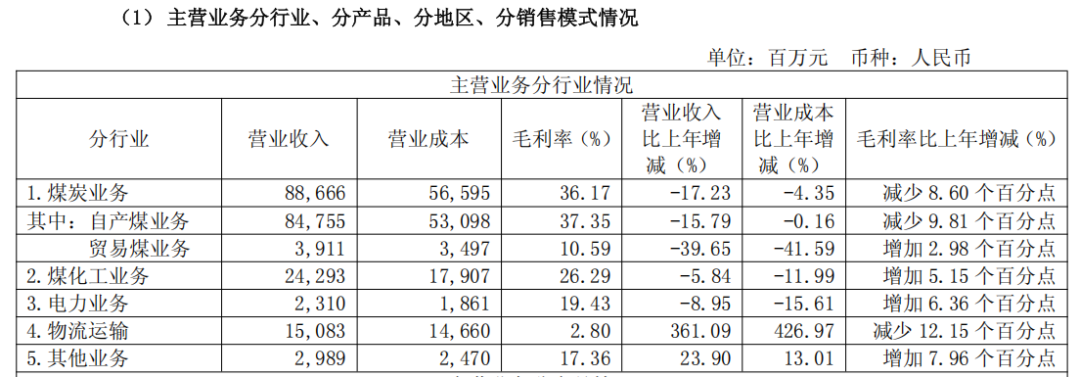

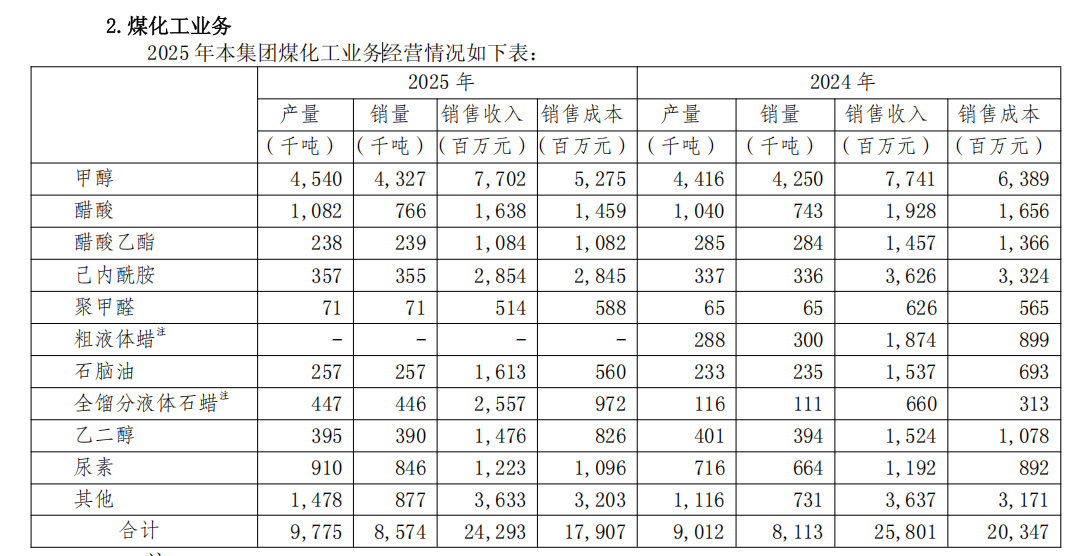

在煤炭主业承压的同时,兖矿能源的煤化工等板块提供了缓冲空间。2025年,公司化工品产量达到977万吨,同比增长8.46%,虽然该板块营收242.93亿元,同比下降5.84%,但毛利率却逆势提升5.15个百分点,达到26.29%。

图源/公司财报

增收不增利的表象之下,是煤价下行压低了煤炭业务利润的同时,也直接降低了煤化工的原料成本。其中,甲醇、醋酸的单位成本分别下降19%、15%,技术升级带来的成本控制成效显著。

图源/公司财报

煤炭端的损失,在一定程度上被增长的化工端利润弥补,而公司尚有多个化工项目在建,例如荣信化工80万吨烯烃项目、新疆能化80万吨煤制烯烃项目,不过这些高端化工产能未来能否改变公司的营收结构,还需要时间来验证。

在兖矿能源的五大产业版图中,物流运输是近年来增长最快的一块。2025年,该板块营收同比暴增361.09%,达到150.83亿元,从体量上看,似乎已成为第三大支柱。

需要指出的是,物流运输板块的毛利率仅为2.8%,且同比减少了12.15个百分点,对集团整体的利润贡献微乎其微。不过,物流板块的价值在于,兖矿能源已推动旗下物泊科技筹备赴港主板IPO,意图依托集团煤炭物流资源,将物流业务做实、做厚。同时,卡松科技已完成新三板挂牌,高端装备板块的资本化也在提速。

就目前而言,物流运输业务还处于铺摊子的早期阶段,距成为真正的利润中心,还有相当距离。

图源/公司财报

值得一提的是,兖矿能源拥有庞大的澳洲资产,兖煤澳洲也是澳洲现货煤市场的主力。不过受海外柴油、人工、运输成本上涨影响,2026年一季度,公司自产吨煤销售成本同比上升9.4%,达到每吨342.85元。而在2025年业绩中,兖煤澳洲的净利润同比下滑64.2%,主要是煤炭产品销售价格同比下降。

就煤炭、煤化工行业看,均属于高危行业,而兖矿能源的下辖矿井遍布山东、陕蒙、新疆、澳洲多地。地域分散、矿井数量多,抬高了现场隐患排查以及环保治理的落地难度。

图源/公司财报

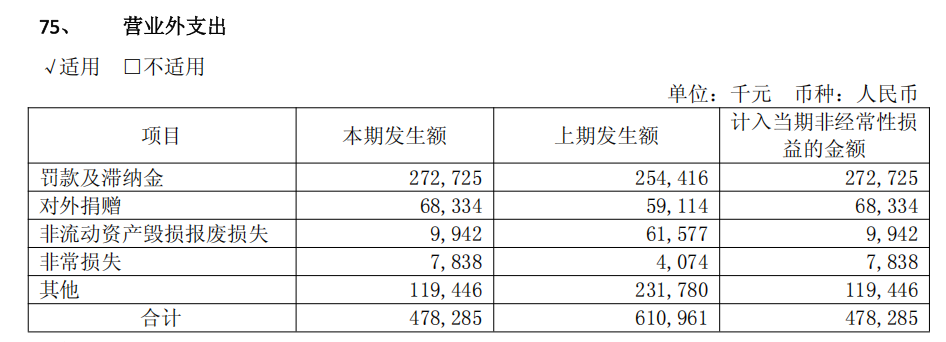

财务数据显示,2025年,公司罚款及滞纳金合计2.73亿元,高于2024年的2.54亿元。合规支出的走高,不仅持续挤压经营利润,跨地域的资产布局也使得安全管理链条较长,且历史积累的隐患还需要持续整改投入来消化。

3 外延扩张下,资本开支从何而来

兖矿能源的战略目标非常明确,迈向原煤产量3亿吨及“十五五”的产业布局。为此,兖矿能源动作不断,2025年完成了对西北矿业51%股权的收购。2026年4月,兖煤澳洲签署协议,拟以24亿美元收购红隼集团,布局澳洲优质焦煤资源。在国内,刘三圪旦、霍林河一号等千万吨级矿井已取得采矿权,五彩湾四号露天矿一期进入试运转阶段。

图源/公司财报

更引人注目的是跨界尝试,曹四夭钼矿项目已获得采矿证,该矿拥有钼矿石资源量10.4亿吨,设计年产能1650万吨,计划于2028年投产。

但需要注意的是,扩张需要真金白银的投入,2026年其资本开支预算高达198亿元。面对持续的资金需求,兖矿能源动用了债券融资、股权融资等融资工具。

根据H股通函中披露的信息,公司计划采用“储架式发行”公司债券,总额不超过300亿元,给未来的资金需求预留了充足额度,而且公司还获得了增发股份的授权。

此外,鑫泰煤炭的股权转让回笼30.5亿元,同时,历史大额并购中的业绩补偿也在2025年集中落地,鲁西矿业补偿120.1亿元、新疆能化补偿63.51亿元。

不过即便有多元化的融资渠道,兖矿能源的现金流状况仍处于紧平衡状态。

2025年,公司投资活动现金流量净额169.51亿元,而经营活动现金流净额仅194.85亿元。而财报口径下的资产负债率为62.2%,虽然在重资产行业中并不算高,但在大规模的资本开支承诺下,实际的财务压力并不小。

图源/公司财报

对于未来,兖矿能源的预判比较乐观,近日其在投资互动平台上介绍,受供需关系改善、地缘冲突对能源的深远影响,预计2026年全年动力煤价格稳中有升,价格中枢高于2025年。煤价修复、化工产能落地将双向驱动业绩改善。方正证券、国海证券等多家券商也发布研报,一致看好量价齐升的逻辑。

但曹四夭钼矿2028年才计划投产,红隼集团的收购尚待海内外监管审批,荣信化工与新疆的烯烃项目属于“十五五”期间的远期产能,这些长周期项目红利兑现均需要耐心。与此同时,新能源布局虽然在推进,但短期贡献仍然有限。

对于兖矿能源来说,主营业务何时能够真正撑起增长重任,或许才是真正的考验。