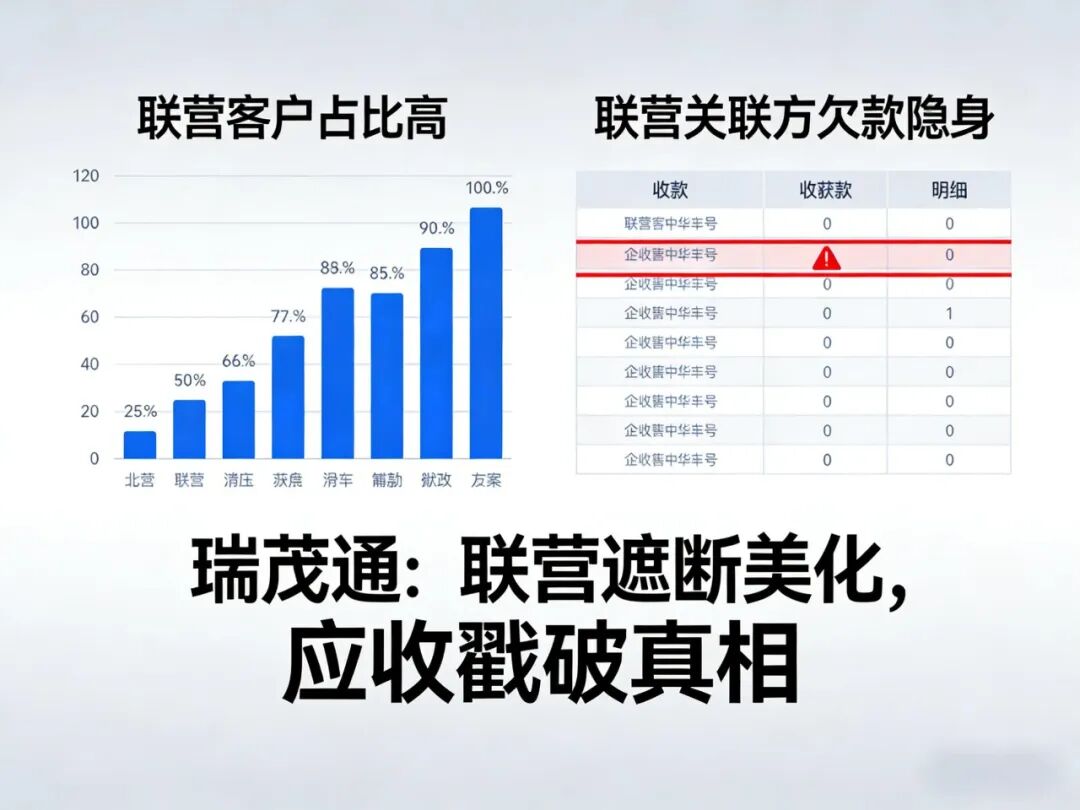

瑞茂通将晋瑞能源、陕煤供应链等联营公司推为核心大客户,绝非单纯的业务互补需求,更藏着信息遮断、美化客户结构的深层套路;但巨额应收账款的欠款方明细,终究将其"左手倒右手"的业务闭环、真实债务承压的真相暴露无遗――更隐蔽的是,其应收账款披露还暗藏双层遮断术,明面上民营贸易公司唱主角,暗地里联营公司大额欠款隐身其后。

一、联营公司成"最大客户":业务需求是幌子,美化与遮断才是核心

一、联营公司成"最大客户":业务需求是幌子,美化与遮断才是核心

瑞茂通联营版图庞大,晋瑞能源(持股50%)、陕煤供应链(持股49%)、河南物产集团(持股49%)等均是其营收贡献主力,甚至前几年都跻身前十大客户行列,表面是资源互补的业务需要,实则暗藏两大关键诉求。

1、美化客户结构,掩盖客户集中度风险:大宗商品供应链行业客户集中度高易引发市场担忧,瑞茂通将营收拆分至多家联营公司,既规避了"单一客户依赖"的负面标签,又能通过"多客户分散布局"的报表呈现,营造业务稳定、下游需求旺盛的假象,迷惑投资者与金融机构。

2、信息遮断,模糊真实业务与风险:联营公司与瑞茂通存在50%或49%的股权绑定,既非全资子公司无需全额合并报表,又能通过双向贸易形成业务闭环。瑞茂通对外仅披露联营公司的客户身份与交易金额,却刻意模糊交易实质、定价依据及资金流向,遮断了市场对其"内部循环空转贸易"的质疑,也掩盖了自身终端渠道薄弱、真实营收含金量不足的短板。

3、业务需求仅为辅助:虽有品类互补、渠道协同的业务逻辑,但联营公司贡献营收占比常年偏高(单家联营公司最高营收占比超20%),远超正常业务合作的合理边界,本质是借联营架构放大营收规模,同时规避直接暴露终端风险的隐患。

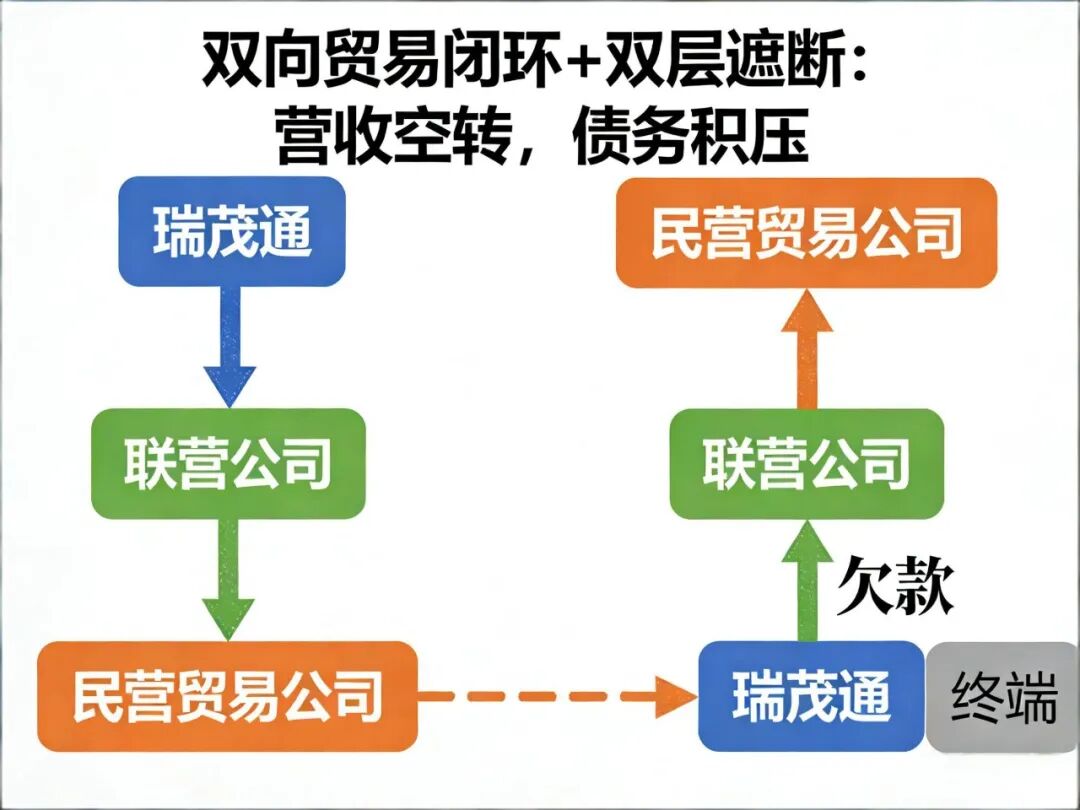

二、双向贸易闭环:联营公司"客户"身份的核心支撑,却埋下债务隐患

二、双向贸易闭环:联营公司"客户"身份的核心支撑,却埋下债务隐患

瑞茂通与联营公司的"供应商+客户"双向贸易,是其维持联营公司客户身份的关键,却进一步印证了信息遮断的意图:

1、对晋瑞能源:瑞茂通既采购其国产无烟煤、喷吹煤,又向其销售进口动力煤,双向交易金额均计入营收,晋瑞能源既成供应商也是第一大客户,交易闭环中,瑞茂通可自主调节交易规模,按需美化营收与客户结构;

2、对陕煤供应链:依托陕煤集团资源优势开展煤炭分销,陕煤供应链常年位列瑞茂通前三大客户,瑞茂通则通过担保、资金拆借深度绑定,既借国企背景增信,又通过联营客户身份掩盖对陕煤集团单一主体的依赖。

这种闭环交易中,瑞茂通刻意弱化"联营股权关联"的披露,仅以"独立第三方客户"口径呈现,实现信息遮断的目的。

三、应收账款"照妖镜":双层遮断术失效,真实债务格局藏不住

三、应收账款"照妖镜":双层遮断术失效,真实债务格局藏不住

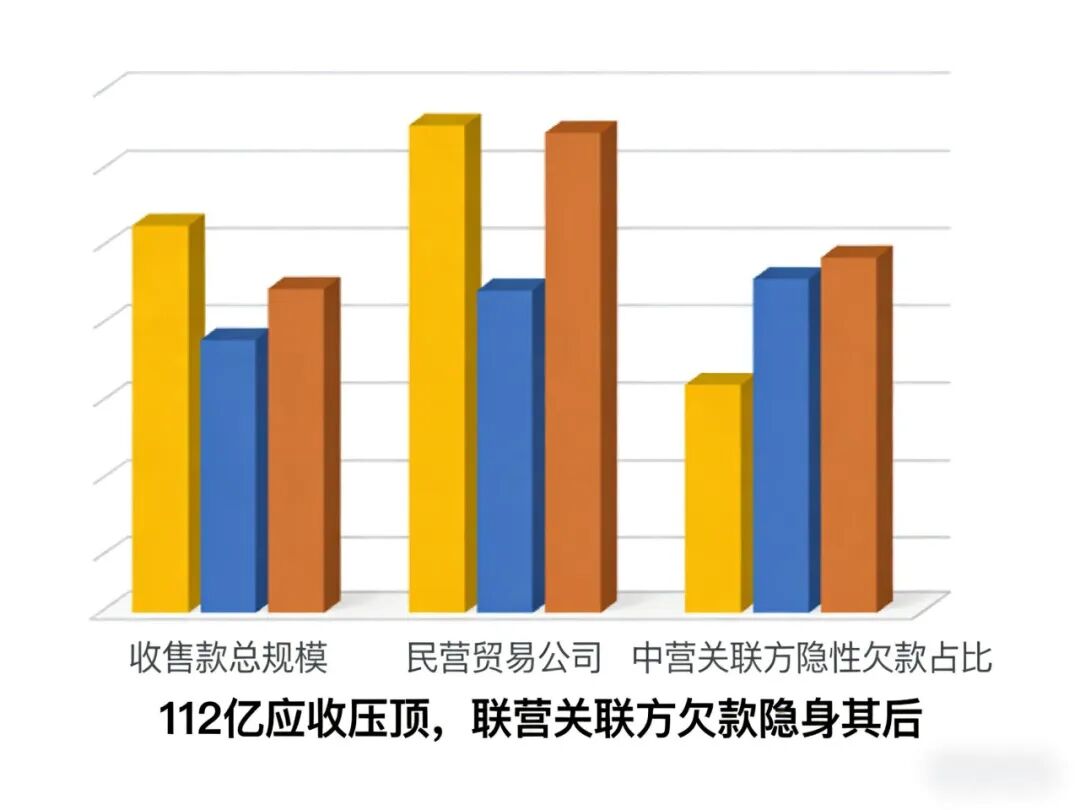

瑞茂通试图通过联营客户美化报表、隐藏风险,但112.41亿元应收账款(2025年中报数据)的欠款方明细,终究将其深层套路彻底戳穿――其在应收账款披露上,玩起了"明修栈道暗度陈仓"的双层遮断套路。(一)明面上的"安全假象":前十大应收账款以民营贸易公司为主

根据瑞茂通披露的应收账款明细,2024年6月末前十大应收账款客户均为民营贸易公司(如浙江如福贸易有限公司、河南景铄商贸有限公司等),合计余额48.97亿元,账期全部标注为"0-6个月"且"无逾期"。

1、刻意营造健康回款形象:这些民营贸易公司看似是毫无关联的独立第三方,短账期、无逾期的披露口径,让市场误以为瑞茂通下游客户分散多元、回款能力稳定,从而掩盖其终端渠道薄弱、依赖内部循环的核心短板。

2、规避关联方占用质疑:前十大应收账款名单中,没有晋瑞能源、陕煤供应链等联营公司,避免了"关联方大额占用资金"的负面解读,进一步美化了客户结构与现金流健康度,完成第二层信息遮断。(二)暗地里的"风险藏掖":联营公司大额欠款隐身于前十大之外

明面上的"安全报表",掩盖不住暗地里的风险积压。从联营企业往来账款数据来看,瑞茂通对晋瑞能源、陕煤供应链等联营公司的应收账款余额合计高达5.30亿元(2024年中报数据),这些欠款并未进入"前十大应收账款客户"名单,其遮断手段主要有两招:

1、拆分欠款规模,规避披露红线:瑞茂通刻意控制单一联营公司的欠款金额,使其低于前十大应收账款的最低门槛。例如,晋瑞能源2.20亿元的应收账款,就低于同期前十大应收账款3.82亿元的最低余额,从而成功隐身于前十大名单之外。

2、借道民营贸易公司,模糊资金流向:部分联营公司的欠款,通过层层转移,最终挂账在关联民营贸易公司名下。这些民营贸易公司看似独立,实则与联营企业存在深层业务绑定,是联营业务链条的延伸载体,瑞茂通通过这种方式,彻底遮断了联营欠款与自身的直接关联。(三)遮断术的致命破绽:空转营收终究抵不过真实债务压力

这种双层遮断的操作,看似天衣无缝,却在资金链断裂的现实面前不堪一击:

1、账期真实性存疑:前十大民营贸易公司标注的"0-6个月无逾期"账期,与瑞茂通28.14亿元累计逾期债务的现状严重矛盾,侧面印证了短账期数据的修饰性。

2、关联欠款风险实质穿透:即便联营公司欠款隐身于前十大之外,但其5.30亿元的欠款规模,叠加民营贸易公司背后的关联属性,本质仍是资金在瑞茂通联营体系内的空转,并未形成真实的终端现金回流。

3、应收账款与营收匹配度失衡:瑞茂通对主要联营客户的销售营收,与对应隐性欠款规模高度重合,意味着交易仅完成了账面确认,却未实现实际资金结算。结合其流动比率仅0.8的现状,足以证明联营客户的"营收贡献"全是账面繁华,真实债务压力早已穿透层层遮断,全面爆发。核心结论:联营遮断终是泡影,债务真相难掩

瑞茂通以联营公司为核心客户,本质是利用股权架构模糊性+双向贸易闭环+应收账款双层遮断的组合套路,实现报表美化与风险隐藏,掩盖自身终端竞争力弱、客户集中度高、资金周转能力差的核心问题。

但应收账款不会说谎,民营贸易公司的"表面健康"也好,联营公司的"隐身欠款"也罢,终究戳不破"账面营收虚高、真实资金枯竭"的现实。如今债务逾期、诉讼缠身,联营公司不仅无法再充当"美化报表的工具",反而成为风险传导的核心节点,印证了这种遮断式操作,终究是饮鸩止渴,难逃风险暴露的结局。

账面的繁华可借联营架构粉饰,真实的债务终会被应收账款戳破;瑞茂通的套路警示,脱离终端价值的关联循环,终究是一场会破灭的泡沫。

以上观点仅供参考,不构成任何投资建议!不足之处请多多包涵,欢迎加关注私信或评论区批评指正!

实控人长居海外,瑞茂通20亿债务逾期触发的供应链巨头崩塌危机

瑞茂通危机再升级:轮候冻结+人员动荡+巨额担保,三重利空压垮资金链

瑞茂通危机深度解析:潜在监管处罚基于案例对标与法规依据的风险预判

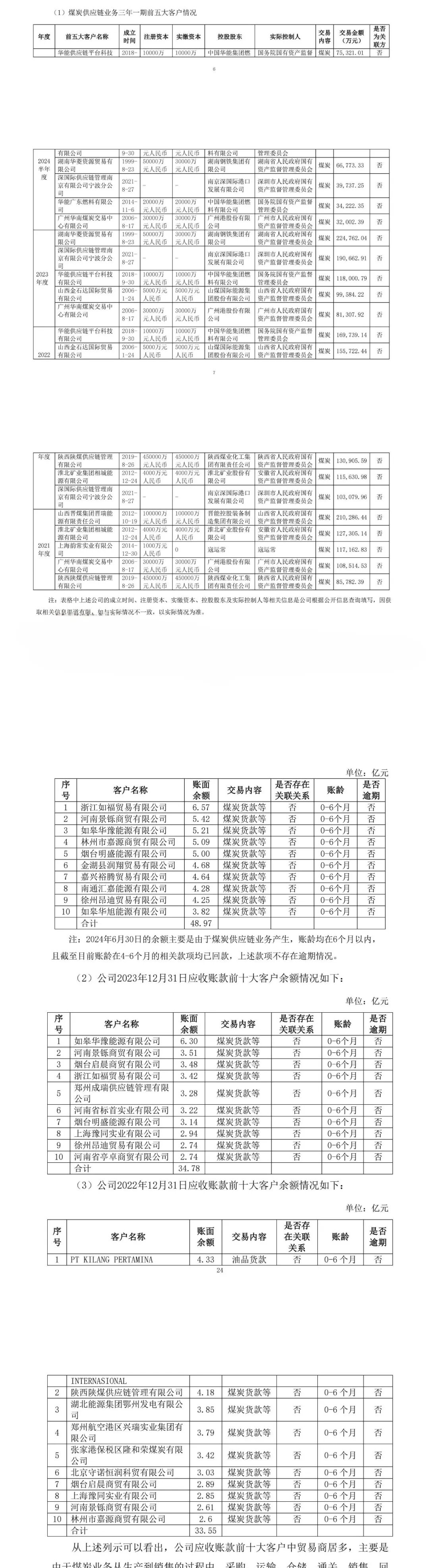

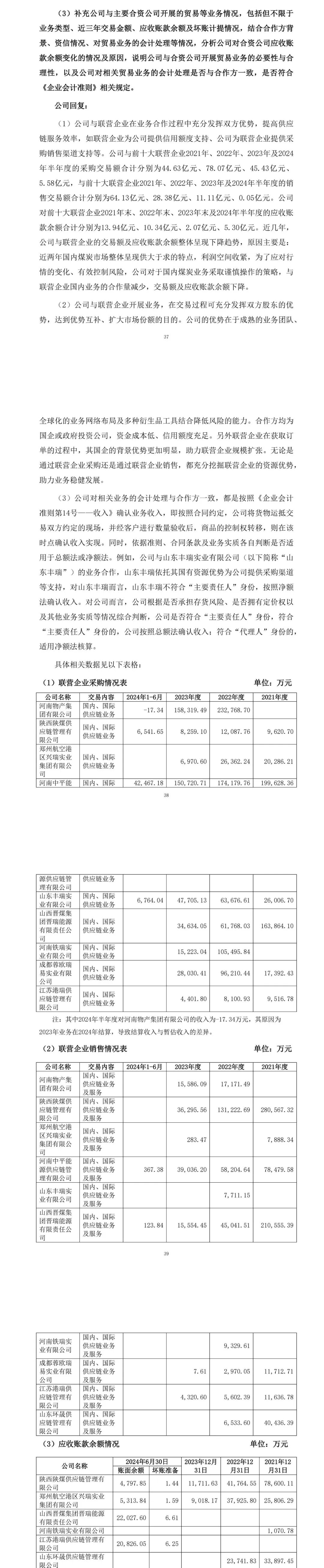

以下的图片截自回复问询函公告: