来源 :工程行业洞察2026-04-22

近日,上海建工集团股份有限公司(股票简称上海建工)披露年报,2025年其主要经营业绩如下:

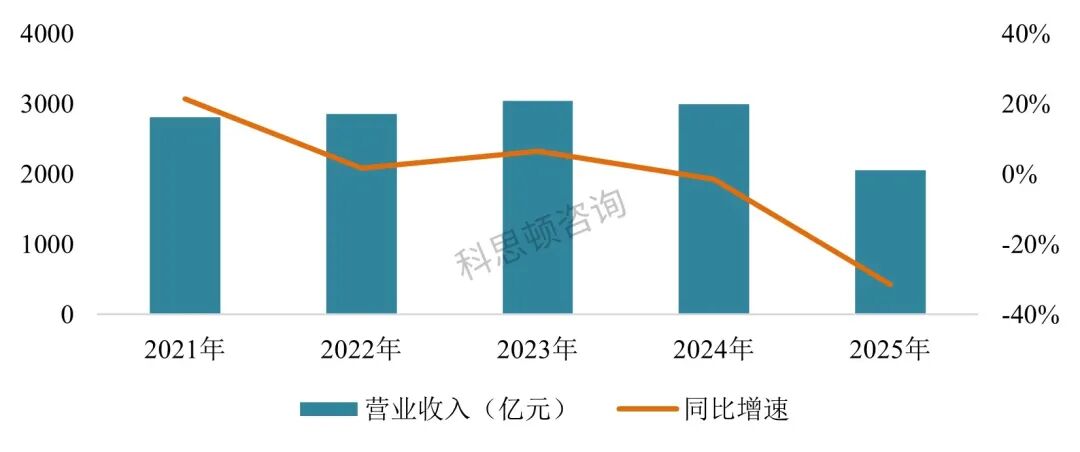

*营业收入:2060亿元,同比下降31.4%

*净利润:10.3亿元,同比下降51.4%

*归属于上市公司股东净利润:12.4亿元,同比下降42.9%,归属于上市公司股东的扣除非经常性损益后的净利润0.6亿元,同比下降89.9%

*经营性现金流净额:65.6亿元,同比下降45.9%

*总资产3700亿元,较期初下降4.3%

*净资产518亿元,较期初下降0.2%;

*人均薪酬33万元,同比增长1.9%

*人均创收466.8万元

*人均创利2.8万元

*在职员工总数44126人,同比下降9.6%

01

经营业绩:营收下滑明显

上海建工营业收入在2021-2023年间整体呈增长态势,从2811亿元攀升至3046亿元的峰值。增长势头在2024年已显疲软(增速-1.5%),并于2025年显著下滑,营收锐减至2060亿元,同比大幅下降31.4%,为近5年最低水平。上海建工业绩指标下降主要系建筑、房产行业景气度下降,市场承压,竞争加剧,公司建筑施工、设计咨询、建材工业、城市建设投资等业务规模下降,资产减值规模增加,导致本年营业收入和利润水平较上年同期下降。

上海建工形成了以建筑施工业务为基础,设计咨询业务和建材工业业务为支撑,房产开发业务和城市建设投资业务为两翼的核心业务架构。2025年建筑施工、建材工业和城市建设投资业务实现的营业收入分别同比下滑34.6%、19.8%和27.5%。房产开发业务营业收入同比增长78.9%,设计咨询业务收入基本稳定,为平稳业绩产生了积极作用。

02

盈利能力:盈利能力承压

2021年上海建工归母净利润达到37.7亿元的高点后,2022年骤降至13.6亿元(同比下降64%),随后两年有所修复,2024年回升至21.7亿元。但2025年再度下滑至12.4亿元,同比降幅达42.9%,主要系本年营收下降,毛利同比减少,地产和投资业务不及预期,影响整体盈利能力。尽管毛利率有所改善,达到10.3%,同比上升1.6%,但净利率下降至0.5%,减少0.21个百分点。三费合计为103.9亿元,三费占营收的比重升至5%,同比增长1.49个百分点,侵蚀净利润。

03

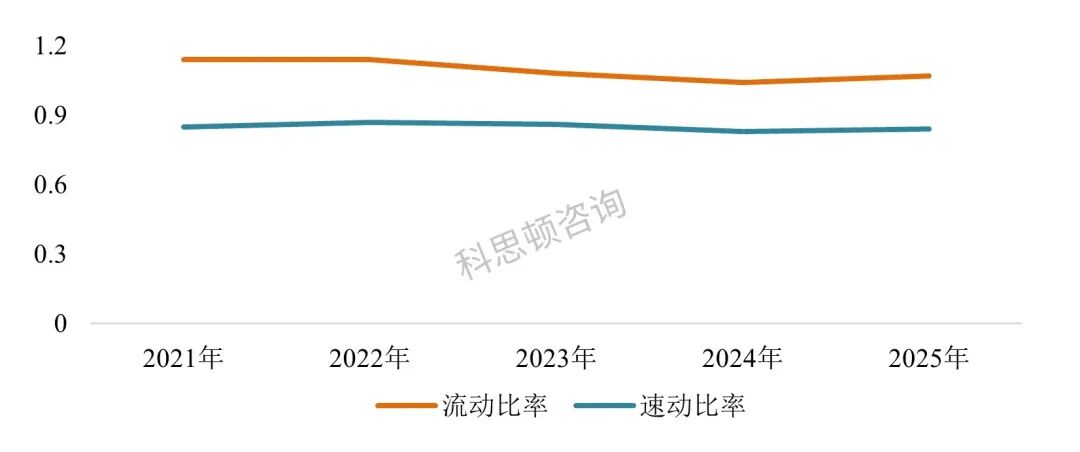

偿债能力:资产负债率偏高,回款存在风险

上海建工资产负债率常年维持在85%以上的较高水平。同时,反映短期偿债能力的流动比率长期在1.1左右徘徊,速动比率在0.8左右,短期偿债能力偏弱。但公司应收账款与净利润之比高达55.8,存在较大回款风险。

04

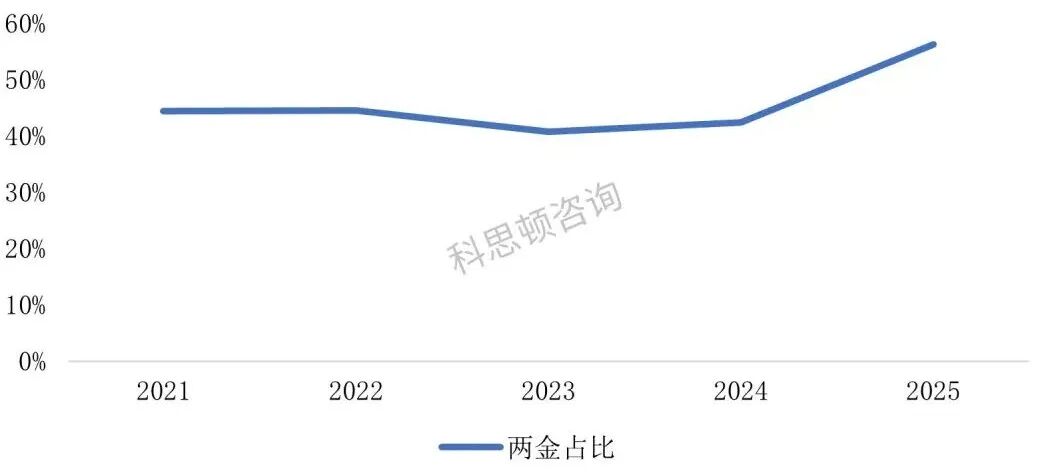

“两金”情况:“两金”下滑,但“两金”占比增长

上海建工着力攻坚高风险及久竣未结项目结算,持续压控“两金”,期末应收账款余额较期初下降近100亿元,存货及合同资产余额下降近60亿元。2025年“两金”同比下降9%至1159亿元。但由于营收大幅下滑,“两金”占营收比重增长,增长13.8个百分点至56.3%。

05

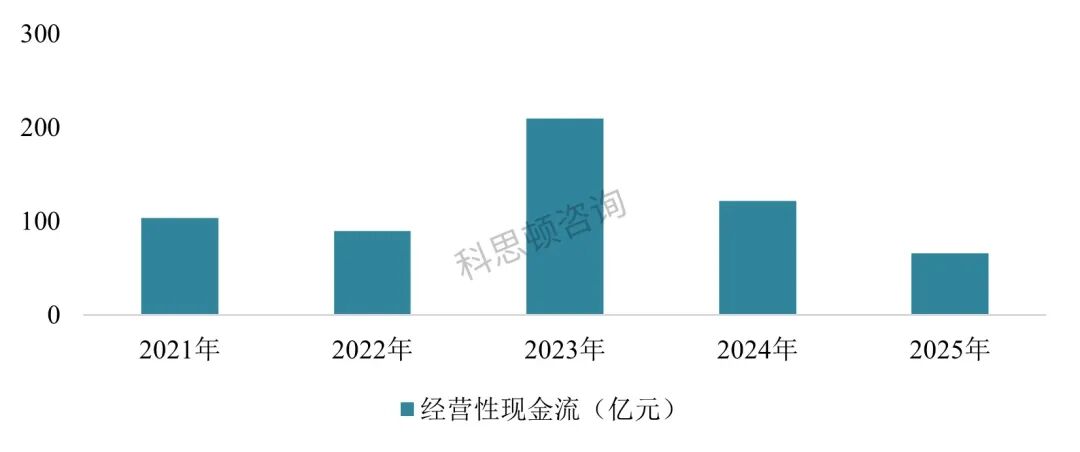

经营性现金流:经营性现金流波动巨大

上海建工经营活动产生的现金流量净额在五年间波动较大,但始终为正。2021年为103.7亿元,2023年冲高至209.8亿元的峰值,随后两年连续下降,2025年降至65.6亿元,较峰值下滑近70%,本年度营业规模下降,销售商品、提供劳务收到的现金较上年减少。公司加强了城建投资项目回款与工程建设项目结算清欠,城建投资事业群实现资金回款近80亿元。房产开发业务加速项目去化,新签销售合同110亿元,海玥黄浦源项目提前半年交付加快资金回收。

06

人员情况:员工规模缩减

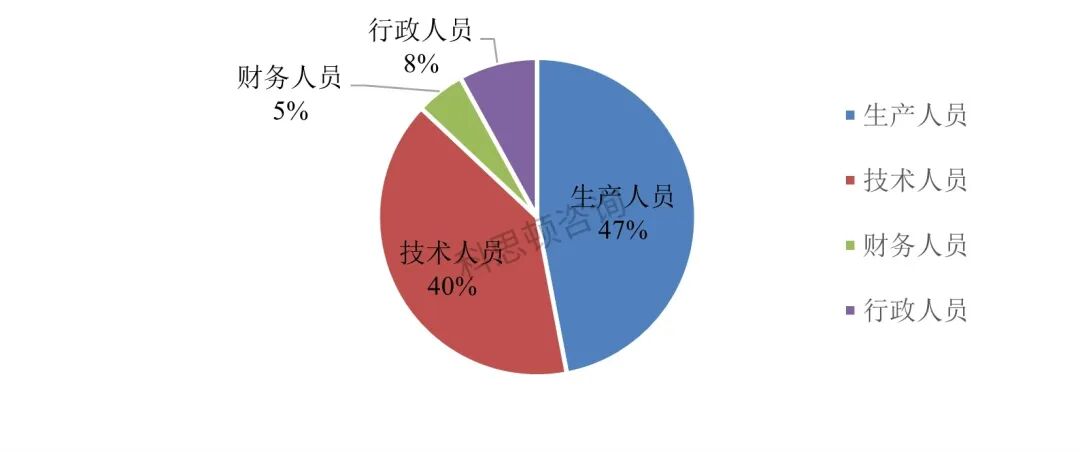

上海建工员工数量连续4年下降,2025年同比下降9.6%至44126人。人员构成高度集中于业务一线:生产人员20739人,技术人员17649人,两者合计占比超过86%。财务人员(2204人)与行政人员(3534人)占比较小。

07

发展战略

公司将以加快建设世界一流的建筑全生命周期综合服务商为愿景,服务国家重大战略任务、融入上海人民城市建设,围绕空间、产业、时间三个维度拓展业务领域,持续深化“三全战略”,持续培育一流总承包总集成能力、一流品牌引领能力、一流科技创新能力、一流公司治理能力,深耕建筑施工、设计咨询、建材工业、房产开发、城建投资五大事业群,加快发展城市更新、智能建造、生态环境、水利水务、新基建、建筑服务业,聚焦城市运营、地下空间、新能源、水利建设、城市管网、医疗健康、全过程工程咨询重点赛道,形成更加合理、更有韧性、更具竞争力的业务布局,引领集团走出一条更高质量、更可持续的发展道路。