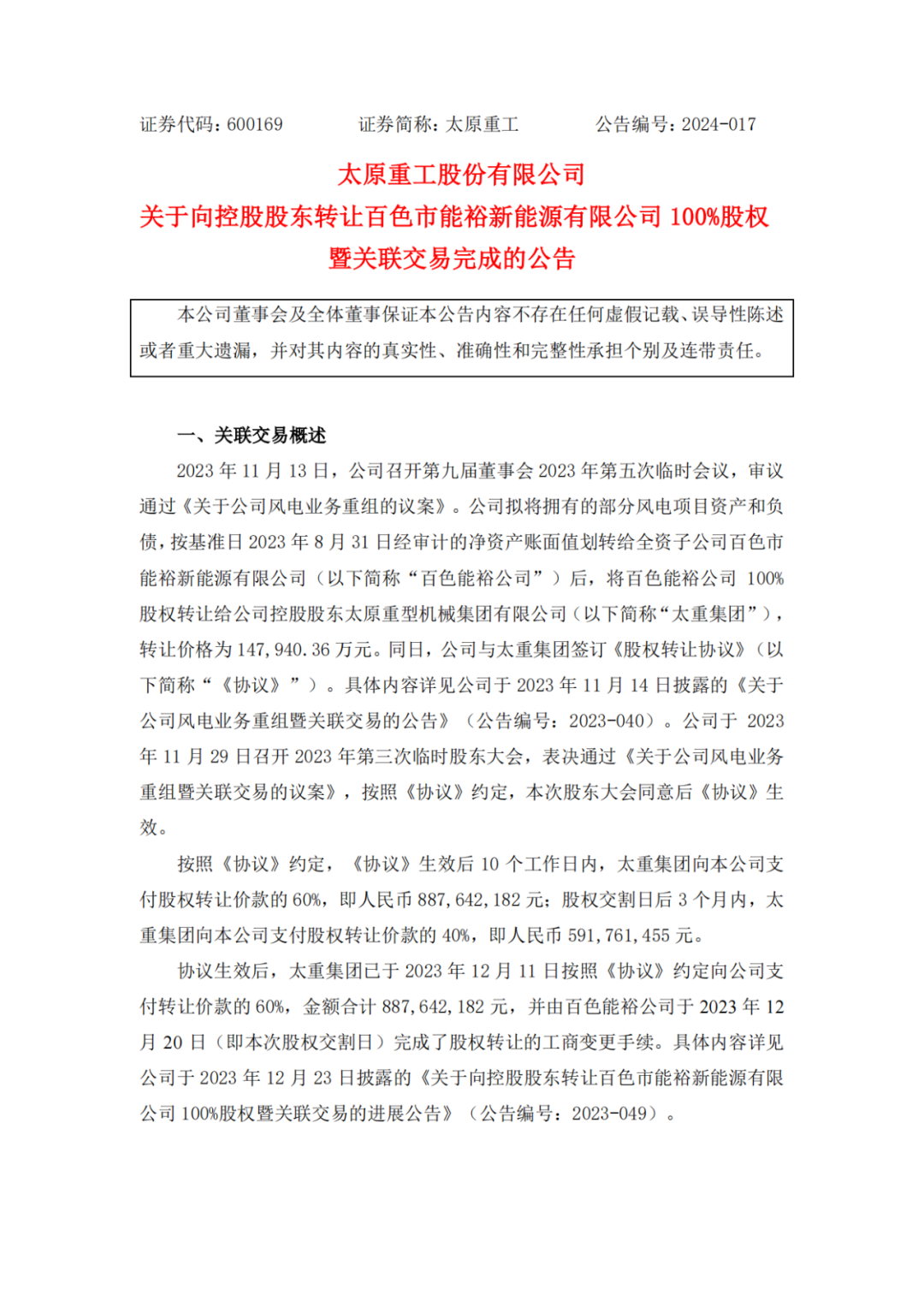

风芒能源获悉,3月16日,太原重工发布《关于向控股股东转让百色市能裕新能源有限公司100%股权暨关联交易完成的公告》。

公告表示,2023年11月13日,太原重工召开第九届董事会2023年第五次临时会议,审议通过《关于公司风电业务重组的议案》。

太原重工拟将拥有的部分风电项目资产和负债,按基准日2023年8月31日经审计的净资产账面值划转给全资子公司百色市能裕新能源有限公司后,将百色能裕公司100%股权转让给公司控股股东太原重型机械集团有限公司,转让价格为14.79亿元。

同日,公司与太重集团签订《股权转让协议》。太原重工于2023年11月29日召开2023年第三次临时股东大会,表决通过《关于公司风电业务重组暨关联交易的议案》,按照《协议》约定,本次股东大会同意后《协议》生效。

按照《协议》约定,在股权交割日后3个月内,太重集团应向本公司支付股权转让价款的40%,即人民币5.91亿元。2024年3月15日,本公司收到太重集团支付的剩余股权转让款5.91亿元。至此,公司本次股权转让事项全部完成。

对于上述业务重组,太原重工表示,其风场建设、运营业务投资和运维成本较高,盈利能力较弱,对公司的业绩形成一定压力。本次将风电板块按其业务属性进行整合,太原重工负责风电设备制造,发挥自身装备制造的优势,聚焦主责主业,太重集团负责风场建设运营业务,共同推动风电装备产业链高质量发展。

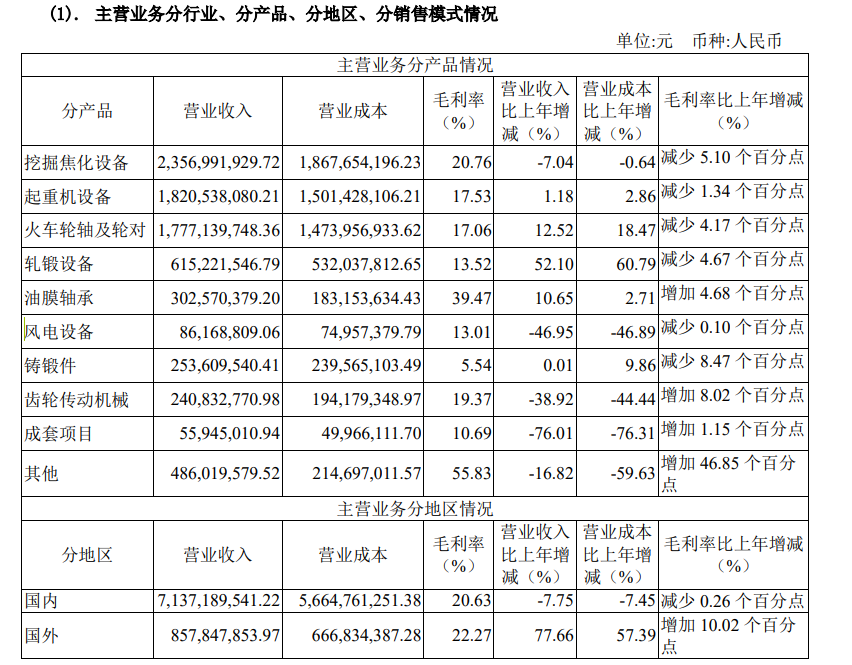

太原重工设立于1998年,前身为太原重型机器厂,始建于1950年,是新中国自行设计建造的第一座重型机械制造企业。主营业务包括风力发电设备、齿轮传动等产品及工程项目的总承包。

根据其2022年年报,当年太原重工风电设备营收0.862亿元,同比减少45.95%。2022年共生产风电设备33台,销售22台,销售量同比减少54.17%。

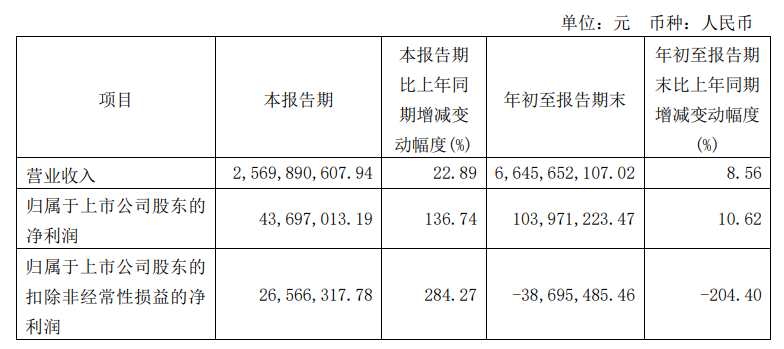

2023年10月,太原重工发布2023年第三季度业绩报显示,年初至报告期末,公司实现营收66.46亿元,同比上升8.56%;归属于上市公司股东净利1.04亿元,同比上升10.62%;归属于上市公司股东的扣除非经常性损益的净利润-0.39亿元,同比下降204.4%。

根据相关媒体报道,2024年3月12日,因太原重工年报审计中实质性审计程序执行不到位等问题,致同会计师事务所(特殊普通合伙)及4名注册会计师被警示。公告显示,山西证监局对上述人员执业的太原重工2020-2022年年报审计项目实施了现场检查。经查,在执业过程中存在问题包括,未确定各组成部分重要性水平,收入循环控制测试程序执行不到位,实质性审计程序执行不到位等。

详情见下:

关于对致同会计师事务所(特殊普通合伙)及注册会计师李莉、司伟库、彭素红、郑立有采取出具警示函措施的决定

致同会计师事务所(特殊普通合伙)、李莉、司伟库、彭素红、郑立有:

根据《中华人民共和国证券法》相关规定,我局对你们执业的太原重工股份有限公司(以下简称太原重工)2020-2022年年报审计项目实施了现场检查。经查,发现你们在执业过程中存在以下问题:

一、未确定各组成部分重要性水平

2020-2022年度审计中,你们未确定太原重工各组成部分的重要性水平。不符合《中国注册会计师审计准则第1401号――对集团财务报表审计的特殊考虑》第三十四条的规定。

二、收入循环控制测试程序执行不到位

2020-2022年度审计中,你们对太原重工收入循环控制测试程序执行不到位,未对部分客户的发运单/货运单无具体签收日期或签收日期不在当期等控制偏差保持应有的职业怀疑和判断。不符合《中国注册会计师审计准则第1101号――注册会计师的总体目标和审计工作的基本要求》第二十八条、第二十九条的规定。

三、实质性审计程序执行不到位

(一)函证程序执行不到位

2020-2022年度审计中,你们对部分回函的可靠性及部分客户应收账款函证的控制过程未保持应有的职业怀疑和判断,未获取进一步审计证据以消除疑虑。一是你们2020年审计底稿显示某被函证单位与回函单位名称不一致,部分应收账款函证无收发函物流信息。二是你们2021年审计底稿显示某银行询证函回函用章为“基础设施事业部章”,部分应收账款函证回函注明了差异原因,但底稿中未见相关支持性证据,某客户应收账款函证无发函物流信息,且未对该客户回函地址执行核对程序。三是你们2022年审计底稿显示某客户应收账款函证回函不符,未充分核查不符原因,某客户回函物流底单无回函地址。上述情形不符合《中国注册会计师审计准则第1101号――注册会计师的总体目标和审计工作的基本要求》第二十八条、第二十九条和《中国注册会计师审计准则第1312号――函证》第十四条、第十七条、第二十一条的规定。

(二)存货审计程序执行不到位

一是2020年度审计中,你们未对太原重工某部监盘日至财务报表日原材料变动情况执行补充或替代程序。二是2020年度审计中,你们对太原重工某分公司发出商品未执行函证程序,仅获取发货通知单,且获取的部分发货通知单显示发货日期为2020年5月、6月和8月,对该分公司发出商品长期挂账的情况,未实施适当的审计程序以消除疑虑,也未在审计底稿中进行说明。上述情形不符合《中国注册会计师审计准则第1311号――对存货、诉讼和索赔、分部信息等特定项目获取审计证据的具体考虑》第五条、第八条的规定。

(三)与政府补助收入相关的审计程序执行不到位

一是你们2021年审计底稿显示其他收益科目凭证抽查金额比例为4.91%,抽查比例过低,未获取充分、适当的审计证据。二是2020年度审计中,你们对其他应付款明细核算的内容及款项性质未保持应有的职业怀疑和判断,未执行有效的审计程序,导致未发现不属于往来款性质的政府补助款长期挂账的问题。上述情形不符合《中国注册会计师审计准则第1101号――注册会计师的总体目标和审计工作的基本要求》第二十八条、第二十九条和《中国注册会计师审计准则第1301号――审计证据》第十条的规定。

(四)减值测试审计程序执行不到位

2021-2022年度审计中,你们对太原重工部分客户应收账款、合同资产、其他应收款的可收回性及减值准备计提的充分性未保持应有的职业怀疑和判断,未获取充分、适当的审计证据。不符合《中国注册会计师审计准则第1101号――注册会计师的总体目标和审计工作的基本要求》第二十八条、第二十九条和《中国注册会计师审计准则第1301号――审计证据》第十条的规定。

(五)对非经营性资金占用未保持职业怀疑

2021年度审计中,你们对太原重工控股股东及关联方非经营性资金占用的识别与认定未保持应有的职业怀疑,未根据已执行的审计程序及已获取的审计证据,形成恰当的职业判断。不符合《中国注册会计师审计准则第1101号――注册会计师的总体目标和审计工作的基本要求》第二十八条、第二十九条的规定。

李莉、司伟库作为太原重工2020年年报审计项目的签字会计师,彭素红、郑立有作为太原重工2021、2022年年报审计项目的签字会计师,分别对上述太原重工2020-2022年审计执业中存在的问题负有主要责任。

上述行为不符合《中国注册会计师执业准则》的有关要求,违反了《上市公司信息披露管理办法》(证监会令第40号)第五十二条、第五十三条、《上市公司信息披露管理办法》(证监会令第182号)第四十五条第一款、第四十六条的规定。

按照《上市公司信息披露管理办法》(证监会令第40号)第六十五条、《上市公司信息披露管理办法》(证监会令第182号)第五十五的规定,我局决定对你们采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。

现要求你们认真汲取教训,严格遵照相关法律法规和《中国注册会计师执业准则》的规定,勤勉尽责履行审计义务,确保审计工作质量。你们应当在2024年4月10日前向我局提交书面报告。

如果对本监督管理措施不服,可以在收到本决定书之日起60日内向中国证券监督管理委员会提出行政复议申请,也可以在收到本决定书之日起6个月内向有管辖权的人民法院提起诉讼。复议与诉讼期间,上述监督管理措施不停止执行。

中国证券监督管理委员会山西监管局

2024年3月11日