����1.�ſ���ú�绥���뷢չ��Σ������Ѱ����

����1.1.ת���ۺ���Դ��ҵ���ɹ�����ծ��Σ��

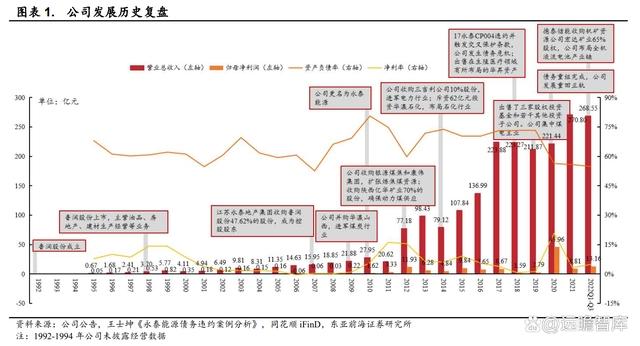

����ú����Ӫ���ۺ�����Դ��ҵ���ɹ�����ծ��Σ������˾ǰ��³��ɷݳ�����1992�꣬��Ӫҵ��Ϊ��Ʒ�����ز����ƽ��ѡ�ȣ�1998��³��ɷ����С�2007�꣬������̩�ز����Ŵӵ�һ��ɶ�̩������ί�͵ڶ���ɶ�̩��³��ó��˾�����չ���³��ɷ�47.62%�Ĺɷݣ���Ϊ�����й�˾�Ŀعɹɶ���

����

�����Դˣ���˾��չ���Է�Ϊ����ʱ�ڣ�

����1����ú�����ת�ͣ�2007-2012����

�����ܵ�ʱú̿��ҵ�ȶ�Ӱ�죬2009�꣬���й�˾��ĸ��˾��̩Ͷ�ʿع�һͬ�����˾���ɽ��ʡú̿�沢�������յĻ��ɽ������ͨ����̩Ͷ���öɱ���Ȩ�ķ�ʽ��öԻ��ɽ���Ŀ���Ȩ������ú̿��ҵ�����˾����Ʒ�͡����ز����ƽ������ҵ�������۸���ĸ��˾��̩�ز������� 2010 ����ʽ����Ϊ����̩��Դ����

����2007-2012 ��䣬��˾�����չ�ú̿�ʲ���Ӫ�չ�ģ���ĸ������Ҳ�� 15.95 ��Ԫ�� 0.02 ��Ԫ��������� 77.18 ��Ԫ�� 9.88 ��Ԫ���ܹ�˾�ǹ������йɷ�Ӱ�죬2012 �깫˾�ʲ���ծ�ʻ����� 59.80%��ά�������ȫ��ˮƽ��

����2��ʵʩ��Ԫ����չ��2013-2017����

����2013 �꼰�Ժ�ú̿��ҵ��չ�Ż�����˾��ս�Է���ת��Ϊ������ʯ����������Ͷ�ʵ�����ʵʩ����Ԫ����ս�ԡ�2014 �꣬��˾�ֱ�����������Դ 10%�ɷݺͻ��ʯ�� 100%�Ĺ�Ȩ������������ʯ����ҵ�������Ͷ�������������ڡ��������ȶ������

����Ȼ����˾Ӫ��������Ҫ������ë���ϵ͵�ó��ҵ����������������Ȼ 2013-2017 �꣬��˾Ӫҵ����� 98.43 ��Ԫ������ 223.88 ��Ԫ������ĸ�������������ޡ�

����3��ծ��Σ�������뻯�⣨2018-2020����

��������ͨ����ծ�������ţ�Ͷ�ʵ���Ŀ�ֶ�Ϊ�����ڻ�ر��ڽϳ�����Ŀ����˾�ʲ���ծ��ά���� 70%���ҵĸ�λ�������Žϴ���ʽ�ѹ����

����2018 �� 7 �£���˾��������ȯ 18 ��̩ CP004 ����ʧ�ܣ������ 17 ��̩ CP004 ����ΥԼ��������汣��������һ������ծ��ΥԼ��

�������� 2019 �� 1 �� 22 �գ�һ���� 14 ֻծȯΥԼ���ܽ��ﵽ�� 162.72 ��Ԫ������ծ��Σ���Ժ�˾�����˻��N�ʹܵȶ�ҹ�˾����ͨ��ծת�ɡ�ծ��չ�ڵȷ�ʽ�����ṫ˾ծ���������� 2020 ��������顣2020 �깫˾�ʲ���ծ�ʽ����� 56.35%��ծ����������� 47.69 ��Ԫ�����⣬��˾ӯ�����������Ż���2018-2020 �꣬��˾Ӫ�չ�ģ�䶯��С���۷ǹ�ĸ���������-6.20 ��Ԫ������ 1.95 ��Ԫ����˾������Ԫ����չ���۽�����ú�绥�����ۺ�����Դ��ҵ��

����4����˾��չ�ػ����죨2021������

����2021�깫˾������̩Դú���ɭ��Դú���״κ������ܻ�ɽ��ʡ��Դ����������˾ԭú�������� 990 ���/�ꡣ2022�깫˾����ȫ��Һ����ز�ҵ�����չ�������ҵ����ҵ65%��Ȩ��Ϊ��˾��չ���µ������ռ䡣

�����ڼ乫˾Ӫ�պ�ĸ����������Ȳ�������2022��ǰ�����ȹ�˾Ӫ�պ�ĸ������ֱ�Ϊ 268.55 ��Ԫ�� 15.41 ��Ԫ���ֱ�ͬ������ 45.17%�� 101.36%��

����

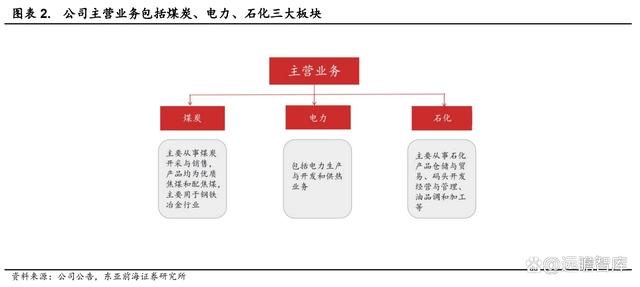

������˾ĿǰΪ����ú����Ӫ�Ĵ����ۺ���Դ��ҵ��

��������Ŀǰ����˾ҵ����Ҫ����ú̿��������ʯ��������Դ��飬����ú̿��Ʒ��Ϊ���ʽ�ú���佹ú����Ҫ��Ӧ�����������������ȵ������ֽ���ҵ������ҵ������Ҫ��Ӧ�������ݡ�����֣�ݺ��ܿڵ������ǵ��صı�����������

����ʯ��ҵ����Ȼ���ڷ�չ�Σ�����ʯ����Ʒ�ִ���ó�ס���Ʒ���ͼӹ��ȣ�����������ϵ͡�

����

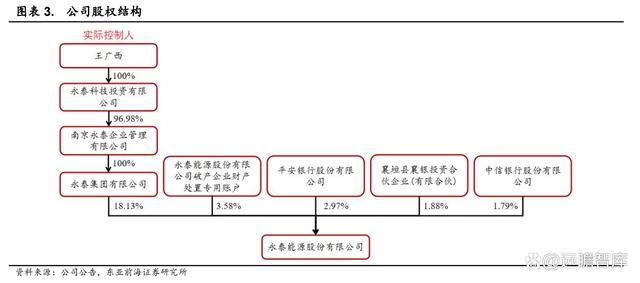

������˾�عɹɶ�Ϊ��̩��������˾��ʵ�ʿ�����Ϊ��������

�������� 2022 �������ȣ���̩��������˾���й�˾ 18.13%�ɷݣ�ʵ�ʿ�����Ϊ������������������ͨ����̩��������˾���й�˾ 17.58%�Ĺ�Ȩ��

��������̩�����⣬ǰ�����ɶ��ֱ�Ϊ��̩��Դ�ɷ�����˾�Ʋ���ҵ�Ʋ�����ר���˻���ƽ�����йɷ�����˾����ԫ������Ͷ�ʺϻ���ҵ�����ϻ���������йɷ�����˾���ֹɱ����ֱ�Ϊ 3.58%��2.97%��1.88%�� 1.79%��

����

���������ӹ�˾�ֹ���ȷ���������ʹ�˾��չ����ҵ��

�������� 2022 ����걨����˾��Ҫ�ӹ�˾����������ҵ����Դú������ΰ���š����������ͻ��ʯ���ȣ����л�����ҵ����Դú���Ϳ�ΰ������Ҫ����ú��Ͷ�ʺ�ú̿����ҵ���������ͻ��ʯ���ֱ��������ʯ��ҵ��

����2022 �� 9 �� 25 �գ���˾�������棬�뺣�¹ɷݹ�ͬͶ�ʵĵ�̩�������������ע���ʱ�Ϊ 10 ��Ԫ����˾�ֹɱ���Ϊ 51%��

������̩���ܽ�������˾������ҵת�ͣ��ӿ���ȫ��Һ����ش��������ȫ��ҵ����չ��

����

����1.2.ú����Ӫƽ�����ڣ�ծ��Σ����ӯ��������������

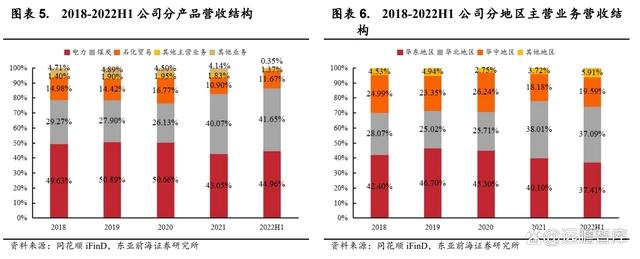

����ú̿�����ҵ��Ϊ��˾��Ӫҵ��2022���ϰ���ϼ�Ӫ��ռ��Լ87%��

�����ֲ�ƷӪ�շ��棬��˾ҵ����ú̿�͵���ҵ��Ϊ����2018 �� 2021 �꣬����Ӫ��ռ�ȷֱ�Ϊ 49.63%��50.89%��50.66%��43.05%��ú̿Ӫ��ռ�ȷֱ�Ϊ 29.27%��27.90%��26.13%��40.07%��

����2021 ��ú̿Ӫ��ռ��������������Ҫԭ��ϵ 2021 �깫˾ú̿��ѡҵ�������ͬ�����ӵ��ӽ�ú�۸����ǡ�

�����ֵ���Ӫ�շ��棬��˾ҵ����Ҫ���ǻ����������ͻ��е�����2022 ���ϰ���ռ��Ӫҵ��������طֱ�Ϊ 37.41%��37.09%�� 19.59%��

����

������˾ʵ��ú�绥����ú̿ë����ά�ָ�λ��

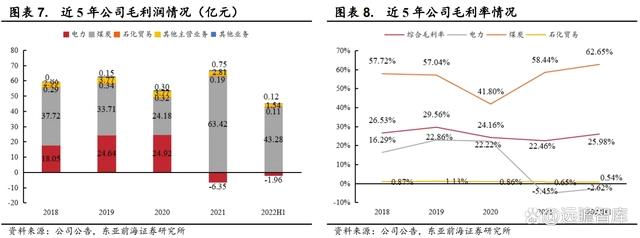

����ë�����棬2018 �� 2021 �꣬��˾����ë����ֱ�Ϊ 59.24��62.62��53.50 �� 60.82 ��Ԫ���� 2020 ��������Ӱ���⣬�����Ϊ�ȶ���

����2021 �꣬�ܶ���ú�ɹ��۸�����Ӱ�죬����ҵ��ë�������½�����ú̿ë����������ֲ��˵���ҵ��ë����ļ��١�����ú�ֲ�ͬδʵ���ڲ�����ƽ�⣬����ú̿�����뷢����ú�������൱����˾ʵ����ú�绥�������徭Ӫ��֣���Чƽ����ú̿�������ҵ�������ԡ�

����ë���ʷ��棬2018��2021�꣬��˾ë���ʴ�26.53%�½���22.46%��2022 ���ϰ�������� 25.98%��

�����ֲ�Ʒ������2022 ���ϰ���ú̿�͵���ҵ��ë���ʷֱ�Ϊ 62.65%��-2.62%���� 2021 ��ȫ��ë���ʾ�����������

����

������˾������ó������С�

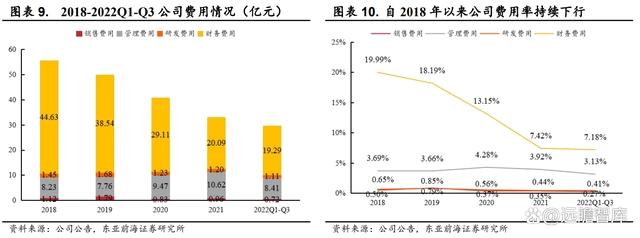

�����ӷ����ܶ�������2018-2021 �꣬��˾�����ܶ�� 55.43 ��Ԫ�½��� 32.88 ��Ԫ�������� 40.69%����Ҫԭ��ϵ��˾��������ծ�������ʹ������ô���½����� 2018 ��� 44.62 ��Ԫ�½��� 2021 ��� 20.09 ��Ԫ�������������� 2018 ��� 19.99%�½��� 2021 ��� 7.42%�����Ź�˾�����طѳ����ƽ�����˾������������һ�����С�

����

����2.��ҵ��ú���ҵ�Ȳ���չ����������ǰ������

����2.1.ú̿���ҹ���ú��Դϡȱ��δ��������������

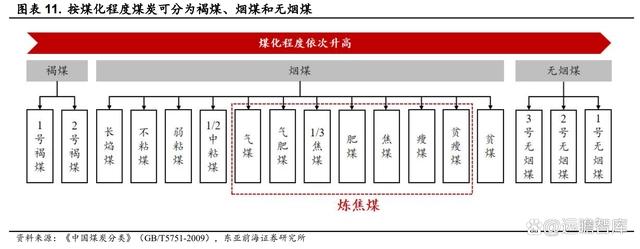

��������ú��Ҫ�������ƽ�̿���ݡ��й�ú̿���ࡷ��GB/T5751-2009������ú���̶ȣ�����̿������ú��ת���̶ȣ��������ܣ��ҹ�ú̿�ɷ�Ϊ 3 ���� 17 С�࣬3 ����ֱ�Ϊ��ú����ú������ú��ú���̶������������ߡ�

����

����������ú������ճú����ճú����ú������ú����ú��1/3 ��ú�� 12 С�ࡢ��ú������ú��ֱ���� 2 С��� 3 С�ࡣ

��������;���֣�ú̿��ɻ���Ϊ����ú�Ͷ���ú������ú��ָ��������ԭ�ϵ�ú̿����Ҫ���ڷ��硢�����ƽ�����¯ȼ�յ�����

��������ú����ָ��Ҫ�������ƽ�̿��ú�֣���Ҫ�������ƶ��ú����ú����ú����ú��1/3��ú������ú����ú�ȡ����еĽ�ú��������ú�����еȱ�����ú����������ȴ�ǿ�ȸߡ������ٵ����ʽ�̿����������������ѹ�����״�����¯���Ƴ���������¯�������Ҫ����ú����ú����ú���������

����

�����ҹ�����úʣ����������ϵͣ���Դ��Ϊ���š�

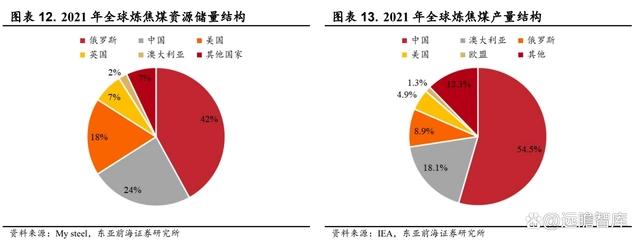

�����Ӵ����������� BP ��Statistical Review of World Energy 2021�������� 2020 ���ȫ��ú̿��Դ��̽������Ϊ 10741.08 �ڶ֡����� My steel ���ݣ�ȫ��ú̿��Դ������ú���� 1/10������ 2021 ��ף�����˹��ȫ������ú������ռ����ߣ��� 42%��������й���ռ��Ϊ24%��Ȼ����2021���й�����ú����ռȫ�������54.5%���봢���ṹ���ز�ƥ�䡣

�����������ݲ��㣬�ҹ�����úʣ���������Զ�����������ҡ�

����

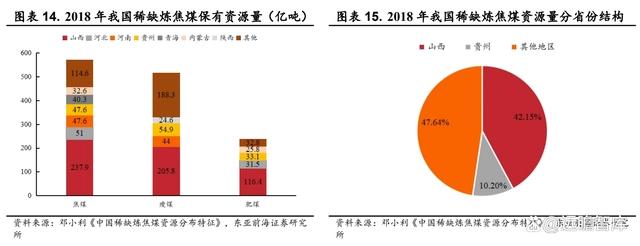

�����ҹ�ϡȱ����ú��Ҫ�ֲ���ɽ���ȵء�

������ȫ��ú̿��������ίԱ�ᡶ����ú̿��Դ�Ļ��ֺ����á���GB/T T26128-2010������ú����ú����ú�ǹǼ���ú�֣���Ϊ��Щú�������ɸ������Ľ�̿�ı���Ʒ��������������̿����Ҫ���ϣ�����ϡȱ����ú��

�������˶��壬�ݵ�С�����й�ϡȱ����ú��Դ�ֲ������������� 2018 �꣬�ҹ�ϡȱ����ú��Դ�������� 1328.8�ڶ֣����н�ú����ú�ͷ�ú�������ֱ�Ϊ 571.6��517.6 �� 239.6 �ڶ֡�

������ʡ���������ҹ�ϡȱ����ú��Դ�ֲ��ܲ����⡣ɽ��ϡȱ����ú��Դ��ḻ����ú����ú�ͷ�ú�������ֱ�Ϊ 237.9��205.8 �� 116.4 �ڶ֣��ϼ�ռ�ҹ�ϡȱ����ú��Դ�� 42.15%��

����

����δ���ҹ�����ú�����������ޡ�

����2018-2021 �꣬�ҹ�����ú���������������ƣ��� 4.35 �ڶ������� 4.90 �ڶ֣��������������Ϊ 4.05%�����й�ú̿�ӹ�����Э�ᣬ���� 2021 ��ף��ҹ�ú�������� 4500 �����ڣ�2021 ��ȫ���ҹ�ԭú����Ϊ 41.3 �ڶ֡�

���������й�ú̿��ҵЭ�ᡶú̿��ҵ��ʮ���塱��������չָ�������������ʮ���塱ĩ������ú̿���������� 41 �ڶ����ң�ȫ��ú������������ 4000 �����ڡ�

�����������ݲ��㣬����˥�˿��˳�������Ӱ�죬Ԥ��δ���ҹ�ú���Բ����û�Ϊ������������ú�����������ޡ��ݹ�˾ 2021 �걨��Ԥ��δ���ҹ���ú�½����ܽ�Ϊ 3,000 ��֡�

����

�����ҹ�����ú�������������ڲ�����

�����ݰٴ�ӯ�����ݣ�����ú�ͽ�̿����;����Ϊ��һ����̿Լռ����ú�������ѵ� 95%��������Լռ��̿�������ѵ� 84%�������˴�ͳ�ġ�ú-��-�֡���ҵ����

����2019-2021���ҹ�����ú�����������ֱ�Ϊ 5.43��5.56��5.45 �ڶ֣���������������ú���� 5000 ������ϣ����������������ڲ��㡣

����2016-2020�꣬�ҹ�����ú��������5930.70 ��������� 7226.87 ��֣������������ά���� 10%���ϡ�

����2021 �꽹ú�����������»�����Ҫԭ��ϵ��ú̿���ڹܿ�Ӱ�졣������ҵ���ҹ������ԡ�֧������ҵ������Ӧ�������Ϊ�ḻ��Ԥ��δ������ú�����������Ŀ����Խϵͣ�������������������£��ҹ�����ú��������Ȼ���ά�ֵ�ǰˮƽ��

����

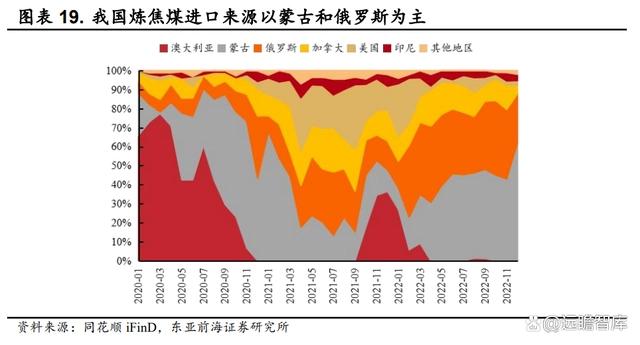

����2022 ���ҹ�����ú������Դ���ɹźͶ���˹Ϊ����

�����ӽ�����Դ������Ŀǰ�ҹ�����ú������Դ��Ҫ���ɹźͶ���˹Ϊ����2022 ��ֱ�ռ�ҹ�����ú�������� 40.12%�� 32.90%����ǰ�Ĵ�����Ϊ��Ҫ������Դ���������аĹ�ϵ������Ӱ�죬2020 �������й���ú���ڲ�ȡ���ƣ���úռ�ȴ���»���

����2023 ���ҹ���ú�������������ſ�����һ����ú���� 2023 �� 2 �� 9 ���˵�տ����������ú����������������

����

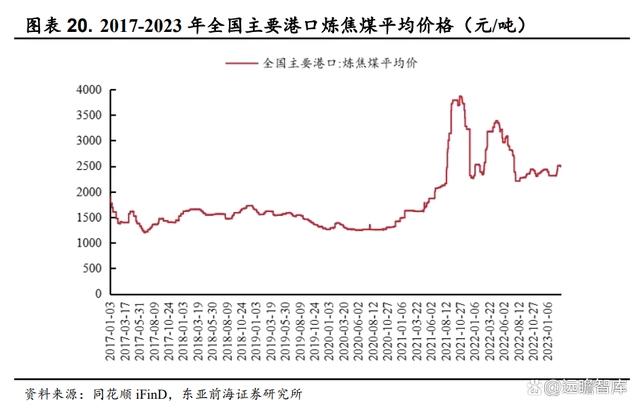

��������ú�۸��������úҵ��˾ҵ����á�

����2021 �������ܲ���ú��ͣ��������ú�������������Ӱ�죬�ҹ�����ú�۸�Ӹ߲��¡����� 2023 �� 3 �� 14 �գ��ҹ���Ҫ�ۿ�����úƽ���۸�Ϊ 2489.20 Ԫ/�֣��� 2021 ��������� 67.62%����ǰ����ú����������ţ�Ԥ������ú�۸���ά�ָ�λ����̬�ơ�

����

����2.2.�������õ����Ȳ��������г��������ƽ�

�����ڶ���ҵ��չ�ƶ��ҹ����������õ����Ȳ�������

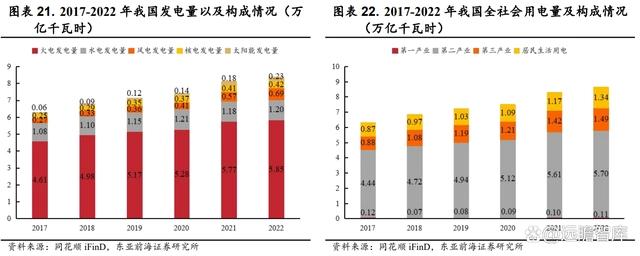

�����ӷ�����������2017-2022�꣬�ҹ��������� 6.28����ǧ��ʱ������8.39����ǧ��ʱ��CAGR Ϊ 6.0%��

����������Դ��ҵ���ٷ�չӰ�죬��緢������ 4.61 ����ǧ��ʱ������ 5.85 ����ǧ��ʱ��CAGR Ϊ 4.9%��С���������٣�������Ȼ��ѹ��ʯ���е����á�

�������õ���������2017-2022 �꣬�ҹ�ȫ����õ����� 6.31 ����ǧ��ʱ������ 8.64 ����ǧ��ʱ��CAGR Ϊ 6.5%��������Ҫ�����������Եڶ���ҵ��2017-2022 �꣬�ҹ��ڶ���ҵ�õ����� 4.44 ����ǧ��ʱ������ 5.70 ����ǧ��ʱ������ 1.26 ����ǧ��ʱ��

����

����ȼú����г����ĸ��Ȳ��ƽ������õ�����˾ҵ����

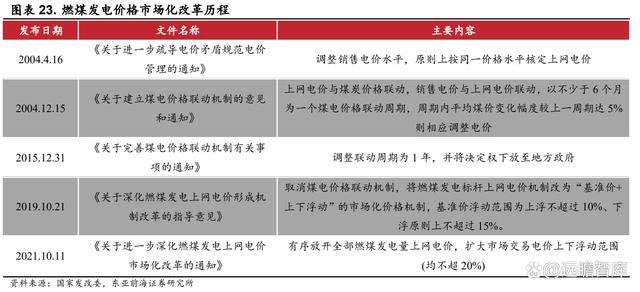

����21 ���������ҹ�ȼú��۶���ϵͳ����������ߵ�����

����1��2004��4��16�գ�����ί���������ڽ�һ���赼���ì�ܹ淶��۹�����֪ͨ�����涨ԭ����������۰�ͬһ���ˮƽ�˶���

����2��2004��12��15�գ�����ί������������ú̿�۸����������۵������������������Բ����� 6 ����Ϊһ��ú��۸��������ڣ�������ƽ��ú�۱仯���Ƚ���һ���ڴ� 5%����Ӧ������ۣ�

����3��2015��12��31�գ�ú��۸��������ڱ�����Ϊ 1 �꣬ͬʱ��۾���Ȩ�·����ط�������

����4��2019��10��21�գ�����ί���ȡ��ú��۸��������ƣ���ȼú������������ۻ��Ƹ�Ϊ������+���¸��������г����۸���ƣ����۸�����ΧΪ�ϸ������� 10%���¸������� 15%��

����5��2021��10��11�գ�ȼú������������г����ĸ��һ���������ſ�ȫ��ȼú������������ۣ������г���������¸�����Χ�������� 20%����

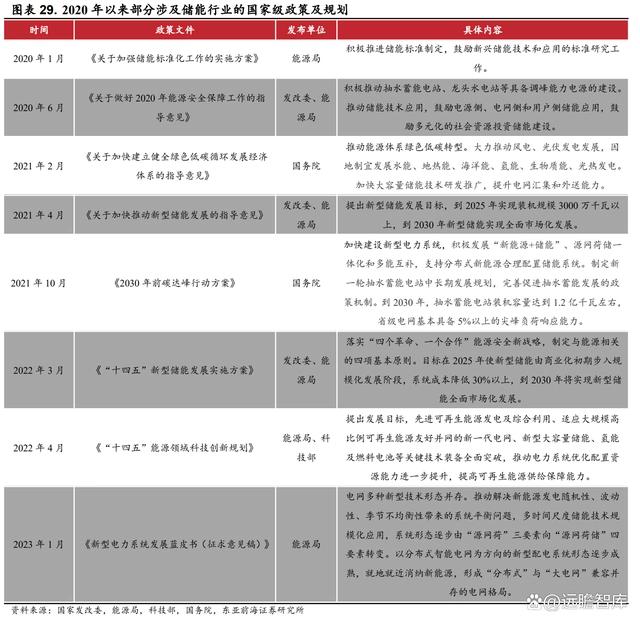

������������������г����Ǵ������������������ڼ��ٶ�ú���������Ԥ���ƶ�������Э����������չ��������˾�����档

����

����2.3.���ܣ���ҵ��չ��������Դ������ͳ+���͡�������չ

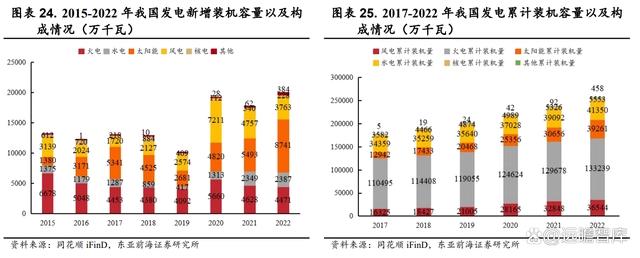

��������Դռ�ҹ�����װ�����������Ȳ����������ۼ�װ������������2017-2022�꣬�ҹ������ۼ�װ�������� 17.77 ��ǧ�������� 25.64 ��ǧ�ߣ����л���ˮ��װ������ռ�ȷֱ�� 62.18%�� 19.33%�½��� 51.96%��16.13%������Դװ������ռ����� 18.49%������ 31.91%������Ϊ 13.42 �� pct��

����������װ������������2022���ҹ����װ�����ͷ��װ�����ֱ�Ϊ 8741 ��ǧ�ߺ� 3763 ��ǧ�ߣ��ֱ�ռ 2022 ������װ�������� 43.76%�� 18.84%���������װ����ռ��Ϊ 22.38%�������ҹ���˫̼���������ƽ���Ԥ������Դ�ۼ�װ����ռ�Ƚ��������ߡ�

����

����������������Դ����ϵͳ������չ��

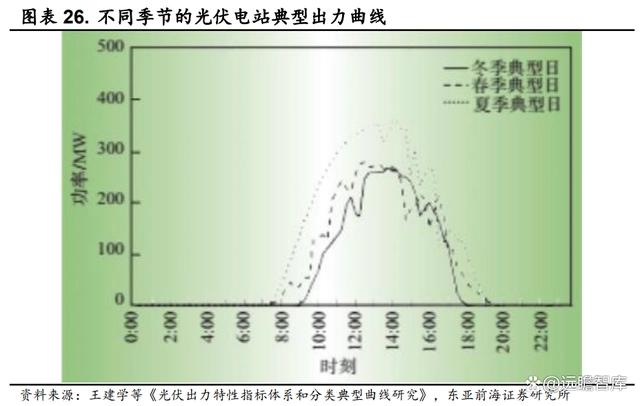

��������ϵͳ��Ҫ�����û������ṩ�ȶ�������Ӧ�����Ƿ�硢�����������������̫���ܣ��ܻ�������Ӱ����в��ȶ��ԡ�����ԡ�

�����Թ��Ϊ���������磬����Ч��Ϊ��ֵ�����Ź��յı仯����������仯����ÿ��Լ�д���ʱ��Ϊ 0 ���������ȶ��Իᵼ�µ��������з��ա�ͬʱ�����ڵ���ϵͳ���������ޣ������߷�ĵ�����������ȫ���ã�������������

��������ϵͳ�ɽ������߷�ʱ�Ĺ������գ���ƽ�������Ժͽ�Լ��Դ�����ã�ʵ�ֵ����Ƶ��������Դ����ϵͳ��չ�����еĹؼ��Լ�����

����

����������Ŀװ����ģ������������������������ʳ���������

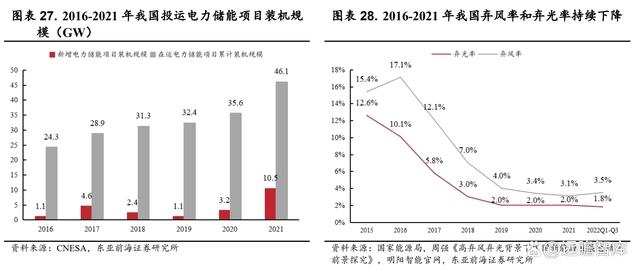

����2016-2021 �꣬�ҹ�����Ͷ�˵���������Ŀװ����ģ�� 1.1GW ������ 10.5GW������ 2021 ��ͬ������ 228.13%���ۼ�װ����ģ�� 24.3GW ������ 46.1GW��CAGR Ϊ 13.66%��

�����ܵ�������װ����ģ��������Ӱ�죬2016 �� 2021 �꣬�ҹ������ʺ������ʷֱ�� 17.1%�� 10.1%�½��� 3.1%�� 2.0%������������ʴ��������

����

�������������ƶ��£�Ԥ�ƴ�����ҵ��չ������á�

�����������ҹ����������漰������ҵ�����߹滮���ӿƼ�������װ����ģ���г���̬�ȶ������ƶ�������ҵ������չ��

����2021 �� 4 �¹��ҷ���ί����Դ�ַ��������ڼӿ��ƶ����ʹ��ܷ�չ��ָ���������������ʹ��ܷ�չĿ�꣬�� 2025 ��ʵ��װ����ģ 3000 ��ǧ�����ϣ��� 2030 �����ʹ���ʵ��ȫ���г�����չ��

����2023 �� 1 ����Դ�ַ��������͵���ϵͳ��չ��Ƥ�飨��������壩��Ҫ�����͵���ϵͳ��̬���ɡ�Դ���ɡ���Ҫ����Դ���ɴ�����Ҫ��ת�䡣

����

����2020 �꣬�ҹ���ͳ�ij�ˮ����װ������ȫ���һ��

������ȫ������������ 2020 ��ף�ȫ���ˮ����װ����ģռ����������Ŀ�ܹ�ģ�� 94%��

�������У��й�װ���������Ϊ 3149 ��ǧ�ߣ����Ϊ�ձ����������ֱ�Ϊ 2763.7 ��ǧ�ߺ� 2285.5 ��ǧ�ߡ�

�������ҹ����������� 2021 ��ף��ҹ���ˮ����װ����ģΪ 3639 ��ǧ�ߣ���ȫ����λ��ͬ������ 15.6%��ռ������װ���� 1.5%��ͬ������ 0.1pct��

�������⣬���� 2021 ��ף��ҹ���ˮ���ܵ�վ���ڽ��ܹ�ģΪ 6153 ��ǧ�ߡ�

����

�����绯ѧ�����г����ٷ�չ��ռ�ȳ���������

������ȫ���������������ܿƼ��й�˵���飬2013 �� 2021 �꣬ȫ��绯ѧ�����ۼ�װ����ģ�� 0.7GW ������ 24.3GW������ 2021 ��ͬ������ 70.7%������װ����ģ�� 0.1GW ������ 10.1GW��CAGR �� 78.0%��

�������ŵ绯ѧ����װ����ģ����������ռ��Ҳ������ߣ�2019 �� 2021 �꣬�绯ѧ����ռȫ����Ͷ�˴�����Ŀ�ۼ�װ����ģ�ı����� 5.2%������ 11.6%���Ƿ��� 6.4pct��

�������ҹ�������2016-2021 ���ҹ��绯ѧ��������װ����ģ�� 101.4MW ������ 1899.9MW��CAGR �� 79.7%���Ը���ȫ��ƽ�����١�

����

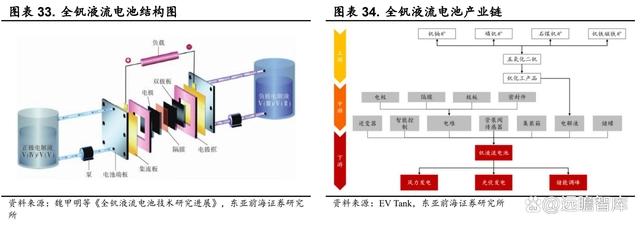

����ȫ��Һ����ؾ߱�������ȫ�ԣ��ҵ����������������������

����ȫ��Һ�������Һ����ص�һ�֣����ҵ������Ϊ������������V2O5��������Ϊ���Һ���缫��ѡ�������ӽ���Ĥ��˫����ͼ�����ȸ��ֲ�����������Ϊ��硢����ʹ��ܵ�Ӧ������

��������ȫ��Һ����صĵ��ҺΪ������ˮ��Һ��ֻҪ���ƺó�ŵ��ѹ������ͨ�����ã��Ͳ�������ʧ�صķ��գ����б�����ȫ�ԡ�

�������⣬ȫ��Һ����ص�����ȡ���ڷ����Һ�ݻ�������Ũ�ȣ��������ȡ���ڵ�Ѵ�С����������������

����

����ȫ��Һ����ؾ߱��������ƣ��ʺϴ��ģ��ʱ���ܳ�����

�������ڴ��ܵ�վ�е�ؼ��д�ţ��ҹ�ģһ�㶼�Ƚϴ�һ�������¹ʣ���������ɽ�Ϊ���صĺ��������������£���������ʧ�ص�﮵����ȣ�ȫ��Һ����ؾ߱��ı�����ȫ�Ծ����ֳ�Խ�����ơ�

�������⣬ȫ��Һ����ص������ϳ���ѭ�������ɴ� 10000 �����ϣ������� 10 �����ϣ�����ʱ��Խ��������ص�λ��۾�Խ�ͣ���������ڳ�ʱ�䴢�ܡ�

������һ���棬����ȫ��Һ����ش���ϵͳ��������ʺʹ����������������˵��ڽ�Ϊ�����ڴ�����װ����ģ���Ž�ǿ����Ӧ�ԡ�

��������ڵ��Һ��������̬�仯����˻���������ȫ���գ��߱��Ϻõľ����ԡ�

����

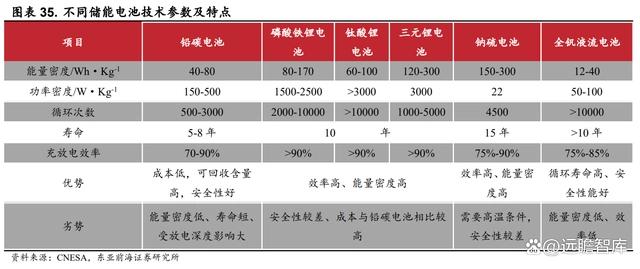

���������δ����չǰ��������

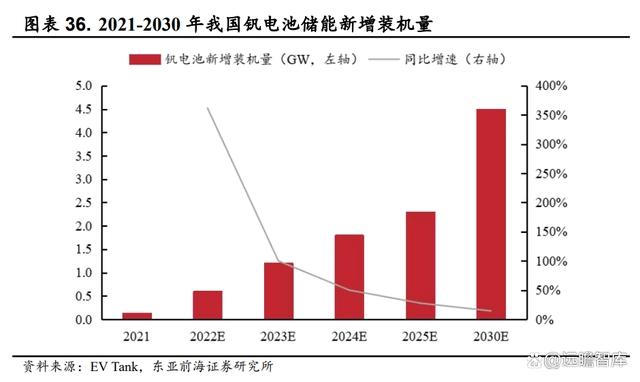

�������� EV Tank ����ά�����о�Ժ���Ϸ����ġ��й�����ز�ҵ��ͼ��Ƥ�飨2022 �꣩����2021 ���ҹ�����ش�������װ����Ϊ0.13GW��Ԥ��2022���ҹ�����ش�������װ��������0.60GW��ͬ������ 361.54%��2025 ��� 2030 ���ҹ�����ش�������װ�������ֱ�� 2.30GW �� 4.50GW��2025-2030 �� CAGR Ϊ 14.37%��

����

����3.��˾��ú̿�����Ȳ��ƽ�������������������Դ����

����3.1.ú̿��Դ�ḻ���������Ȳ�����

������˾ú̿��Դ�����ḻ������ú��Դ��λ����ҵ���Ρ�

����

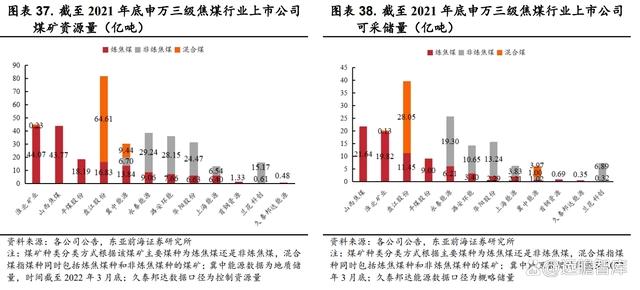

������˾����ú��ú̿��Դ�ֲ���ɽ�����������½������ɹźͰ����ڣ�����2021��ף���˾���е�ú̿��Դ��Ϊ38.30�ڶ֣����У�����ú��Դ��Ϊ9.06�ڶ֣�ռ��Ϊ23.66%��������������ú��ҵ��˾��λ�����Σ�������ú��Դ��Ϊ29.24�ڶ֣���Ϊ����ú��ռ��Ϊ 76.34%��

����

������˾����ú������Ҫλ��ɽ��������

�����ֿ�����������˾��Ҫ�����ֲ���ɽ�������������ɡ��½������Լ��Ĵ����ǡ����������ɡ��½������Լ��Ĵ����ǵĿ�����ҪΪ����ú��2021 ��ϼ���Դ�����ɲɴ�����֤ʵ�����ֱ� 29.24 �ڶ֡�19.30 �ڶֺ� 13.51 �ڶ֣��������������Ķ���ú��Դ��ḻ����Դ��Ϊ 15.40 �ڶ֣����Ϊ�Ĵ����ǵ� 7.90 �ڶ֡�

����

������˾ú̿�����������ȶ�������������ά�ָ�λ��

������˾�ڲ�ú�־�Ϊ����ú���佹ú��

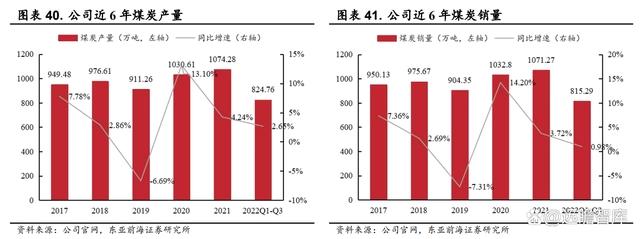

�����������棬�� 2019 �����⣬��˾ú̿�����Ȳ�������2017 ��2021�꣬��˾ú̿������949.48���������1074.28��֣�CAGRΪ3.14%��2019 ��ú̿�������ٵ���Ҫԭ��ϵ��˾ծ��Σ��������Ӱ�졣

�����������棬2017 �� 2021 �꣬��˾ú̿������ 950.13 ��������� 1071.27 ��֣�CAGR Ϊ 3.05%����˾������ά���� 100%���ң�����״���Ϻá�

����

������˾���������Ȳ��ƽ���

�������� 2022 �� 6 �µף���˾ú̿�ܲ��ܹ�ģΪ 990 ���/�ꡣ��˾ú̿ҵ�����źͲ�ҵ��������Ҫ�ֶΰ���ú���½������ܺ�����ú���չ���Ŀǰ��˾��Ҫ�½�ú����ĿΪ����̲ú����Ŀ��ú����Դ�� 11.45 �ڶ֣�ú����ҪΪ���ʶ���ú��������ú��

������Ŀ�ƻ� 2023 ��һ���ȿ������裬2026 �������Ⱦ߱���ú������2027 ��ʵ�ִ����Ԥ��ú�ɺ���ܴ� 600 ���/�꣬������Լ 50 ��Ԫ��

�������⣬��˾�� 2022 �� 6 �� 20 �����չ�ɽ������ú�����Դú������ʲ�����ú��ϼƲ��ܴ� 120 ��֡�

������һ���棬��˾��ú���ܺ�����Ŀ�Ȳ��ƽ�������ú�� 30 ��ֲ��ܺ����������������Ԥ��������ú�� 30 ��ֲ��ܺ��������������ڱ౨�У�������ĿҲ���Ȳ��ƽ���������ú�ܲ�������ͻ�� 1,100 ���/�ꡣ

����

����3.2.����װ����ģ���г���ռ������

������˾����װ��������ȼú����Ϊ����

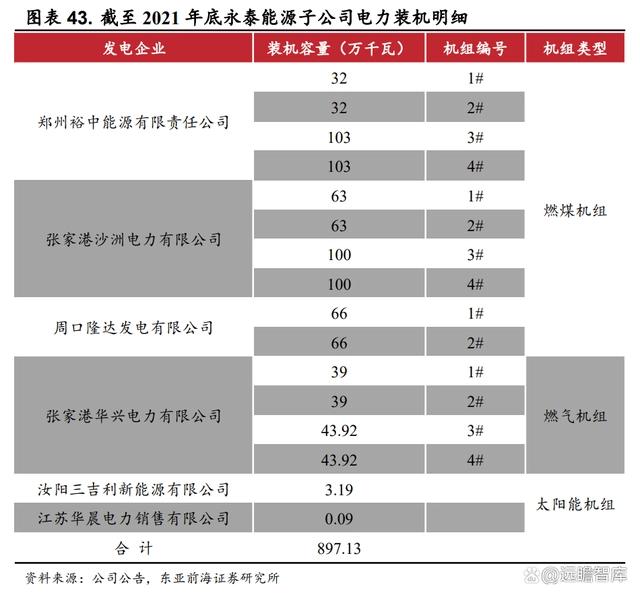

�������� 2021 ��ף���˾�عɵĵ�����װ������ԼΪ 897 ��ǧ�ߣ���Ϊ���˻��飬����ȼú����װ����Ϊ 728 ��ǧ�ߣ�ռ��������λ����֣�ݡ��ܿں��żҸ۵���Ҫ������ӦԴ��ȼ������װ����Ϊ 165.84GW����Ҫ��Ӧ�żҸ۵�����

������˾����ҵ���������÷���˿ڳ��ܡ��õ������������ȶ�����˾��Ϊ���ص�������Դ�ı�����������

����

������������˾װ����ģ�Ȳ�������

����2016-2021 �꣬��˾����װ�������� 480 ��ǧ�������� 1097 ��ǧ�ߣ���˾�Ѿ���Ϊ�������ݡ�����֣�ݺ��ܿڵ������������Դ������������

����2020 �깫˾�ڽ�װ������ͬ�ȼ��٣���ҪϵΪ����ծ�����⣬��˾����δ��������Ľ�����̩��������˾����������2 ��66 ��ǧ�߳����ٽ�ȼú���������Ŀ���幫˾����Ȩ����ת�ã����¸�����˾��������ϲ�������Χ��

����

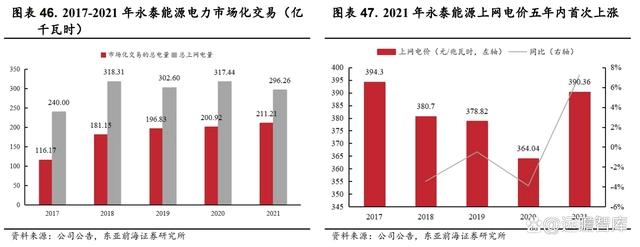

����2021 �깫˾�ܷ��������۵����½��������յ�������������

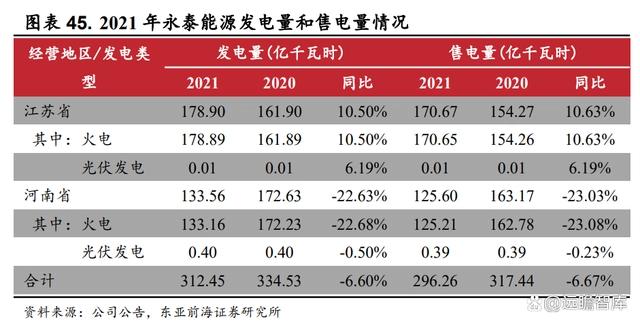

�������������棬2021 �깫˾������Ϊ 312.45 ��ǧ��ʱ��ͬ���½� 6.60%���ӵ�������������ʡ������Ϊ 178.90 ��ǧ��ʱ��ͬ������ 10.50%��ռ��Ϊ 57.25%���ӷ���������������˾��������ҪΪ��緢�磬2021 ��� 312.05 ��ǧ��ʱ��ռ��Ϊ 99.87%��

�����۵������棬2021 �깫˾�۵���Ϊ 296.26 ��ǧ��ʱ��ͬ���½� 6.67%�����н���ʡ�۵���Ϊ 170.67 ��ǧ��ʱ��ͬ������ 10.63%��

����

������˾���������ڵ����г������ĸ

�����г��������ܵ������棬��˾ 2021 ���г��������ܵ���Ϊ 211.21 ��ǧ��ʱ��ͬ������ 5.12%��2017 ��-2021 �� CAGR Ϊ 16.12%����˾�г��������ܵ�������������

����������۷��棬2021 �깫˾�������Ϊ 390.36 Ԫ/����ʱ��ͬ������ 7.23%���� 2017 ����������˾��������״�ʵ�����ǡ�

����

������˾�����ƽ�������죬�ܺĵ���ȫ��ƽ��ˮƽ��

������˾����ȼú�����Ϊ���ܺĻ��飬2021 �깫˾ƽ������ú�Ľ�Ϊ 291.48 ��/ǧ��ʱ�������ȫ�� 6000 ǧ�����ϵ糧ƽ������ú�ĵ� 11.02 ��/ǧ��ʱ��ȫ��ɽ�Լ��úԼ 30 ��֡�

��������ʷ������������˾����ú���� 2018 ���½��� 291.75 ��/ǧ��ʱ����ά���� 291-293 ��/ǧ��ʱ��ˮƽ��

����2022 ���ϰ��꣬��˾������żҸ�ɳ����#1��#2 ������죬����#1 ���鹩��ú���½� 8.65 ��/ǧ��ʱ�����⣬�żҸۻ��˵���Ҳ�ڻ����ƽ����� 4 ̨���顣��˾�����ƽ�������죬�ܺij������͡�

����

����3.3.�������������ά��������Դҵ��

������˾�۽�ȫ��Һ����أ�������ҵת�滮��ȷ���ݹ�˾ 2022 ������������˾����ҵ��ת�ͷ�Ϊ�IJ���

����1���������촢�ܲ�ҵ��չƽ̨��

����2022 �� 9 �£���̩��Դ�뺣�¹ɷݺ��������ĵ�̩���ܹ�˾��ʽ���������¹ɷ���������ʲ�����ҵ���ص��ƶ���������Դ��ҵ�о��з�չǰ������Ŀ����˾��֮�����������ڳ�ַ��Ӹ������ƣ�������˾��ȫ��Һ����������ȫ��ҵ�����֡�

����2����ȡ���ʷ�����Դ��

������̩���ܹ�˾�չ��½����Ѽ������ֵķ�����Դ��˾����ҵ 65%��Ȩ������ҵ������ԴƷλ������ƽ̨ɽ�����з���ʯ�� 538.19 ��֡����������������� 5.70 ��֣�ƽ��Ʒλ 1.06%���������ºͼ����������ӵ�еķ���ʯ��Դ���ɴ� 2,490 ��֣�������������Դ���ɴ� 24.15 ��֣��������������� 3,000 ��/�ꡣ

����3����չȫ��Һ�����Ӧ��ʾ����Ŀ��

������̩��Դ�뺣�¹ɷ�ͨ����̩������ɳ������չ 2��1000MW ���鴢�ܸ�����Ƶ��Ŀ���裬��ĿͶ�� 1.50 ��Ԫ������õ� 30MW/30MWh ȫ��Һ����ش�����Ŀ�ǹ����״��Ļ��ഢ�ܸ�����Ƶ��Ŀ��

����4������ȫ��Һ�����װ�����졣

������̩�������Ƚ��ߵ�ԺУ����ҵͷ����ҵ��������ר���ɹ�ת�úͳ��������о�Ժ�ȷ�ʽ����ӵ��ȫ��Һ����ؼ�ϵͳ���ɺ�������֪ʶ��Ȩ�������з��Ͳ�Ʒ�����������������Ƚ������ߡ�

����2022 �� 12 �� 26 �գ���˾�������棬��̩��������ִ������ڹ�ͬͶ��������̩����װ����˾������������� 500MW �Ĵ�����ȫ��Һ����ؼ���ز�Ʒ�����ߣ�����һ��Ͷ�� 1.2 ��Ԫ����������ܴ� 300MW��Ԥ���ڵ�̩����װ����˾������һ���ڽ��ɡ�

������˾���ִ��ܵ�أ��������������������糧�����ģ�����Ƚ�������λ����Խ�����ƣ����µijɳ��ռ䣬��ǿ��˾���ľ�������������˾����ӯ��������

����

������ȫ��Һ������⣬��˾�λ��������Դҵ��

����2021 �� 7 �£���̩��Դȫ�ʹ�˾��Ԫ����Դ����Ͽ����ǩ��ս�Ժ���Э�飬˫���������硢�ǻ��ۺ���Դ�����ܵ�����Դ��Ŀչ��������

����2021 �� 12 �£���̩��Դ�ӹ�˾���ɽ�������ɽ����ͬ����������̩�����й���ɽ���ֹ� 51%�����ɽ���ֹ� 49%����Ӫ����ҵ������̫���ܷ���ȡ�

����2022 �� 3 �£���̩��Դ�볤����������Ͽ���ź��Ϸֹ�˾�ں���֣���������ʹ�˾����Ӫ��ˮ���ܡ����ʹ����Լ���������Դ��Ŀ��Ԥ�� 2030 ����ʹ�˾�Ĵ��ܵ�����Դ��Ŀ��װ����ģ�ﵽ 1000 ��ǧ�ߡ�

����

����4.ӯ��Ԥ��

��������ˣ�

������ǰ�ҹ���ú���账�ڽ�ƽ��״̬����˾��Ϊ�ҹ�ͷ����ú������ҵ֮һ��ҵ������ά�ָ�����Ԥ�� 2022-2024 ���Ӫ�����ٷֱ�Ϊ 25.57%/1.09%/3.94%��

����1)ú̿��Ԥ�� 2022-2024 ���Ӫ�����ٷֱ�Ϊ 32.21%/1.43%/7.13%��

����2)������Ԥ�� 2022-2024 ���Ӫ�����ٷֱ�Ϊ 19.61%/-4.72%/-1.20%��

����3)ʯ��ó�ף�Ԥ��2022-2024���Ӫ�����ٷֱ�Ϊ38.73%/14.60%/4.41%��

�����ɱ��ˣ�

�������� 2023 �깫˾ë�����������С�Ԥ�� 2022-2024 ��ë���ʷֱ�Ϊ 23.56%/22.41%/22.68%��

����1)ú̿��Ԥ�� 2022-2024 ���ë���ʷֱ�Ϊ 61.45%/58.06%/56.68%��

����2)������Ԥ�� 2022-2024 ���ë���ʷֱ�Ϊ-9.09%/-9.09%/-9.09%��

����3)ʯ��ó�ף�Ԥ�� 2022-2024 ���ë���ʷֱ�Ϊ 0.65%/0.65%/0.65%��

�������öˣ�

�������蹫˾����������������У����۷�����ά�ֲ��䣬���������ʺ��з���������С��������

��������������

����1)Ԥ��2022-2024�����۷����ʷֱ�Ϊ0.36%/0.36%/0.36%��

����2)Ԥ��2022-2024���������ʷֱ�Ϊ7.19%/5.91%/5.61%��

����3)Ԥ��2022-2024����������ʷֱ�Ϊ3.59%/3.69%/3.75%��

����4)Ԥ��2022-2024���з������ʷֱ�Ϊ0.50%/0.50%/0.51%��

������������ͷţ���˾ҵ�����Ȳ�������

��������Ԥ��2022/2023/2024�깫˾��ĸ������ֱ�Ϊ20.30/23.00/24.97��Ԫ����Ӧ�� EPS �ֱ�Ϊ 0.09/0.10/0.11Ԫ/�ɡ��� 2023 �� 3 �� 17 �����̼� 1.54 ԪΪ������Ӧ PE �ֱ�Ϊ 1685/14.87/13.70 ����

����

����

����

����5.������ʾ

����ú̿���ܺ������Ȳ���Ԥ�ڡ�����ú�۸��쳣��������ȫ��������������

����1.ú̿���ܺ������Ȳ���Ԥ�ڣ�Ŀǰ��˾���ڻ����ƽ�ú̿�������ţ���������������Ȳ���Ԥ�ڣ���Ӱ�칫˾ú̿�����������������Ӱ��Ӫ��������

����2.����ú�۸��쳣��������˾����ҵ��ӯ�������ܶ���ú�۸�Ӱ��ϴ��������ú�۸����쳣��������Թ�˾����ҵ��������ɲ�ȷ����Ӱ�졣

����3.��ȫ�������������������ⰲȫ���������������Բ�����ɫ����������ҵ���ճ���Ӫ����һ���Ŷ���