一边是麻纺主业持续亏损,现金流承压;另一边是清仓湘财股份换来近2800万收益粉饰报表,同时火速推进收购易信科技跨界算力。华升股份在2025年上演了一场“保壳”与“突围”的生死时速。

3月13日,湖南华升股份有限公司(600156.SH,以下简称“华升股份”)交出了2025年成绩单。财报显示,公司2025年实现营业收入7.97亿元,同比增长2.50%;归属于上市公司股东的净利润为-3521.62万元,虽较上年减亏1411.98万元,但扣除非经常性损益后的净利润却为-7246.97万元,亏损面同比扩大18.05%。

一方面,公司主营业务的“造血”能力依旧羸弱;另一方面,公司正在紧锣密鼓地推进对深圳易信科技股份有限公司(下称“易信科技”)的重大资产重组,试图切入炙手可热的算力赛道。在传统主业与新质生产力之间,华升股份正站在一个关键的十字路口。

01

主业“失血”与浮盈“止血”

单看归属于上市公司股东的净利润-3521.62万元,同比减亏28.58%,似乎释放了企稳信号。但若剥开利润表的外衣,便能发现其中的“含金量”成色不足。

扣除非经常性损益后的净利润,才是衡量企业真实盈利能力的“照妖镜”。 年报显示,2025年华升股份扣非净利润为-7246.97万元,这已是该公司连续第七年(2019-2025年)扣非净利润为负值。

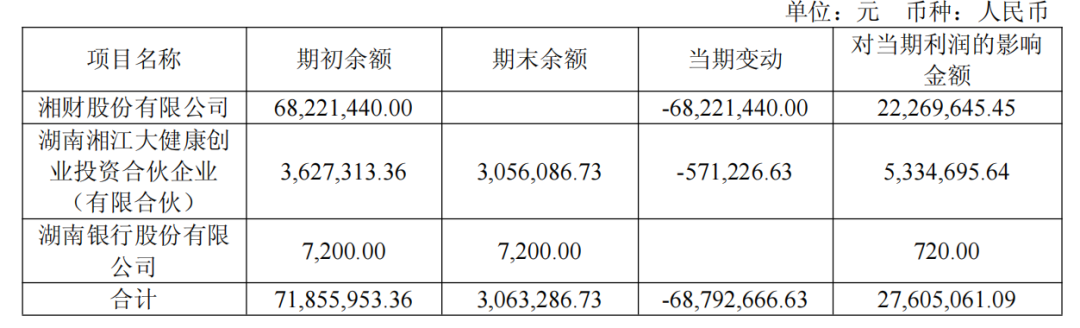

华升股份之所以能在账面上“减亏”,很大程度上得益于“炒股”和“理财”。年报“非经常性损益项目”一栏显示,公司2025年通过处置金融资产获得了2760.5万元的投资收益。具体来看,公司将持有的湘财股份股票全部减持,确认损益2226.96万元;同时,从湖南湘江大健康创业投资合伙企业(有限合伙)获得分红533.47万元。这一进账,直接填补了主营业务的“窟窿”,成为账面减亏的关键。

值得关注的是,公司2025年经营活动产生的现金流量净额为-4675.94万元,虽然较上年同期流出减少,但依然为负。这表明公司的日常经营仍在持续消耗现金,而非贡献现金流。与此同时,公司应收账款周转天数、存货周转率等核心运营指标并未出现根本性好转,纺织贸易业务毛利率仅为2.84%,纺织生产业务毛利率为7.22%,微薄的利润空间难以覆盖庞大的管理费用和销售费用。

02

麻纺江湖的“红海”突围

华升股份深耕麻纺织业多年,拥有“雪松”、“洞庭”等老牌商标,构建了从纺纱、织布到印染、服饰的全产业链。然而,这份厚重的产业积淀,在2025年的市场环境下,却显得步履蹒跚。

年报中将行业现状描述为“韧波共进、深度分化”。 这八个字精准地概括了纺织业的残酷现实。一方面,国内市场对天然、环保麻制品的需求有所回暖,“国潮”风为行业带来溢价空间;但另一方面,原材料价格波动剧烈,尤其是苎麻等核心原料受气候影响显著,而印染行业则面临“量增价跌”的利润挤压。

华升股份的财报数据印证了这一行业困境。作为核心子公司,湖南华升洞庭麻业有限公司2025年净利润为-1346.88万元,亏损同比扩大;湖南华升株洲雪松有限公司净利润为-2633.25万元,虽略有减亏,但依然深陷泥潭。值得注意的是,参股公司四川华升麻业新材料有限公司尚处市场培育期,因原材料成本上升、竞争激烈,报告期内亏损2292.64万元,进一步拖累了上市公司业绩。

成本分析表揭示了一个残酷的现实:纺织生产业务的原材料成本占比高达9.77%,人工成本占比3.30%。 在劳动力成本刚性上升、原材料价格波动加剧的背景下,传统的加工制造模式利润空间被挤压殆尽。公司管理层显然也意识到这一点,报告期内加大了研发投入(1581.40万元),聚焦高支苎麻莱赛尔、香云麻等差异化面料,试图通过技术创新提升产品附加值。但从目前的财务结果来看,这场技术突围战尚未取得决定性胜利。

03

算力转型:新赛道上的“快”与“慢”

当传统主业难以支撑业绩时,资本市场往往成为破局的“救命稻草”。2025年6月,华升股份因筹划重大资产重组停牌,拟通过发行股份及支付现金的方式,6.6亿收购深圳易信科技股份有限公司的控股权,并同步募集配套资金。

这一动作被市场解读为华升股份从“麻纺”向“算力”的惊险一跃。截至报告披露日,该交易已获董事会、股东会及湖南省国资委批复,申报文件已被上交所受理。

算力赛道无疑是当下资本市场的“宠儿”。随着人工智能、大数据产业的爆发,对数据中心(IDC)及算力服务的需求呈指数级增长。若此次重组成功,华升股份将实现“麻纺+算力”的双主业格局,这无疑为公司未来的估值打开了想象空间。

然而,这场跨界之旅充满了不确定性。首先,审批风险。交易尚需通过上交所审核及证监会注册,能否最终成行仍是未知数。年报中也明确提示:“最终能否通过上交所审核,并获得中国证监会同意注册及其时间尚存在不确定性。”

其次,整合风险。一家传统制造国企,如何有效管理和激励一家科技型公司,如何在企业文化、管理模式上实现融合,是摆在管理层面前的一道难题。公司在年报中谨慎表示,将“加强对算力产业的研究和分析,审慎推进新业务”。

再者,新旧动能如何衔接?年报显示,公司在筹划重组的2025年,管理费用中“中介机构费”显著增加。在原有主业尚未止血的情况下,为重组投入大量资金和精力,是否会进一步拖累现有业务?这是一个需要警惕的问题。

04

合规内控:老国企的“新课题”

除了经营压力,华升股份在报告期内还暴露了内部治理的短板。2025年4月,公司因前期贸易业务收入确认采用总额法而非净额法,导致财务数据披露不准确,收到了湖南证监局的责令改正决定书,时任董事长、总经理、董秘及财务总监均被出具警示函。

这一事件折射出老牌国企在适应新会计准则和精细化内控管理上的“水土不服”。虽然公司在年报中表示已采取追溯调整、修订制度、开展培训等措施进行整改,但这无疑给投资者敲响了警钟:在公司治理层面,距离一家现代化、规范化的上市公众公司标准仍有差距。

值得注意的是,报告期内公司对组织架构进行了调整,设立首席合规官及合规管理部,试图构建“业务、合规、监督”三道防线。这既是对监管处罚的回应,也是为未来涉足新业务领域所做的必要铺垫。