在2026年一季度塑化行业受中东地缘冲突、国际油价暴涨双重挤压的背景下,全球改性塑料龙头金发科技交出了一份逆势增长的成绩单。

据公司5月7日的投资者关系纪要显示,今年一季度公司实现营业收入155.90亿元,归母净利润3.05亿元,同比增幅达23.72%,在行业普遍面临成本压力、盈利承压的当下,这份“营收稳中有进、利润大幅增长”的答卷,背后是公司全球化布局深化与新材料业务加速放量的双重支撑,也彰显了其极强的经营韧性与核心竞争力。

图源:金发科技

逆势突围:成本承压下的盈利增长密码

回顾2025年,金发科技已奠定高质量发展基础。全年公司积极落实“聚焦创新驱动,提升组织效能,加速国际化进程”的年度管理主题,依托全球领先的应用创新能力,围绕新质生产力加强科技创新,深化一体化及全球化产业链布局,强化供应链安全保障,同时积极响应国家“双碳”战略和“两新”政策,为全球客户提供更具竞争力的新材料整体解决方案,经营质效稳步提升。

数据显示,2025年度公司实现营业收入653.96亿元,同比增长8.07%;归母净利润11.50亿元,同比增长39.44%;经营性现金流净额59.04亿元,同比更是激增107.52%。三大核心财务指标均实现稳健增长,不仅体现了公司经营的扎实功底,更为2026年一季度的逆势突破奠定了坚实的资金与运营基础。

今年以来,中东战争引发的油价上涨,给塑化行业带来了普遍的成本压力,丙烷、石脑油等核心化工原料价格大幅上行,不少企业陷入“增收不增利”的困境,部分中小企业甚至因原料供应短缺、成本高企面临生产压力。但金发科技凭借提前布局的供应链韧性与灵活的成本管控机制,成功对冲了周期波动的影响。

具体而言,本轮油价上涨对公司不同业务板块的影响存在结构性差异:1、公司特种工程塑料的定价逻辑以技术壁垒和市场供需为核心,虽然原料价格涨幅明显,但公司向下游传导能力相对较强,影响相对可控。2、绿色石化板块与改性塑料板块受油价上涨影响较大,成本端压力显著上升。

据公司相关负责人在投资者问答中透露,公司丙烷采购主要来源于美国,中东地区占比相对较低。在满产满销状态下,公司PDH装置的丙烷原料年需求量约210万吨。在中东局势升级后,公司快速优化采购结构,进一步提升美国货源占比,同步缩减中东采购规模,目前宁波金发、辽宁金发的原料均稳定依托美国供应。与此同时,公司还积极开拓澳大利亚、非洲等多元采购渠道,持续完善供应体系,强化原料保障能力,有效化解了地缘冲突带来的供应风险,为生产经营稳定提供了坚实支撑。

面对原材料价格的周期性波动,金发科技早已建立成熟高效的调价联动机制,通过“内部挖潜+外部传导”双向发力,最大限度消化成本压力。一方面,公司通过精益生产、供应链整合、能耗优化等内部管理举措,严控各项运营成本,消化部分成本增量;另一方面,结合市场行情合理传导成本压力,积极与下游客户沟通协同,争取实现成本合理共担,减少价格波动带来的盈利冲击。

此外,公司加快聚合-改性一体化产能布局落地,加大高附加值产品研发及产业化力度,持续优化产品结构,进一步降低经营对大宗商品及油价波动的依赖性,有效平抑周期波动对盈利水平的扰动,这也是一季度公司利润逆势增长的核心原因之一。

全球布局:构筑抗周期的“海外增长极”

全球化布局的持续深化,成为金发科技抵御行业周期、拓展增长空间的重要支撑。近年来,公司全球化战略布局成效显著,海外本土化供应与服务能力持续增强,在美国、欧洲、印度、越南、马来西亚等海外基地均实现量利双增,西班牙、印尼工厂也已顺利投入运营,国内与海外基地高效协同、互为支撑,全球协同制造网络进一步完善。

2025年,公司海外基地实现产成品销量29.75万吨,同比增长27.41%,海外基地产成品营业收入42.34亿元,同比增长35.20%,增速显著高于国内市场,全球化发展迈上新台阶。公司紧跟国内车企、家电企业出海节奏,同步配套供货,实现“客户走出去、材料跟着走”,进一步拓宽了海外市场空间。

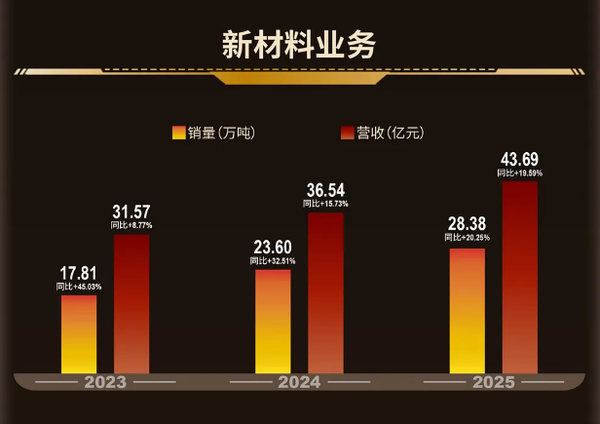

新材料发力:

特种材料与生物基开辟增长新赛道

如果说全球化与供应链韧性是金发科技的“抗周期盾牌”,那么特种工程塑料与生物基材料等新兴业务的加速放量,则是公司突破增长瓶颈、实现战略跃迁的“增长引擎”。

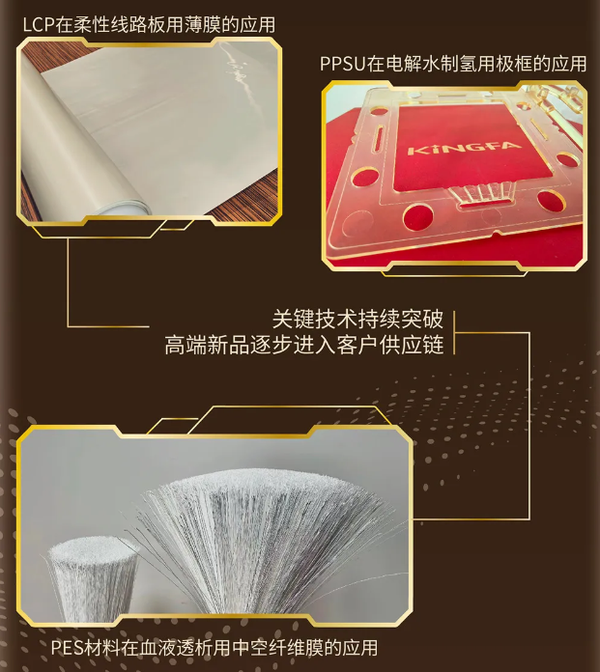

作为国内特种工程塑料领域的领军企业,金发科技已形成年产3.9万吨半芳香聚酰胺、LCP和聚芳醚砜合成树脂产能,同时规划多个新建项目,逐步扩大高端材料产能规模。其中,年产0.8万吨透明聚酰胺等特种聚酰胺项目正推进建设,计划2026年第二季度投产;1万吨LCP、1万吨耐高温半芳香聚酰胺等装置,计划2027年第一季度起陆续投产,产能释放后将进一步巩固公司高端材料优势。

图源:金发科技官微

在“双碳”战略与欧盟CBAM碳关税背景下,生物基材料成为塑化行业重要发展方向,金发科技提前布局抢占绿色先机。目前公司拥有5万吨生物基丁二酸、1万吨生物基BDO产能,虽产能利用率仍处于爬坡阶段,但发展潜力显著。其生物基产品与石油基性能基本一致,油价上涨后,生物基丁二酸成本优势凸显,竞争力大幅提升;生物基BDO则适配欧洲生物含量强制要求,定向服务海外高端客户。同时,公司获多项国际认证,推动再生材料进入食品包装、高端日化领域,完善绿色材料矩阵。

对于改性塑料这一核心业务,金发科技的发展根基依然稳固,具备长期稳健增长动能。下游应用层面,汽车、家电、电子电工为公司三大核心根基领域,需求基本面扎实。

汽车领域,全球新能源汽车替代传统燃油车趋势明确,海外市场空间广阔,公司依托全球化布局提升海外营收占比;家电领域,公司已打通PP、ABS完整产业链,依托宁波、辽宁两地聚合-改性一体化产能,强化家电材料综合配套能力;电子电工作为工程塑料核心刚需赛道,应用场景持续拓宽,夯实传统业务基本盘。同时,公司抢抓AI算力、具身机器人等新兴产业机遇,研发适配解决方案,培育全新增长曲线。

图源:金发科技

业内人士分析认为,金发科技之所以能在行业周期波动中实现逆势增长,核心在于其完成了从“周期型龙头”到“成长型新材料巨头”的战略蜕变。当前,公司已形成“改性塑料+特种工程塑料+生物基材料”的三轮驱动业务结构,盈利模式从依赖大宗商品周期转向依托新材料成长。

随着2026-2027年特种工程塑料、生物基材料新产能的集中释放,叠加海外业务持续高增,金发科技有望保持稳健增长态势,进一步巩固全球新材料领军企业地位。其在高端材料领域的国产替代进程,也将为行业高质量发展提供重要支撑。

当然,金发科技也面临着一定的挑战,油价持续高位带来的成本压力、新产能释放后的市场消化压力、行业竞争加剧等因素,都可能影响公司的发展节奏。但从长期来看,凭借全球化布局、全产业链优势、强大的技术研发能力以及清晰的战略规划,金发科技有望持续突破发展瓶颈,实现更高质量的增长,在全球新材料市场的竞争中占据更有利的位置。