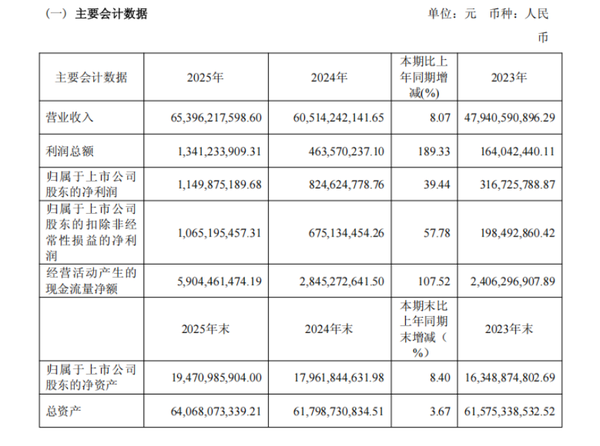

4月21日,金发科技同步发布2025年年度报告和2026年第一季度报告。年报显示,公司全年实现营业总收入653.96亿元,同比增长8.07%;实现归母净利润11.50亿元,同比增长39.44%。

净利润增速远高于收入增速,是这份年报最值得关注的核心特征,它意味着金发科技正在经历的不只是规模的扩张,更是经营质量与盈利能力的全面回升。

与此同时,2026年Q1季报释放了另一个重要信号。收入同比基本持平(仅微降0.49%),但扣非归母净利润增长33.79%,经营活动现金流净额同比暴增485.66%。这两个数字放在一起,说明金发科技当前的战略重心正在从“冲规模”转向“提质量”。

295万吨!改性塑料主业量价双升

改性塑料是金发科技的基本盘,也是理解这家公司商业逻辑的核心。

年报数据显示,2025年公司改性塑料产成品销量达到295.06万吨,同比增长15.64%,创出历史新高。同期改性塑料营业收入357.81亿元,同比增长11.55%。量增速高于价增速,显示出改性塑料业务仍在稳步扩张。

专塑视界细拆各细分赛道,发现金发科技的增长结构颇为健康。

车用材料:140.20万吨,同比增长20.86%,国产乘用车平均单车使用量已超40公斤,三电系统、智能座舱、车身外饰全面渗透,新能源车赛道贡献核心增量;

新能源材料:11.17万吨,同比增长31.41%,增速最快,细分场景持续扩张;

电子电工:46.22万吨,同比增长18.09%,包括PBT 材料、超高强度 PET 材料等;

消费电子:13.10万吨,同比增长25.96%,产品包括薄壁阻燃科技PC科技材料、透明薄壁阻燃(PFAS-FREE)PCR-PC科技和科技PPSU科技产品等;

家电材料:50.13万吨,同比增长19.70%,规模效应逐步释放。

车用材料是年报中最值得单独提及的亮点。2025年同比增长20.86%,背后有两个驱动力:一是国内新能源车渗透率持续提升带来的增量市场;二是金发科技在海外车用材料市场份额的实质提升,南亚、北美、东南亚等海外核心市场的汽车材料业务全年快速增长。

技术端,金发科技在车用轻量化领域持续突破,自主研发的高性能极性聚烯烃材料首次实现了极性工程塑料与非极性聚烯烃材料的良好粘接,推动了汽车结构的集成优化。

值得注意的是,年报披露的销售毛利率为13.33%,ROE为6.22%,改性塑料的竞争壁垒从来不在于高利润率,而在于规模效应、供应链效率和全球布局。

特种工程塑料,有哪些期待?

如果说改性塑料是金发科技的基本盘,那特种工程塑料就是年报里最亮眼的新增长极。

2025年,公司新材料板块核心产品特种工程塑料实现销量3.41万吨,同比增长42.68%。这个增速在新材料板块内部远超生物降解塑料(25.37%)和复合材料(5.44%),是整个新材料板块的第一引擎。

从应用场景来看,特种工程塑料已经明确切入三个高成长赛道:

新能源领域:公司自主研发的耐冷热冲击开裂无卤阻燃PPA解决了光伏储能和新能源汽车三电系统的开裂难题;半芳香聚酰胺材料以耐高温、高绝缘特性解决了快充场景下的热安全问题,已实现批量应用;

AI算力领域:超薄无卤阻燃PPA和高流动、低翘曲LCP满足了AI服务器高速连接器对介电性能与传输效率的严苛要求;高强度低噪声无卤阻燃PPA、LCP、PES、PEI已广泛用于超高转速散热风扇,为AI服务器稳定运行提供关键材料保障;

具身智能领域:超高强度、耐疲劳耐磨PPA有效提升了机器人关节等关键零部件的运动性能和稳定持久性能,在行业头部客户中获得应用;

技术端的进展同样值得关注。金发科技在年报中明确提出,其纤维级LCP树脂市占率已居国内首位,LCP薄膜产能达到100万平方米/年,正在头部客户验证推广。聚芳醚砜已在电解水制氢设备行业实现批量使用,中空纤维膜级PES产业化技术已获行业头部客户认可,即将进入量产阶段。

从产能规划来看,特种工程塑料板块正处于加速布局期。

现有产能合计3.9万吨,产能利用率72%。在建产能包括:LCP科技1万吨/年(预计2027年3月完工)、特种聚酰胺(半芳香PA)0.8万吨/年(预计2026年5月)、热塑性聚酰亚胺0.6万吨/年(预计2027年),透明PA科技0.8万吨(预计2026年Q2)。

不过,冷静地看,3.41万吨销量放在653亿营收的盘子中,占比不到1%。这条新曲线的增速确实亮眼,但距离真正影响金发科技整体报表,仍需跨越产能爬坡和客户认证周期两道坎。

特种工程塑料在高速连接器上的应用场景图;图源:金发科技

验证特种工程塑料是否成为金发科技第二增长极的关键时间窗口,预计在2026至2027年新建产能集中释放之后。

布局海外或成最大优势

金发科技的全球化布局是年报中另一个值得单独拆解的维度。

2025年,金发科技海外基地实现产成品销量29.75万吨,同比增长27.41%;海外基地营业收入42.34亿元,同比增长35.20%。增速显著快于国内业务,是全年结构性增长的重要来源。

从产能布局来看,越南和西班牙基地已在2025年正式投产运营,波兰、墨西哥、印度尼西亚等基地正在建设中。

出海不只是为了绕开贸易壁垒,更重要的是把产能搬到终端客户身边,这在家电、汽车、消费电子这些高度分散的终端市场里,是维系客户黏性的核心手段。

海外基地的毛利率通常高于国内,而改性塑料恰恰是高度依赖本地化服务和快速响应的业务,出海逻辑因此格外清晰。

金发科技在年报中也披露了具体的扩产计划,包括越南基地新增8万吨改性塑料产能、印度基地新增3万吨、华东基地新增10万吨、华南基地新增12万吨、华中基地新增5万吨。

这意味着2026年起,金发科技的改性塑料总产能将进一步扩张,继续巩固全球规模第一的领先地位。

现金流大爆发!利润质量大幅改善

在发布2025年年报的同时,金发科技也发布了2026年第一季度报告,其中单季实现营业收入155.90亿元,同比微降0.49%,几乎持平。

但同期扣非归母净利润2.88亿元,同比增长33.79%;经营活动现金流净额14.10亿元,同比暴增485.66%。

收入不增、利润和现金流大幅改善,金发科技Q1季报给出的解释是:“改性塑料持续优化产品结构,销量与毛利实现同步增长;新材料业务取得技术与市场的双重突破,各核心产品销量与毛利均实现高速增长。”

经营现金流暴增近5倍,是这份季报最硬的信号。

它表明公司的利润质量在实质改善,净利润有充足的现金支撑,这在化工新材料这种强周期、高应收的行业里,是体质改善的硬指标。

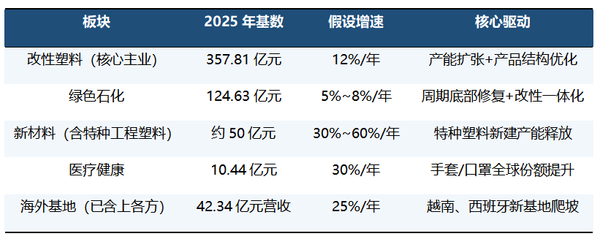

654亿到1000亿,需要多久?

654亿,是金发科技2025年的营收规模。

1000亿,作为一个标志性的战略目标。两者之间还隔着约350亿元的空间。按现有的增速结构,这个目标有没有可能实现?

基于各板块2025年基数和增长态势做一个简单的推算,若绿色石化周期底部在2027年前后确认反弹,新材料板块在2026至2027年新建产能集中释放,金发科技实现千亿营收的时间窗口,预计在2029年前后。

千亿是一个结果,不是一个口号。路上最值得追踪的节点,是2026至2027年特种工程塑料新建产能的落地情况和客户认证进展。

整体来看,金发科技2025年的叙事核心是“回升”,即净利润同比增长近四成、现金流质量大幅改善、各业务板块协同发力,公司正走在一条清晰的上行通道中。

改性塑料的基本盘稳中有升,特种工程塑料的增速释放了明确的成长信号,海外布局提供了更大的可能性,千亿目标在逻辑上可期。