“公司毛利率水平基本见底,再次出现下跌的可能性较低。”

最近正值半年报发布季,风云君第一时间就在市值风云App的灌水区里听到改性塑料龙头金发科技(600143.SH)业绩“变脸”的消息。

风云君心想,除了口罩暴利期结束外,是不是还有其他基本面因素的变动值得关注?

从数据的角度一起看看。

一、营收仍在增长,可降解塑料量价齐升

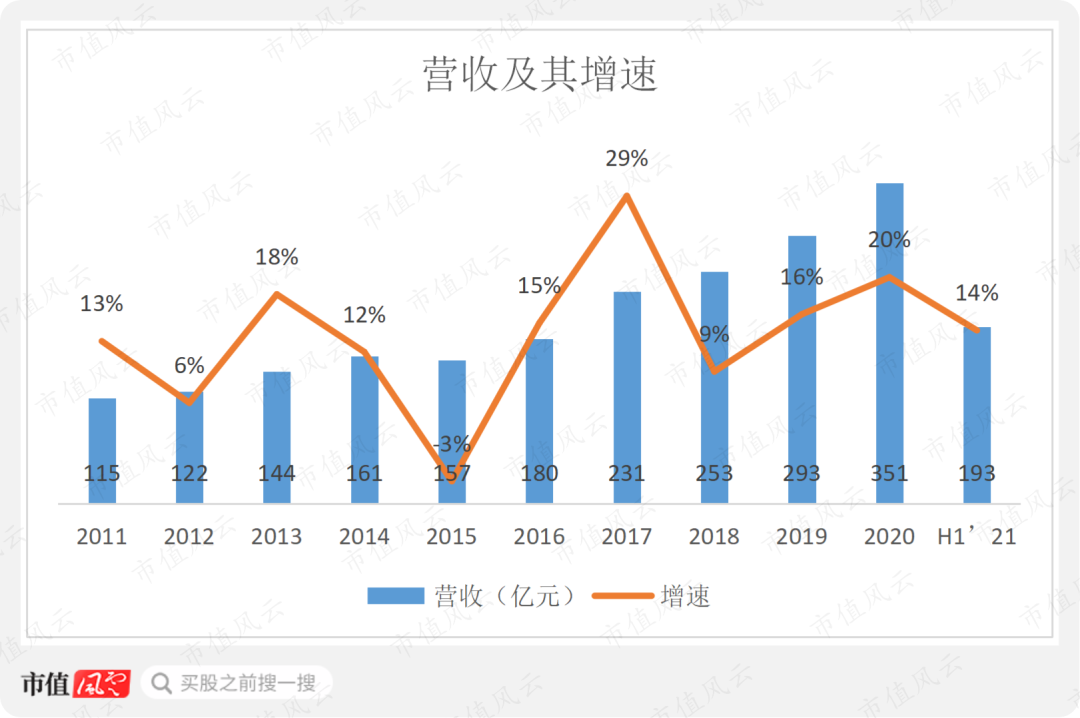

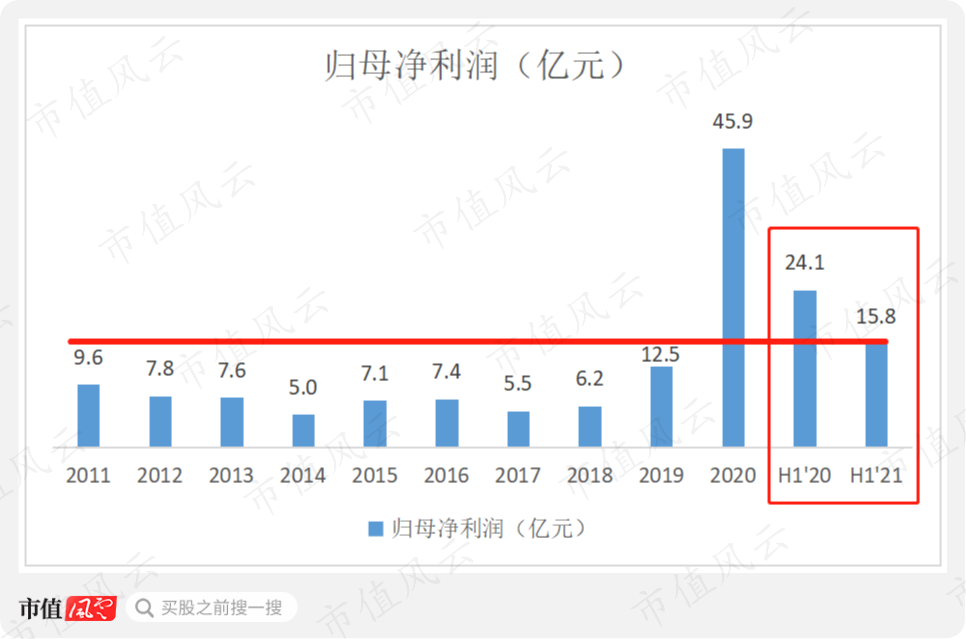

从营收来看,2021年上半年金发科技实现营收193亿,同比增长14%,较2020年上半年的20%增速是逊色一些;净利润15.81亿,绝对数额可观,但比去年下降了34.44%。

公司公告披露的战略方针为:“强化中间,拓展两头,技术引领,跨越发展”。

那我们就分业务板块来看实际表现与战略规划之间的相关度。

(一)中间业务仍在增长

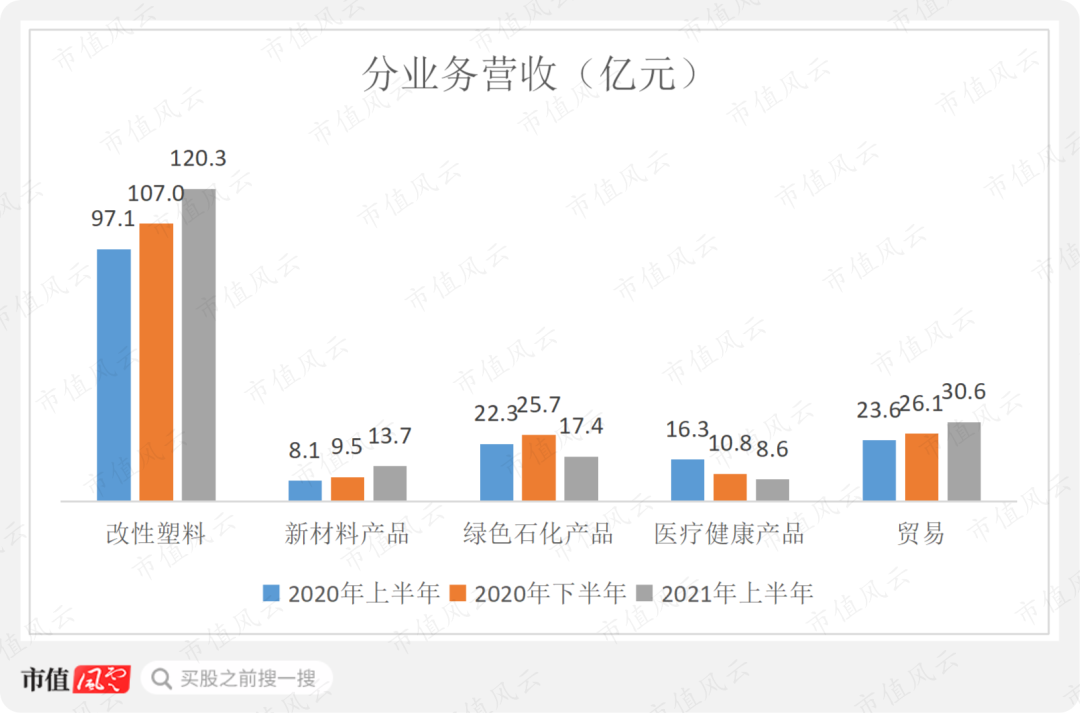

2021年上半年,公司要做大做强的中间业务改性塑料和新材料产品均实现了较高速增长――同比分别增24%和69%,环比则为12%和44%。

改性塑料是公司业务的压舱石,2021年上半年占营收的62%。

在2021年石油价格大涨的情况下,第一季度公司改性塑料产品主要原材料价格同比上涨28%,但是产品销售价格同比仅上涨了7%,说明公司在这一阶段承担了主要代价。

第二季度,改性塑料产品主要原材料价格较一季度环比上升11%,而这次产品销售价格也实现环比增长10%,说明原材料上涨的压力已经能够在较大程度上转移到下游。

这也说明公司毛利率水平基本见底,再次出现下跌的可能性较低。

新材料产品板块,受益于限塑令,可降解塑料行业需求迎来井喷。2021年上半年,公司完全生物降解塑料产品实现销量4.41万吨,较2020年上半年和2020年下半年分别增长40%和30%,创历史新高。

2021年第二季度,以完全生物降解塑料为主的新材料产品价格同比增长33%,环比增长27%。

公司借此实现了真正的量价齐升。

随着2021年上半年6万吨产能顺利投产,公司可降解塑料设计产能达到13.1万吨/年,继续保持国内No.1,下半年还将有3万吨产能投产,这将对公司业绩形成良好支撑。

(二)上下游有序拓展

上半年营收增速下滑的原因主要为公司大力拓展的高分子材料产业链的上下两端――绿色石化板块业务和医疗健康板块业务,分别同比下滑22%和47%。

先说医疗健康产品,主要包括熔喷布、口罩和丁腈手套等,是2020年公司新增业务。

其中口罩核心材料熔喷布以聚丙烯为主要原料,而改性聚丙烯作为公司改性塑料的主要产品之一,正是公司的老本行,公司抓住机会迅速研发投产也让其结结实实大赚了一笔,2020年全年实现20.6亿营业利润,毛利率高达76%。

2021年上半年,随着疫情防控常态化,医疗健康产品逐步转变为必备的防护用品,但同时随着产品价格理性回归,公司医疗健康产品盈利水平较去年同期大幅下降,毛利率降为36%。

2020年10月,公司曾宣布建设的“400亿只高性能医用及健康防护手套生产建设项目”包含6个组团,总计96条生产线,每条生产线设计日产能100万只。

截至2021年6月30日,手套项目已完成两个组团32条生产线的投产。

其次来看绿色石化产品,主要包含丙烯、异辛烷、甲乙酮及液化气,对应实体是2019年收购的子公司宁波金发。

2017年前,宁波金发一直处于亏损状态,2018年开始盈利,但2018-2020各年上半年均未实现盈利,随着公司持续加大技改和工艺优化,装置效率不断提升,2021年宁波金发首次在上半年实现盈利。

同时,宁波金发的“120万吨/年聚丙烯热塑性弹性体(PTPE)及改性新材料一体化项目”建设也在推进,截至2021年6月底,累计资金投入4.69亿,完成概算总投资的8.19%。

项目建成后将打通“丙烷-丙烯-聚丙烯-改性聚丙烯”产业链,解决公司聚丙烯原材料供应问题,可以降低成本,实现上下游一体化协同发展。

小结

综上来看,2021年上半年金发科技业绩同比下滑明显,主要原因还是“疫情经济”的阶段性着陆,公司的长期战略仍在推进,未出现大的偏移。

其中,中间业务改性塑料产品和新材料产品业绩维持高质量增长,向下游拓展的医疗健康产品价格回归、向上游拓展的绿色石化产品业绩在波动中虽有所下降,但也首次实现上半年盈利。

二、石油价格暴涨,毛利率依旧维持高位

化工行业企业永远的痛,莫过于起起伏伏的石油价格。

2020年石油价格跌得多凶,2021年上半年石油价格涨得就有多猛:最高已涨达2倍,触及5年来石油历史最高价格。

(WTI原油期货5年内价格走势图$/bbl,CNBC)

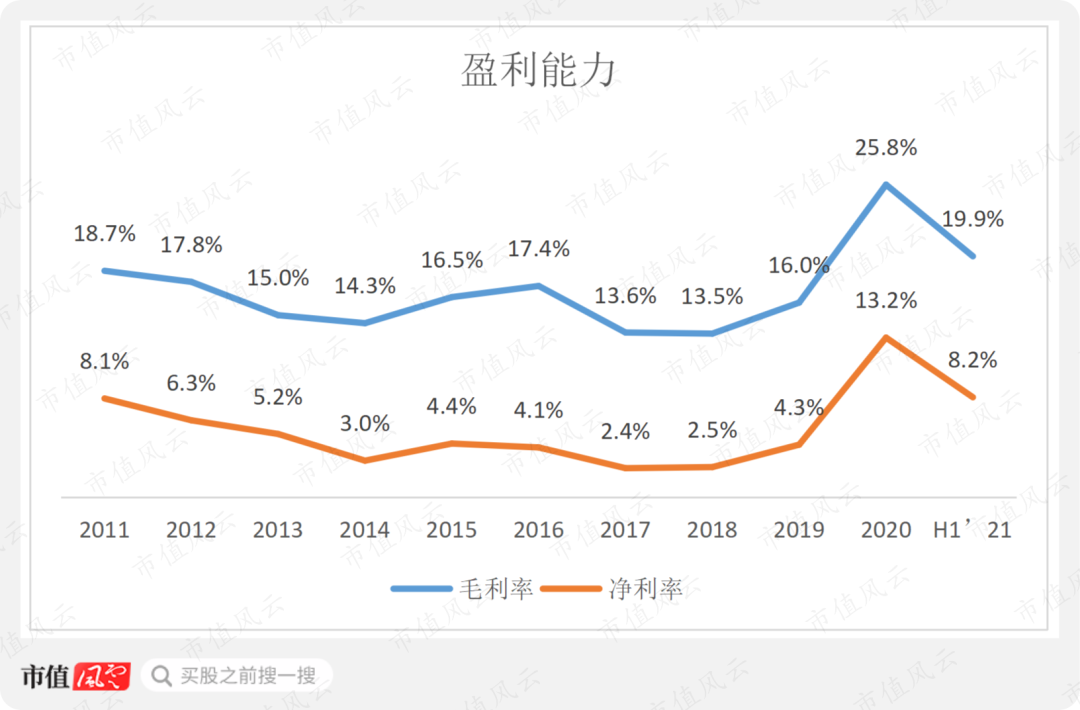

2021年上半年金发科技整体毛利率为19.9%,较2020年的25.8%下降了5.9个百分点。

其中,改性塑料产品毛利率上半年为21.0%,较2020年下降了5.2个百分点,但随着公司二季度对原材料压力的逐步消化,毛利率下降情况已经得到缓解。

以完全生物降解塑料为主的新材料产品受益下游需求爆发,毛利率依旧坚挺,达39.2%,仅较2020年仅下降了0.5个百分点。

同时绿色石化产品毛利率也维持稳定,为14.3%,2020年为14.6%。

也就是说,公司毛利率较2020年有所下降,主要源于上游原材料大涨导致的改性塑料产品毛利率下降和医疗健康产品价格回归带来的毛利率下降。

同时,净利率与毛利率高度趋同,也较2020年下降了5个百分点,但从公司历史数据来看,2021年上半年的毛利率和净利率仍是除2020年之外的历史最高水平。

最终,公司2021年上半年实现归母净利润15.8亿,较2020年上半年下降34.44%,不过仍比除2020年之外的其他年份全年利润都要高。

三、重研发、降成本,熨平周期

上游大宗商品石油的价格周期性,决定了化工行业公司的盈利能力注定会随之波动,这点和猪周期还比较像。

行业内公司想要提升盈利能力,只能从加大研发、提升产品性能和降成本等方面着手。

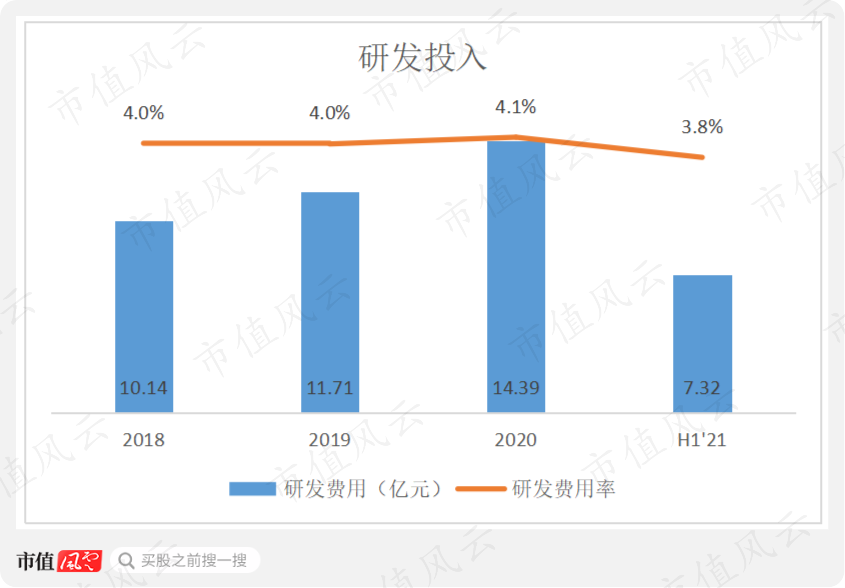

研发一直都是金发科技的一大亮点,也对应其战略方针中的“技术引领”四个字。

2018-2020年及2021年上半年,公司的研发投入分别为10.14亿、11.71亿、14.39亿和7.32亿,研发投入占营收的比例一直维持在4%左右,在业内也算高标准了。

高研发投入能够使公司保持创新能力,进而向下游材料领域延伸,优化产品结构,增强产品竞争力,也能够使公司改善工艺降低成本,从而提升盈利能力。

除对下游的拓展,公司对宁波金发的收购以及宁波金发的一体化在建项目可以使公司向上游拓展,一定程度上降低成本,提升盈利能力。

2021年7月26日,公司发布公告,通过受让股份及增资的方式,共花费18.8亿取得辽宁宝来新材料有限公司(下称辽宁宝来)51%的股份。

辽宁宝来目前还未开展业务,但拥有在建年产60万吨ABS产能及其配套装置项目,2020年6月15日开工建设,计划建设期2年。

项目建设内容包括60万吨/年ABS装置、60万吨/年丙烷脱氢(PDH)装置,26万吨/年丙烯腈(AN)装置、10万吨/年甲基丙烯酸甲酯(MMA)装置及配套项目,实现从丙烷脱氢-丙烯腈-ABS的一体化产业链。

其中ABS是公司现有业务改性塑料和新材料产品的主要原材料之一,丙烯腈是丁腈手套的上游,收购辽宁宝来能够使公司原材料得到进一步保障,达到控制成本的效果。

日积跬步,公司的石油化工原材料―高分子材料―材料制品的上下游一体化布局又加深了一步。

结语

在上游大宗商品石油价格不可控的情况下,化工行业公司能做的大致即加大研发提升产品性能,继而提升盈利;优化工艺、促进上下游一体化以降低成本。

而这也是金发科技目前执行的战略。

在过去这半年间,公司保持着战略定力,各项业务也都是围绕着长远战略规划推进中,并无意外。