公司信息更新报告

2023H1业绩承压,周期板块景气下行,成长板块盈利可观

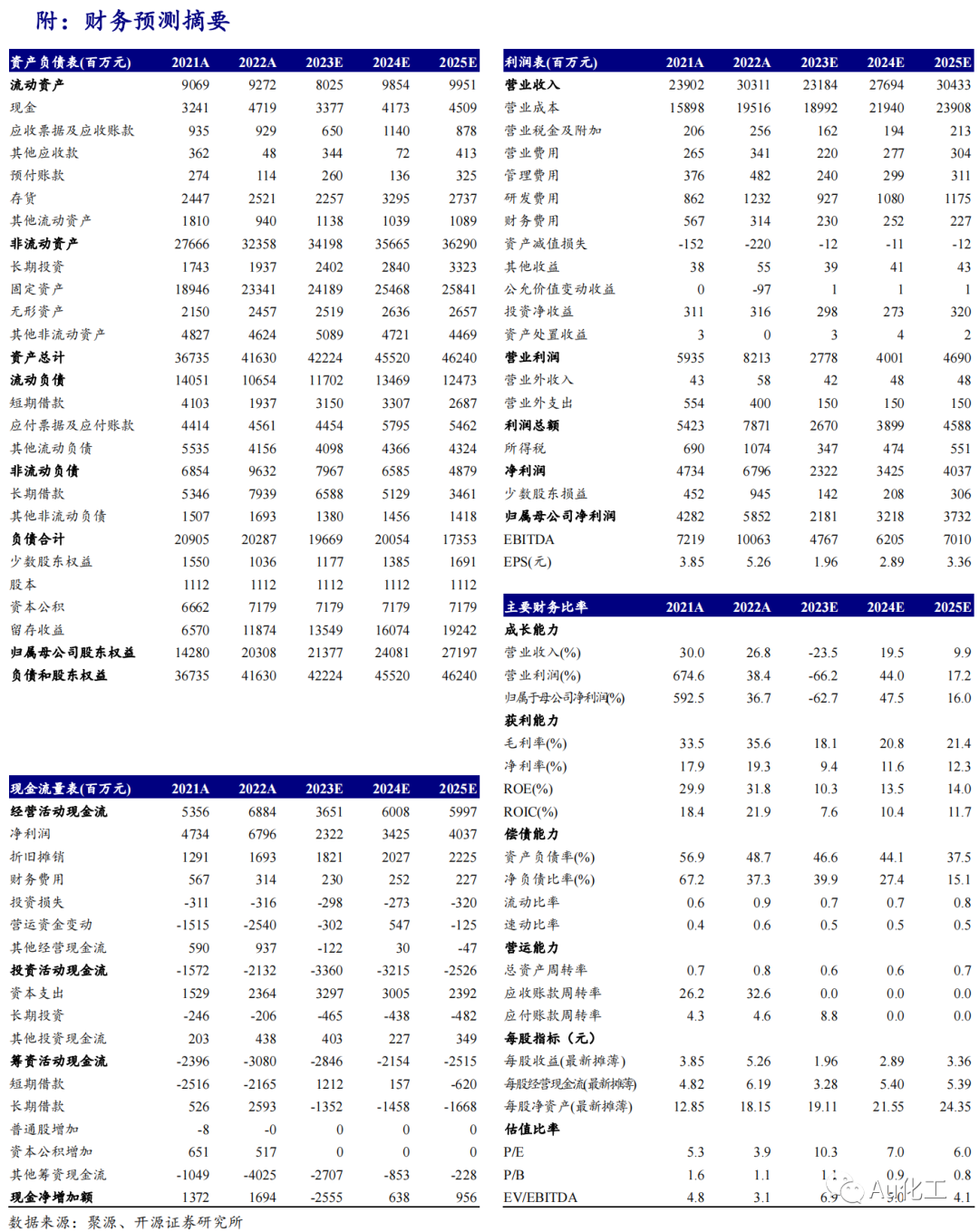

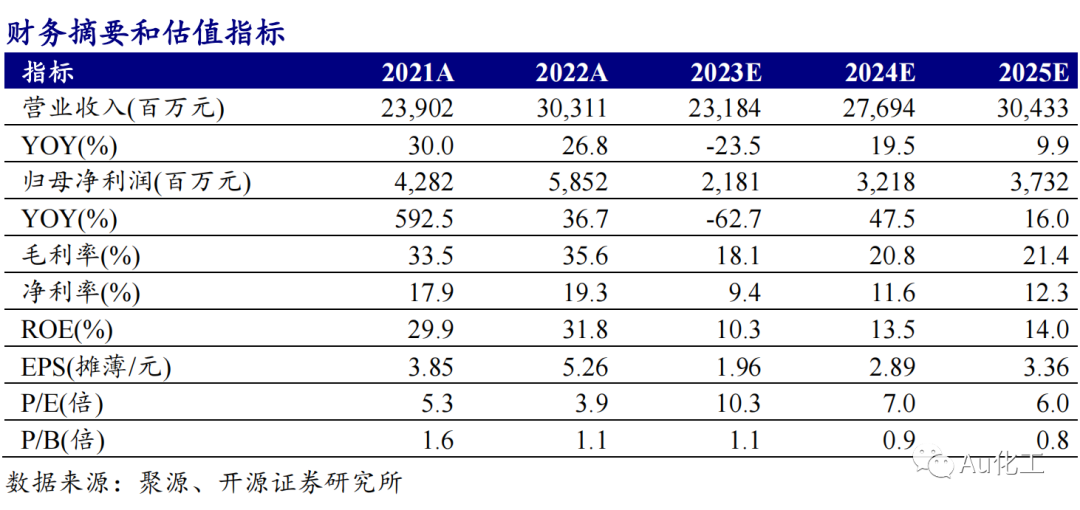

公司发布2023半年报,2023H1实现营收136.1亿元,同比-21.33%;归母净利润6.09亿元,同比-83.32%;对应Q2营收70.39亿元,同比-17.54%、环比+7.11%;归母净利润1.59亿元,同比-91.65%、环比-64.55%,2023H1业绩承压,2023Q2营收环比改善。我们维持盈利预测,预计公司2023-2025年归母净利润分别为21.81、32.18、37.32亿元,EPS分别为1.96、2.89、3.36元/股,当前股价对应2023-2025年PE为10.9、7.4、6.3倍。受传统周期业务影响,公司业绩短期承压,多元产品结构有助于盈利缓步修复,我们看好公司新旧动能转换加速向世界一流精细化工企业迈进,维持“买入”评级。

2023H1:磷矿石量价齐升,湿电子化学品盈利可观,有机硅、草甘膦等承压

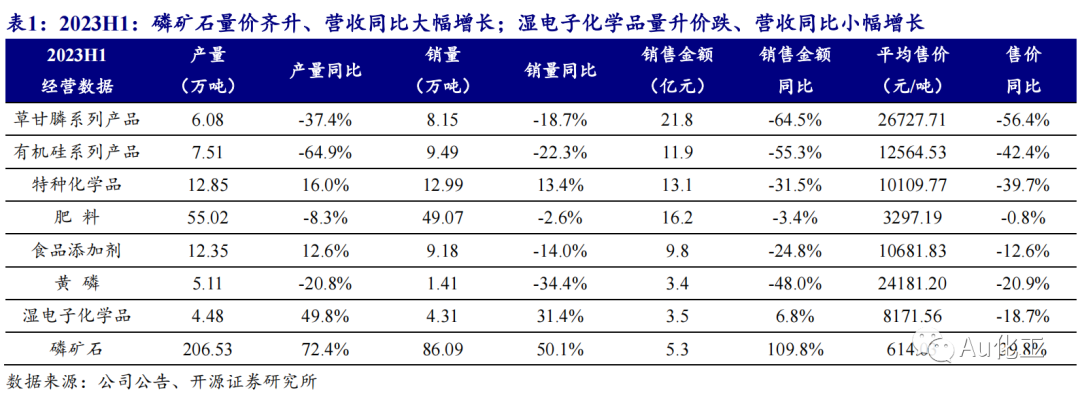

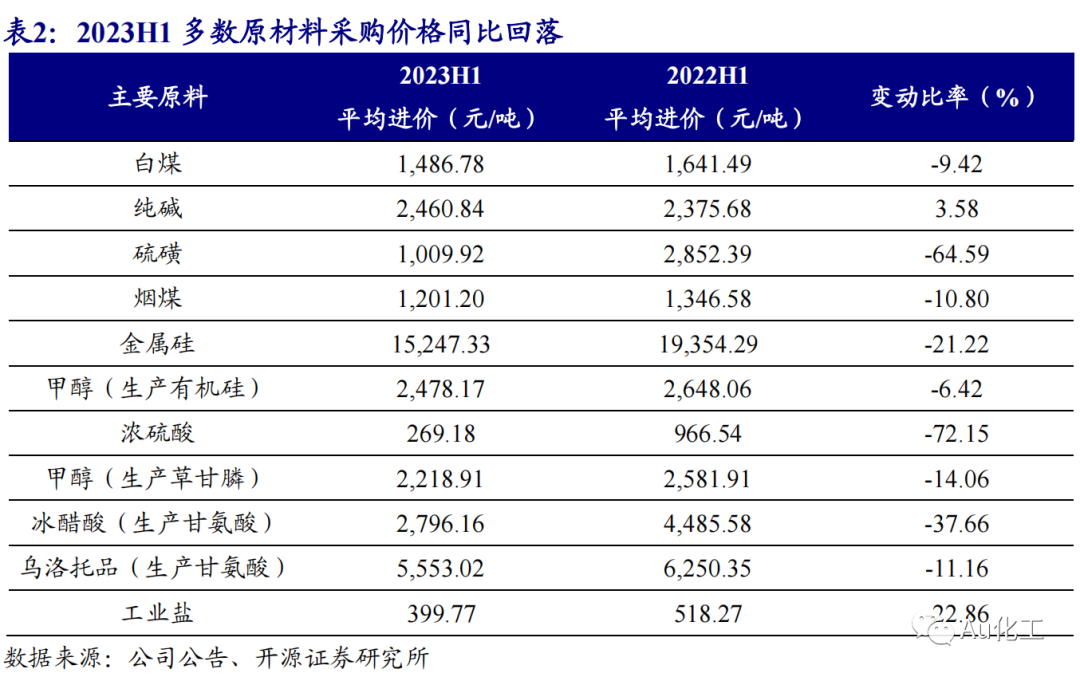

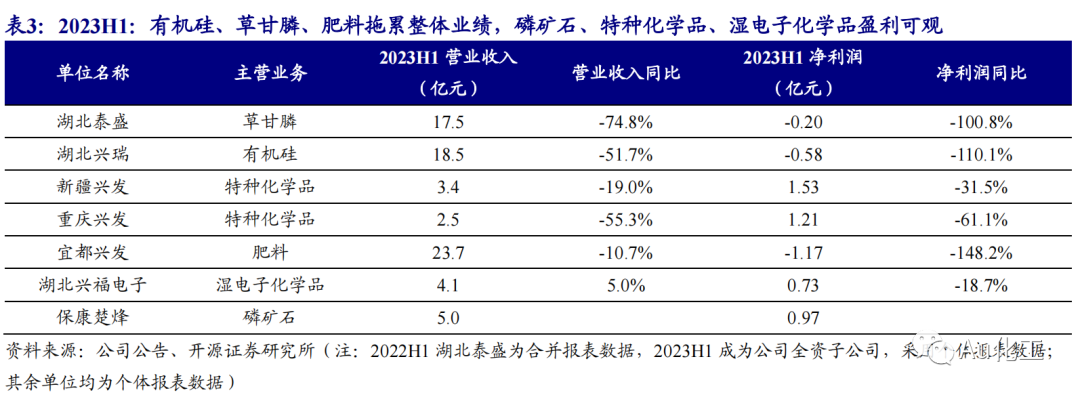

分业务看,2023H1草甘膦系列、有机硅系列、特种化学品、肥料、食品添加剂、黄磷、湿电子化学品、磷矿石销量8.15、9.49、12.99、49.07、9.18、1.41、4.31、86.09万吨,同比-18.7%、-22.3%、+13.4%、-2.6%、-14.0%、-34.4%、+31.4%、+50.1%;营收21.8、11.9、13.1、16.2、9.8、3.4、3.5、5.3亿元,同比-64.5%、-55.3%、-31.5%、-3.4%、-24.8%、-48.0%、+6.8%、+109.8%;平均售价26,728、12,565、10,110、3,297、10,682、24,181、8,172、614元/吨,同比-56.4%、-42.4%、-39.7%、-0.8%、-12.6%、-20.9%、-18.7%、+39.8%,其中磷矿石量价齐升、营收同比大幅增长,湿电子化学品量升价跌、营收同比小幅增长,特种化学品量升价跌、营收同比下降,其余产品量价、营收均承压。分子公司看,2023H1湖北泰盛营收17.5亿/净利润-0.2亿,湖北兴瑞营收18.5亿/净利润-0.58亿,新疆兴发营收3.4亿/净利润1.5亿,重庆兴发营收2.5亿/净利润1.2亿,宜都兴发营收23.7亿/净利润-1.2亿,兴福电子营收4.1亿/净利润0.73亿,保康楚烽营收5.0亿/净利润0.97亿,根据各子公司业务,我们预计草甘膦、有机硅、肥料盈利承压,二甲基亚砜、湿电子化学品、磷矿石盈利较为可观。盈利能力方面,2023H1公司销售毛利率、净利率分别为13.47%/4.63%,较2022年底-22.24、-15.34pcts。

风险提示:产品及原材料价格大幅波动、项目进展不及预期、安全环保风险等。

01

2023H1周期板块拖累整体业绩,成长板块盈利可观

2023H1业绩承压,2023Q2营收环比改善。公司发布2023半年报,2023H1实现营收136.1亿元,同比-21.33%;归母净利润6.09亿元,同比-76.6%;对应Q2营收70.39亿元,同比-17.54%、环比+7.11%;归母净利润1.59亿元,同比-91.65%、环比-64.55%。2023H1公司扣非净利润5.49亿元,同比-85.18%,与同期归母净利润差异主要是存在5,313万计入当期损益的政府补助。盈利能力方面,2023H1公司销售毛利率、净利率分别为13.47%/4.63%,较2022年底-22.24/-15.34pcts。

2023H1:磷矿石量价齐升,湿电子化学品盈利可观,有机硅、草甘膦等产销承压;多数原材料价格同比回落。分业务看,2023H1草甘膦系列、有机硅系列、特种化学品、肥料、食品添加剂、黄磷、湿电子化学品、磷矿石销量8.15、9.49、12.99、49.07、9.18、1.41、4.31、86.09万吨,同比-18.7%、-22.3%、+13.4%、-2.6%、-14.0%、-34.4%、+31.4%、+50.1%;营收21.8、11.9、13.1、16.2、9.8、3.4、3.5、5.3亿元,同比-64.5%、-55.3%、-31.5%、-3.4%、-24.8%、-48.0%、+6.8%、+109.8%;平均售价26,728、12,565、10,110、3,297、10,682、24,181、8,172、614元/吨,同比-56.4%、-42.4%、-39.7%、-0.8%、-12.6%、-20.9%、-18.7%、+39.8%,其中磷矿石量价齐升、营收同比大幅增长,湿电子化学品量升价跌、营收同比小幅增长,特种化学品量升价跌、营收同比下降,其余产品量价、营收均承压。

2023H1:有机硅、草甘膦、肥料拖累整体业绩,磷矿石、特种化学品、湿电子化学品盈利可观。分子公司看,2023H1湖北泰盛营收17.5亿/净利润-0.2亿,湖北兴瑞营收18.5亿/净利润-0.58亿,新疆兴发营收3.4亿/净利润1.5亿,重庆兴发营收2.5亿/净利润1.2亿,宜都兴发营收23.7亿/净利润-1.2亿,兴福电子营收4.1亿/净利润0.73亿,保康楚烽营收5.0亿/净利润0.97亿,根据各子公司业务,我们预计草甘膦、有机硅、肥料盈利承压,二甲基亚砜、湿电子化学品、磷矿石盈利较为可观。

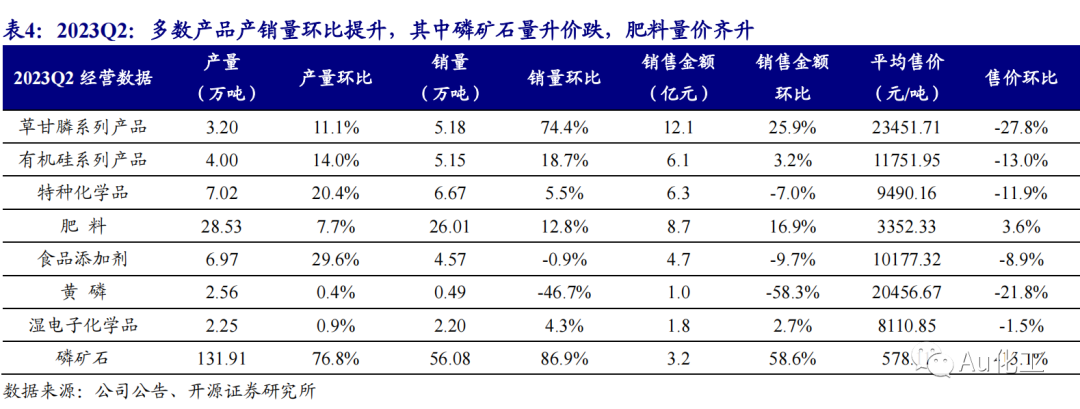

2023Q2:多数产品产销量环比提升,磷矿石量升价跌、肥料量价齐升。我们根据公司公告数据进行测算,2023Q2草甘膦系列、有机硅系列、特种化学品、肥料、湿电子化学品、磷矿石产量、销量均环比提升,其中磷矿石产量131.91万吨,环比+78.8%;销量56.08万吨,环比+86.9%;销售金额3.2亿元,环比+58.6%;平均售价578.11元/吨,环比-15.1%。

02

2023H1重点项目稳步推进,公告终止实施2023年限制性股票激励计划并调整已回购股份用途

2023H1,公司重点项目稳步推进,技术创新能力持续提升。项目建设方面,湖北兴瑞550吨/年有机硅微胶囊中试生产线于今年3月份建成,目前已实现批量销售;湖北瑞佳20万吨/年RTV项目(一期)于7月中旬建成后进入试运行阶段;公司磷化剂项目完成800吨/年中试,正在开展5000吨/年工业化装置设计。公司5000立方米/年气凝胶毡项目、控股子公司湖北兴友20万吨/年电池级磷酸铁项目一期项目、以及参股公司湖北友兴30万吨/年磷酸铁锂一期项目、磷氟锂业10万吨/年电池级磷酸二氢锂项目将于年内陆续建成投产。技术创新方面,2023H1研发投入5.19亿元,占营业收入的3.81%;新增专利授权162件,累计拥有专利998件;公司专职研发人员达408人,其中博士27人、硕士319人。成功开发出二氧化硅气凝胶粉常压干燥无乙醇工艺,物料成本降低3万元/吨;打通50L级精草铵膦合成放大实验工艺路线,正在开展精草铵膦中试装置设计工作。

公司同时公告终止实施2023年限制性股票激励计划。鉴于公司目前经营所面临的内外部环境与制定2023年限制性股票激励计划时相比发生了较大变化,导致公司预期经营情况与激励方案考核指标的设定存在偏差,继续实施本激励计划将难以达到预期的激励目的和效果。综合考虑公司所处行业及自身实际经营情况、近期市场环境因素、公司未来发展战略计划,经审慎研究,公司董事会决定终止实施2023年限制性股票激励计划,与之配套的2023年限制性股票激励计划实施考核办法及管理办法等文件一并终止。本次限制性股票激励计划终止后,公司将继续通过优化薪酬体系、完善绩效考核制度等方式来充分调动公司管理人员以及核心骨干等员工的工作积极性和创造性,并将结合市场及公司实际情况,继续研究切实有效的长效激励机制,以促进公司持续稳定发展。

此外,公司公告决定对前期已回购股份的用途进行调整,由“用于公司2023年限制性股票激励计划”调整为“用于公司后续员工持股计划或股权激励计划”。此前,2023年5月5日至6月2日,公司通过上交所交易系统以集中竞价交易方式累计回购公司股份838.24万股,占公司总股本的比例为0.7540%,平均成交价格为23.865元/股,支付的资金总额为2.0亿元(含交易费用)。

03

盈利预测与投资建议

受传统周期业务影响,2023H1公司业绩短期承压;2023Q3以来,草甘膦、有机硅、肥料等周期产品市场止跌企稳回升,公司多元产品结构有助于盈利缓步修复,在建项目有序推进带来充足成长动力,技术创新能力持续提升有助于转型升级,我们看好公司新旧动能转换加速向世界一流精细化工企业迈进。我们维持盈利预测,预计公司2023-2025年归母净利润分别为21.81、32.18、37.32亿元,EPS分别为1.96、2.89、3.36元/股,当前股价对应2023-2025年PE为10.9、7.4、6.3倍,维持“买入”评级。

04

风险提示

原材料及产品价格波动、项目进展不及预期、安全环保风险等。