重庆啤酒公布2025年财报后,市场习惯性地寻找那些跳动的数字:营收是否上升?各类型产品增加几何?营收净利双双增长,是重庆啤酒在存量竞争中给市场交付的答案。

与业绩微增并肩而行的,是重庆啤酒在行业整体承压的背景下动作频频:与山城啤酒的多年诉讼纠纷落定,马不停蹄加码即时零售,明确积极拓展大城市和加码1升装……从产品到渠道,重庆啤酒能否找到新增量,成为市场关注的焦点。

图片来源:摄图网

图片来源:摄图网

01

业绩微增

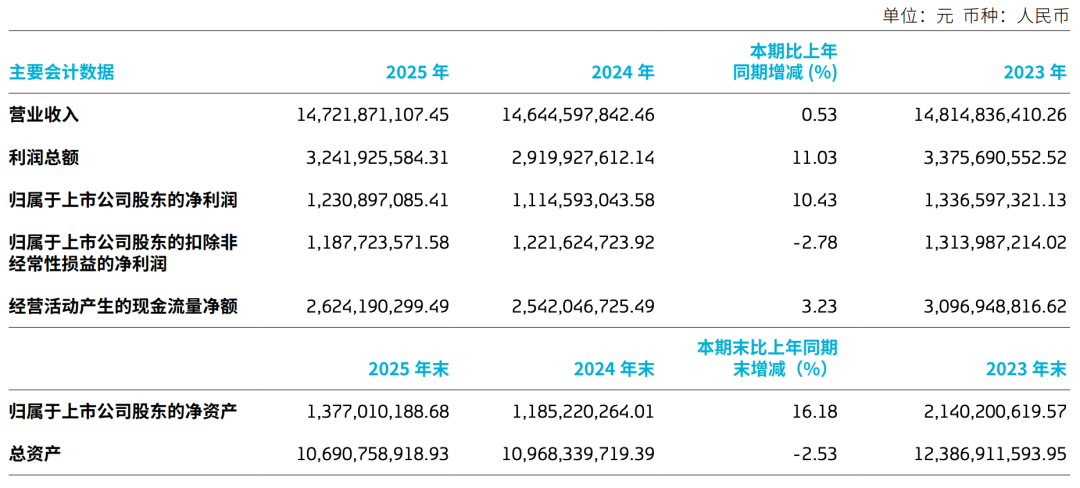

2025年,重庆啤酒交出了一份营收利润双增的成绩单。报告期内,公司实现啤酒销量299.52万千升,同比增长0.68%;营业收入147.22亿元,同比微增0.53%。相比之下,归母净利润12.31亿元、同比增长10.43%的表现更为亮眼。在行业总产量同比下滑1.1%的背景下,这一成绩展示了公司一定的经营韧性。

图片来源:重庆啤酒2025财报截图

净利润增速显著高于营收增速,原因是多方面的。首先是得益于原材料成本回落与运营效率优化,从财报来看,啤酒原料成本、人工成本等均同比下降,整体成本同比下降3.77%。

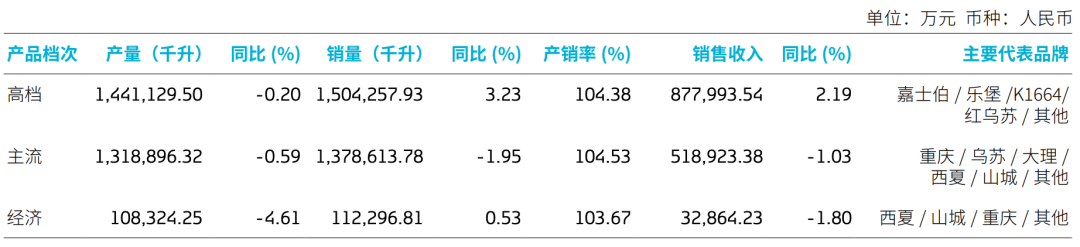

另一方面是产品结构的持续升级。从产品档次来看,重庆啤酒按消费价格将产品划分为高档、主流、经济三类,其中8元及以上的高档产品成为业绩增长的核心支柱,2025年实现销售收入87.8亿元,同比增长2.19%,占总营收的59.64%,接近六成。不过,主流产品和经济产品收入分别下滑1.03%和1.80%,反映出中低端市场面临的增长压力。

图片来源:重庆啤酒2025财报截图

值得一提的是,归母净利润大增,还与重庆啤酒与旗下参股公司重庆嘉威啤酒有限公司(以下简称重庆嘉威)所涉“山城啤酒包销纠纷”的解决有关。

2024年,因一审败诉,重庆啤酒计提了约2.54亿元的预计负债,导致当年利润大幅减少。该笔计提作为非经常性损益,客观上降低了2024年的利润基数。随着双方在2025年12月达成和解,相关负债冲回,为公司2025年度利润总额增加了约3710万元。因此,若以扣除非经常性损益的净利润(扣非净利润)来衡量,重庆啤酒2025年该指标为11.87亿元,实则同比下降2.78%。

对此,在业绩说明会上,重庆啤酒总裁李志刚承认多种因素影响了扣非净利润,但强调公司整体盈利能力依然不错。

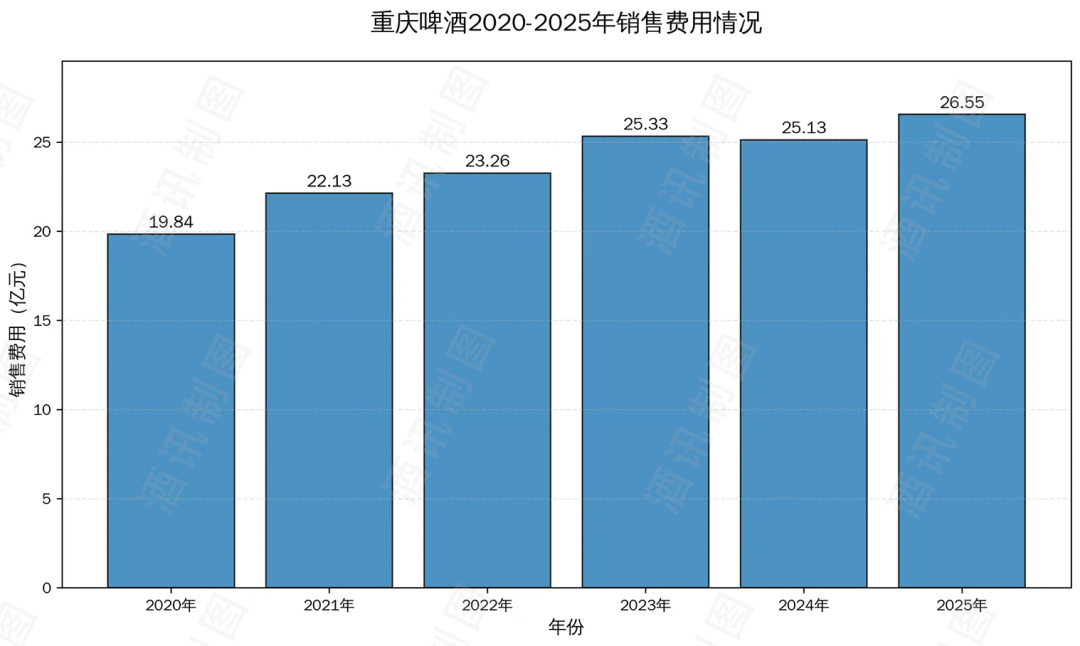

业绩微增的水平面下是持续加码的市场投入。无论是嘉士伯品牌与足球赛事的深度绑定,还是乌苏、1664等品牌围绕消费场景的营销攻势,均需要持续的资金支撑。

2025年,重庆啤酒销售费用为26.55亿元,同比增长5.66%,销售费用率为18.03%,同比增长0.88%。拉长时间线看,自2020年完成与嘉士伯中国资产整合以来,公司销售费用总体呈上升趋势,从2020年的19.84亿元逐步增长至2025年的26.55亿元。

图片来源:酒讯制图

酒讯就业绩情况询问重庆啤酒方面,截至发稿,对方暂未回复。

02

市场分化

从表面上看,重庆啤酒销量、营收、净利“三增”,在行业存量混战的背景下,显得相对从容。但从品牌及市场的分布来看,重庆啤酒的发展出现了分化。

自2020年完成与嘉士伯中国资产的重大重组后,重庆啤酒形成了“国际品牌+本土品牌”的双轮驱动格局。然而,近年来两大引擎的转速差异越来越大。

2025年,以嘉士伯、乐堡、1664、布鲁克林等为代表的国际品牌贡献营收54.92亿元,同比增长3.47%,占总营收的37%以上,产销两端均呈现正向增长,生产量和销售量分别同比增长1.36%、5.27%;而以乌苏、重庆、风花雪月、西夏等为代表的本土品牌实现营收88.05亿元,同比微降0.64%,生产量和销售量分别同比下滑1.37%、1.22%。

图片来源:重庆啤酒2025财报截图

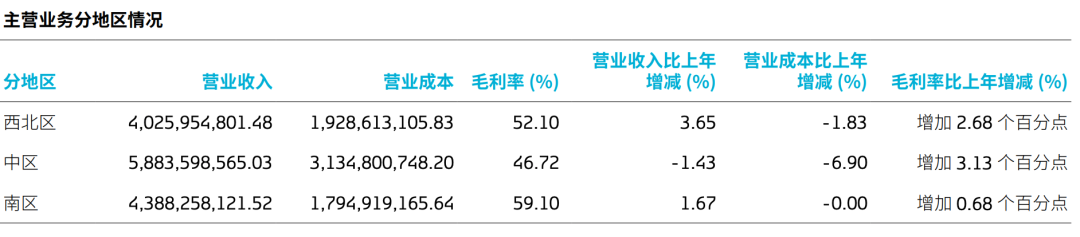

区域市场方面,重庆啤酒将全国市场划分为西北区、中区、南区三大板块,2025年三大区域表现呈现明显差异,西北区域受益于旅游市场带动,营收同比增长3.65%至40.26亿元;南区受益于嘉士伯品牌的良好表现,实现营收43.88亿元,同比增长1.67%;而作为核心市场的中区,以重庆大本营为核心,实现营收58.84亿元,同比减少1.43%,已连续两年出现营收负增长,2024年中区营收同比降幅为1.88%,核心市场的承压态势明显。

图片来源:重庆啤酒2025财报截图

对此,酒类分析师肖竹青认为,此前与重庆嘉威的包销纠纷持续多年,期间消耗大量管理精力与渠道资源,同时华润、青岛等全国性巨头加大在西南市场投入,挤压重庆啤酒生存空间。此外,随着消费场景变迁,重庆、四川等基地市场消费承压,本土品牌“山城”等增长乏力,高端国际品牌又未能完全渗透大众市场,出现青黄不接现象。

在此次业绩说明会上,李志刚表示,未来重庆啤酒仍将积极拓展大城市,面对啤酒行业整体销量下滑,将积极进行创新,果味、茶味单品目前尚处于起步阶段,后续会通过提供多样化产品满足消费者需求。

无论是品牌发展的不均衡,还是区域布局的失衡,本质上都是重庆啤酒在存量竞争中面临的必然挑战,并非公司不够努力,而是整个行业竞争日趋激烈,所有企业都在有限的增长空间中争夺份额。

重庆啤酒在财报中指出,2026年,将继续推进“嘉速扬帆”战略。其中,在产品组合上,要提升高端产品增长、加速啤酒以外品类增长,在地理重点方面,要加快在增长型市场的增长、推动基地市场的利润增长。换句话说,让增长的市场跑得更快,让核心市场的高端产品变得更强。

图片来源:摄图网

03

加码1升装

在一个存量市场里寻增长,就像在螺丝壳里做道场,因此重庆啤酒正在寻找新的增量。

2025年,重庆啤酒开启了“题海战术”,密集推出30余款新品,涵盖精酿、茶啤、1L装等,同时将产品线拓展至果味汽水、能量饮料等非啤酒品类。在这波新品浪潮中,1升装产品被反复写入财报,其中提到“1L装新品成为非现饮渠道的重要增长动力”。

图片来源:重庆啤酒公众号

在重庆啤酒的品牌矩阵中,1升装作为一个新品类,不是某一个品牌在做,而是集体押注,包括“乌苏金骏眉精酿”“乌苏琥珀拉格”“重庆国宾双重酒花”“风花雪月四季时酿”等,涵盖多个核心品牌。

不同品牌的产品策略也各有不同。酒讯在电商平台搜索发现,公司1升装产品覆盖多个价格带,乌苏、重庆等本土品牌的1升装产品定价相对亲民,主打大众聚饮场景。嘉士伯等国际品牌的1升装产品则定位中高端,定价在22-33元之间,兼顾品质与性价比。

产能布局上,重庆啤酒当前4条在建产能中有3条为1L罐线,其中2条已投产,2026年还计划追加1升装精酿产能,足以看出其对这一赛道的重视。

图片来源:重庆啤酒公众号

从战略视角审视,加码1升装既能以新颖的大包装创造差异化体验,支撑高端化所需的溢价;又能开辟家庭消费、户外露营等非现饮场景,降低对传统餐饮渠道的依赖,可谓一石多鸟。

然而,一个问题随之浮现:1升装究竟是开辟了全新的增量市场,还是仅仅挤压了传统规格产品的存量空间?

业内一部分声音是,1升装丰富的口味(如茶啤、果味等)吸引了原本不喝传统啤酒的消费者,特别是女性和年轻群体,做大了市场蛋糕。金星啤酒曾披露,其1升装精酿的女性消费者占比超60%。但也有渠道反馈,在一些市场,1升装产品的热销伴随着传统小瓶装产品销量的下滑,存在一定的替代效应。

肖竹青认为,1L装是重庆啤酒在存量市场中的重要战术补充,可优化产品结构、提升吨价,但难以单凭此产品“破局”。真正的破局需要重塑本土品牌(如乌苏)增长动能、实现高端产品全渠道渗透等。要将1L装等新品从话题性产品转化为规模性产品,真正打开非现饮渠道的增长空间。

图片来源:摄图网

1升装产品,不仅是重庆啤酒增长的重要抓手,更是整个啤酒行业竞相追逐的新赛道。从金星、雪花、漓泉等传统品牌,到鲜啤30公里、杰克熊猫等新锐精酿玩家,乃至海底捞、盒马鲜生等跨界餐饮零售巨头,纷纷涌入这一领域,共同掀起了“大容量”的风潮。

市场迅速变得拥挤,对于重庆啤酒而言,2025年在1升装上的布局,或许只是一场漫长竞赛的起跑。要想在这场关于增量的角逐中持续领先,仅靠单一的产品创新远远不够,还需要在渠道、营销等方面徐徐发力。这条破局之路,依然任重道远。