来源 :泰度煤炭2026-04-27

【国联民生能源】

2026年4月26日

总览

投资评级:谨慎推荐

维持评级

一、事件概述

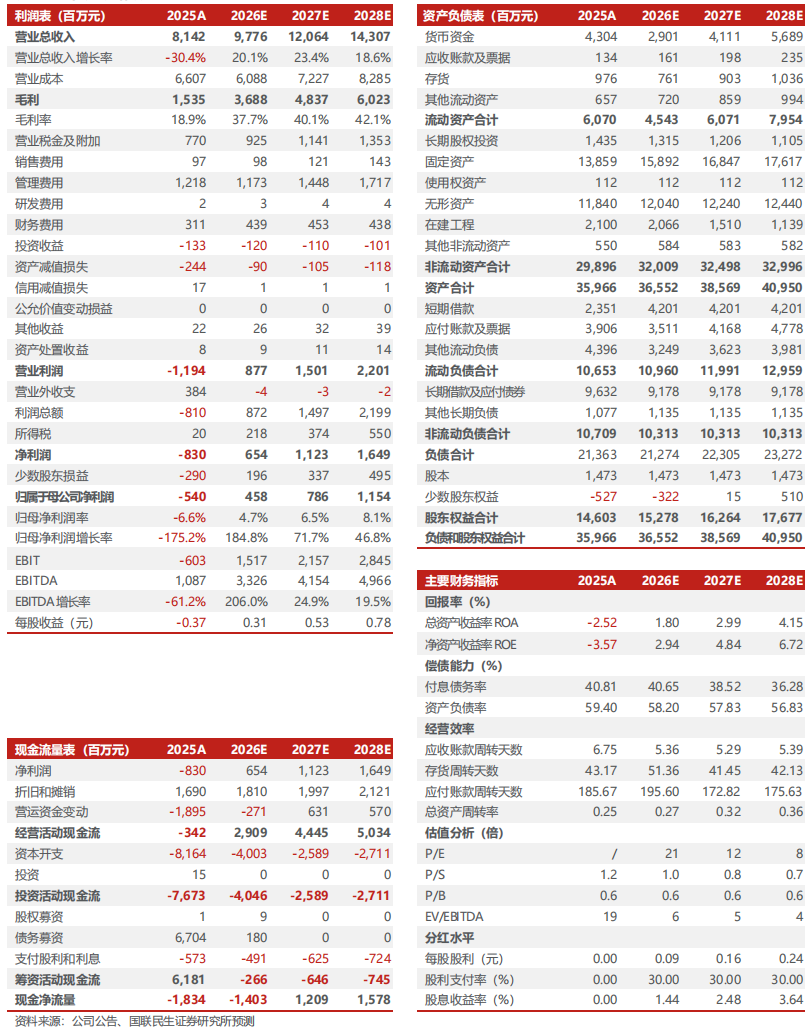

2026年4月23日,公司发布2025年年报和2026年一季报。2025年,公司实现营业收入81.42亿元,同比下降30.4%;归母净利润-5.40亿元,同比盈转亏。2026年一季度,公司实现营业收入24.10亿元,同比增长9.9%;归母净利润-0.27亿元,同比盈转亏。

二、分析与判断

? 2025年投资收益大幅减少,大额减值致盈利受损。

2025年公司投资净收益-1.33亿元,同比减少3.44亿元,主要受参股矿井亚美大宁投资收益下滑影响。此外,公司针对化工化肥分子公司提取减值准备1.55亿元,减少归母净利润0.73亿元。

? 25Q4盈利同环比下滑。

2025年四季度,公司实现营业收入22.56亿元,同环比-31.2%/+22.9%;归母净利润-5.50亿元,同比盈转亏,环比亏损扩大;扣非归母净利润-6.34亿元,同环比亏损扩大。

? 2025年不进行利润分配,2026-2028年规划分红比例不低于30%。

公司2025年度不进行利润分配。据公司2026-2028年股东分红回报规划,在符合现金分红条件的情况下,未来三年公司每年现金分红比例不低于归母净利润的30%。

? 26Q1煤炭销量同比增长,成本抬升致毛利率同比下滑。

1)2025年:公司实现煤炭产销量1444.2/1257.7万吨,同比+4.2%/+0.1%;吨煤售价493.4元/吨,同比-21.8%;吨煤销售成本359.6元/吨,同比-5.9%,单位生产成本306.1元/吨,同比-6.1%;吨煤毛利133.9元/吨,同比-46.2%;煤炭业务毛利率27.1%,同比-12.3pct。2)26Q1:公司实现煤炭产销量355.9/349.7万吨,同比-3.4%/+21.1%;吨煤售价535.9元/吨,同比-0.5%;吨煤销售成本374.9元/吨,同比+13.3%;吨煤毛利161.0元/吨,同比-22.4%;煤炭业务毛利率30.0%,同比-8.5pct。2026年,公司计划实现煤炭产量1450万吨,90万吨/年芦河煤矿预计于2027年3月联合试运转。

? 26Q1尿素量价齐升,盈利同比大幅改善。

1)2025年:公司实现尿素产销量71.4/71.9万吨,同比-25.0%/-23.0%;综合售价1620.3元/吨,同比-13.8%;单位销售成本1491.7元/吨,同比-5.7%;单位生产成本1477.8元/吨,同比-6.3%;单位毛利128.5元/吨,同比-56.8%;尿素毛利率7.9%,同比-7.9pct。2)26Q1:公司实现尿素产销量22.1/23.1万吨,同比+12.4%/+12.1%;综合售价1726.8元/吨,同比+13.3%;单位销售成本1423.4元/吨,同比-6.2%;单位毛利303.4元/吨,较上年同期6.3元/吨大幅增长;尿素毛利率17.6%,同比+17.2pct。2026年,煤化工方面,公司计划生产合成氨36万吨,尿素63万吨。

三、投资建议

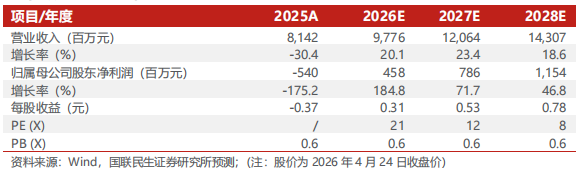

煤价、化工品价格上涨背景下,公司各业务板块盈利有望修复,我们预计2026-2028年公司归母净利润为4.58/7.86/11.54亿元,对应EPS分别为0.31/0.53/0.78元/股,对应2026年4月24日收盘价的PE分别均为21/12/8倍。维持“谨慎推荐”评级。

四、风险提示

煤炭、化工品价格大幅下跌;在建矿井投产不及预期。

盈利预测与财务指标

公司财务报表数据预测汇总