来源 :新浪财经2026-04-28

核心观点

投行、财富管理收入同比高增,估值具有安全边际

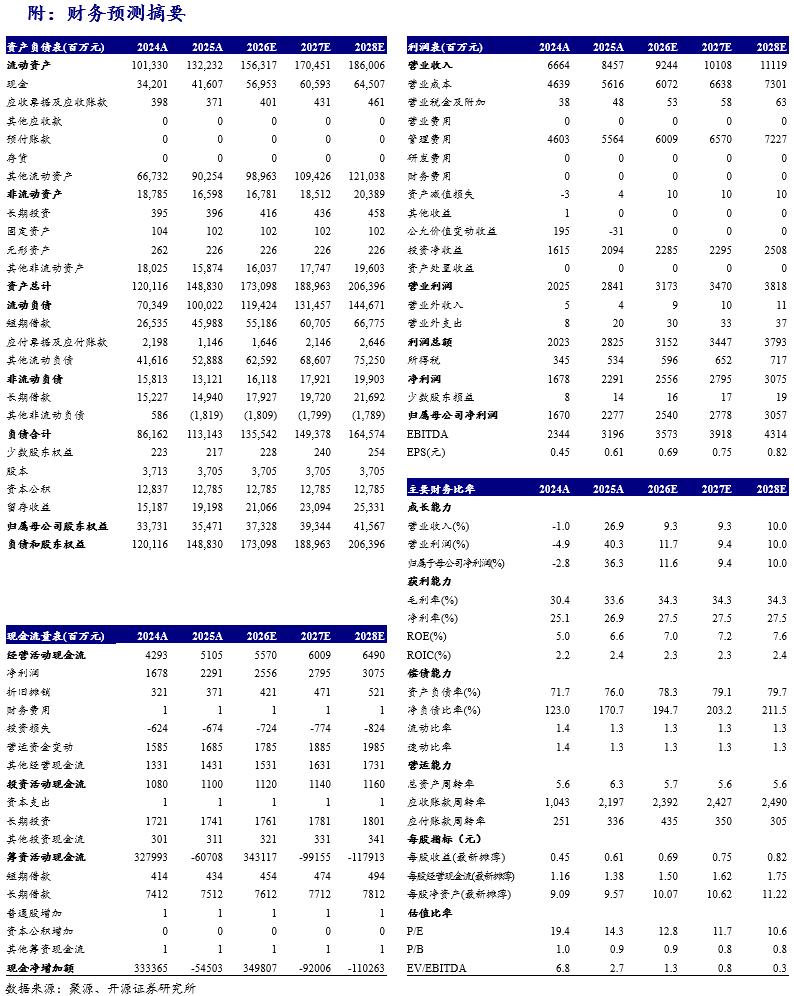

2025年公司营业收入/归母净利润为84.6/22.8亿元,同比+27%/+36%,加权平均ROE 6.58%,同比+1.54pct。2026Q1营业收入/归母净利润24.3/6.9亿,同比+29%/+19%,年化加权平均ROE 7.72%。公司经纪、投行、资管、投资收益同比增长,驱动营收、净利润增长。我们下修市场交易量假设,下修2026、2027年净利润预测并新增2028年盈利预测,分别为25.4、27.8、30.6(调前25.5、28.7)亿元,同比+12%/+9%/+10%,公司投行业务基本盘稳固,买方投顾转型成效显著,自营投资表现稳健,当前股价对应2026-2028年PB 0.9/0.8/0.8倍,估值具有安全边际,维持“买入”评级。

买方投顾转型成效显著,投行、资管业务同比高增

(1)2025年/2026Q1公司经纪净收入29.2/9.0亿元,同比+53%/+49%,高增主要受市场交投活跃驱动,同期市场股基成交额同比+70%/+77%,其中2025年代买/席位/代销净收入分别为19.8/4.1/3.8亿元,同比+54%/+36%/+120%,代销收入翻倍增长,表现亮眼。2025年末财富管理累计客户数同比+23%,客户资产总额同比+38%。(2)2025年/2026Q1投行净收入10.5/3.4亿元,同比+15%/+176%。股权方面,2025年公司保荐并主承4个IPO项目,主承销家数排名第10,再融资单数市场排名第8;公司主承销债券1352亿,同比大幅提升,公司债市场排名第11。截至2025年末,公司共有注册保荐代表人296名,在全部保荐机构中排名第8。(3)2025年/2026Q1资管业务实现1.7/0.6亿元,同比+53%/+98%。截至2026Q1末,国金基金非货/偏股AUM为576/367亿元。

2025年投资收益同比增长,一季度投资收益同比下降

(1)2025年公司投资收益(含公允价值变动损益,下同)20.6亿元,同比+14%,自营金融资产规模396亿元,同比+62%。2026Q1投资收益4.7亿元,同比-27%,期末自营金融资产规模409亿元,同比-6%,较2026年初+3%。(2)2025年/2026Q1公司利息净收入分别14.5/4.1亿元,同比+12%/+18%。2025年/2026Q1融出资金328/354亿元,同比+7%/+14%。(3)2025年国金金控香港获得增资,进一步扩充国际业务资本实力,国金证券香港作为保荐人完成港股IPO 2单,资管业务以及RQFII业务受托资金超16亿港元,同比+37%。

风险提示:资本市场大幅波动;自营投资收益不及预期。