商业世界中,唯一不变的,就是变化!

在“变”与“不变”中寻找平衡是每家企业成长路上的必修课。

但现实中,能熟练拿捏“变化之道”的企业凤毛麟角,特变电工就算一个。

2025年,在输变电市场竞争白热化、光伏市场表现不佳的情况下,国产电力龙头特变电工竟能逆势斩单超510亿,在平高电气、中国西电等一众电力设备龙头中拔得头筹。

这背后,又隐藏着特变电工怎样的“变化之道”呢?

丝滑转型

业绩超预期回暖

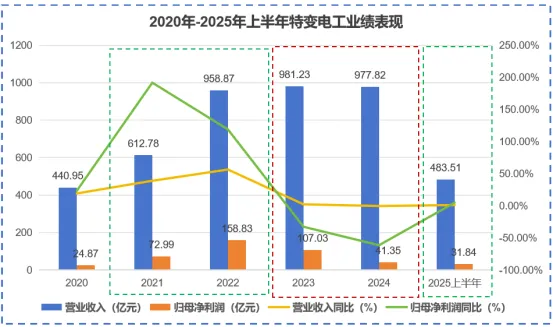

要论特变电工近年来最引人注目的变化莫过于其跌宕起伏的业绩,而业绩起伏的背后其实是其丝滑的战略转型之旅。

特变电工的业务结构并不复杂,靠输变电设备起家后,一步步将业务延伸至新能源、煤炭及新材料领域,形成四大主业协同发展的新格局。

2021年-2022年,在光伏和煤炭市场周期上行的影响下,特变电工将战略重点向新能源业务倾斜,最终营收翻倍,一度突破950亿元,成就历史“高光时刻”。

然而,市场的好运不会总偏向一家公司。

2024年,光伏行业陷入供给过剩陷阱,市场价格战迭起。这无疑折断了特变电工新能源业务的羽翼,公司净利润下滑至41.35亿,直接腰斩,特变电工进入“至暗时刻”。

让人意想不到的是,仅仅过了半年,特变电工的业绩就出现了反转迹象。

2025年上半年,特变电工实现营收483.51亿,同比增长1.16%;实现归母净利润31.84亿,同比增长4.93%,一举走出了2024年的业绩双降困境。

业绩超预期回暖的原因并不难猜,特变电工又把传统输变电业务拾起来了!

2025年上半年,特变电工电气设备(基本是变压器)产品在毛利率同比微增0.57个百分点的情况下,还贡献了超133亿营收,同比增长近30%,一举增厚了公司业绩。

其实,公司变压器业务的崛起是有迹可循的。

2025年开始,国内电力市场改革来势汹汹。仅上半年,全国主要发电企业电源工程投资额就高达3635亿元,同比增长5.9%;预计全年,国家电网、南方电网总投资额将超8250亿元,特高压交直流工程及骨干网的设备投资将成为重点。

巧的是,特变电工就是做输变电业务起家的,变压器设备是其“绝对招牌”。

截至2025年上半年末,公司22项变压器新产品中有16项都达到了行业领先水平,还有6项直接达到了行业先进水平。

不论是当下供给较为紧俏的±1100kV特高压直流换流变压器还是技术壁垒较高的特种变压器、干式变压器,公司都有布局。可以说,特变电工在国内整个变压器市场都竞争力十足。

或许正是有这份优于同行的竞争力,特变电工2025年上半年国内输变电市场签约额就高达273.34亿元。

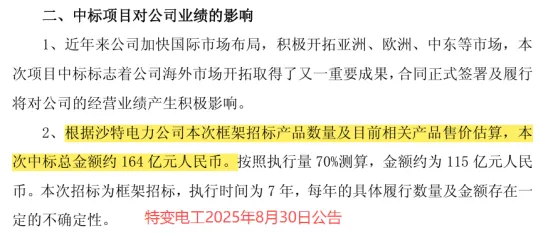

这还没结束,相比国内,特变电工的出海成绩更是可圈可点!

多年来,特变电工以全产业链战略为矛,用打包销售的方式推动二次设备、电线电缆和逆变器等产品的海外销售,抢抓欧洲、中东等境外优质电站投资机会。

截至2025年6月末,特变电工海外市场签约额高达11.20 亿美元(约合80亿人民币),较上年同期增长65.91%;8月30日,特变电工再次发布喜报,斩获沙特电力公司约164亿元订单。

至此,公司2025年订单总额已累计超510亿元,即使后期按70%的执行量保守估计,今年特变电工输变电业务的收入也不会差。

当然,木桶理论告诉我们,一个木桶盛水量的多少最终取决于最短的那块木板。特变电工接下来业绩增长的关键,在于“最短的”新能源业务。

2025年上半年,特变电工新能源业务营收仅有63.15亿,净利润更是直接亏损。未来,公司新能源业务能否止损对其业绩增长至关重要。

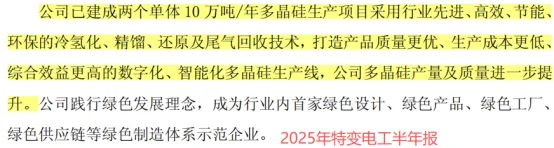

幸运的是,7月以来,在“反内卷”潮流的影响下,特变电工新能源业务占比较大的多晶硅产品价格已基本稳定在4.7万元/吨以上。

叠加特变电工钻研多年的降本回收技术,未来其多晶硅产品成本下降、净利止损还是可以期待的。

可见,四大业务的协同发展给了特变电工丝滑转型的底气,这也为其接下来业绩稳步提升提供战略支撑。

坚定高额资本支出

斥资456亿“谋大局”

业绩变化终归是表象,我们更关心的是,特变电工长久以来的内在生命力源于什么?

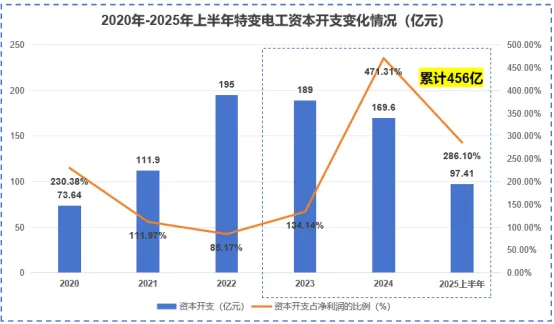

这里就不得不提到公司数十年如一日的高额资本开支了。

近六年,特变电工资本开支占净利润的比例基本都在100%以上,比同为电力龙头的国电南瑞、平高电气、许继电气等都要高出不少。

甚至在2023年-2025年上半年业绩增长受阻的三年间,特变电工依旧保持了高额的资本开支,累计支出超456亿元。

这些钱都花到哪了?资本开支在特变电工全局战略中又扮演着怎样的角色呢?

特变电工商业模式的核心一直是“产业链垂直整合+跨领域协同”,即用四大业务协同互补来抵御单一行业的周期波动,打造公司专属竞争壁垒。

而高额资本开支就是让公司四大业务实现协同互补的桥梁。

比如,特变电工天泉湖镇新能源发电项目就致力于实现输变电业务与新能源业务的协同发展。

一边,输变电业务能为新能源发电项目提供设备支撑;另一边,新能源发电项目的顺利成长也将为输变电设备提供更多的市场需求。

再比如,年产240万吨氧化铝项目建成后能为输变电设备和新能源设备提供关键原材料,提升产品性能和竞争力,进而实现产业链垂直整合。

可见,特变电工的终极目标从来不是什么“单项冠军”,而是成为“全能型”的世界一流智慧能源企业。

只不过,实现这一终极目标的道路必然是曲折的。因为高额资本开支一方面是公司向上成长的“翘板”,另一方面也是其利润“吞金兽”。

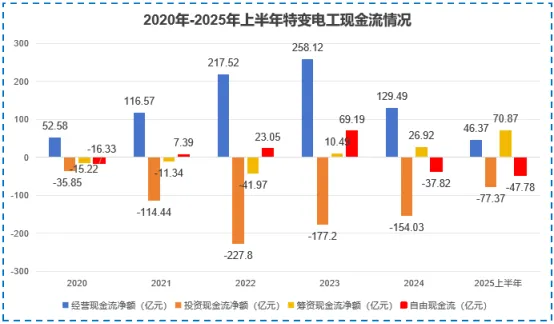

这一点从特变电工近年来的现金流变化就能看出来,自2023年光伏市场周期下行以来,公司经营现金流就难以覆盖其投资支出了,开始借钱投资。

2024年,在业绩大幅下滑、资本开支居高不下的双重压力下,特变电工加速借钱,发债、增资、应收账款证券化等资本动作不断,筹资现金流净额一度冲高至26.92亿。

即使如此,公司也没能逃脱自由现金流下滑的困境。2024年-2025年上半年,特变电工自由现金流直接成亏损状态,借钱投资也使公司资产负债率飙升至56.65%,高于国电南瑞、平高电气等同行。

需要注意的是,较高的资产负债率并不等于公司偿债风险高,具体我们还要结合公司负债结构来分析。

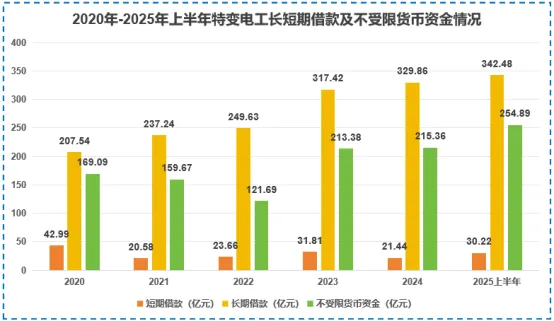

2020年-2025年上半年,特变电工的负债结构始终都是“长多短少”,长期借款基本在200亿~300亿的较高水平,占比高达90%。

高额借款并不可怕,因为公司也不是“一穷二白”。2025年上半年,特变电工不受限货币资金总额高达254.89亿元,完全能覆盖短期借款,还能偿付较大部分的长期借款,偿债风险整体是可控的。

那为什么公司不拿货币资金来还债呢?

要知道,企业资产负债表所展示的只是年末或季度末那一“时点”的数据。这就有可能出现一种状态:公司赶在报表日那一天集中回款和偿还部分负债,平时日常经营现金流还是比较紧张的。

若再考虑到银行关系维护、特定用途锁定等原因,特变电工更有可能是自发选择了这种“边保留大量现金边贷款”的财务结构。

至此,特变电工的战略地图已经完整了。

高额资本开支是公司实现全产业链协同效应的钥匙,它的副作用是可能会让公司陷入偿债风险。

但对特变电工来说,报告期末回流的货币资金依旧能覆盖绝大部分负债,偿债风险尚处于可控状态。

总结

四大主业的“丝滑转换”让特变电工在一定程度上能抵御单一行业周期变化带来的挑战,国内外电网业务焕新机也给公司业绩提供了较好的支撑。

商业模式上,特变电工坚定地选择“以资本开支撬动产业链整合”的方式谋未来。若能将偿债风险长期保持在可控状态,特变电工成为世界级一流智慧能源企业或可水到渠成。

若要用一句话来描述特变电工就是,心怀希望,静待花开。

以上分析不构成具体买卖建议,股市有风险,投资需谨。

(图片来源:摄图网)