导读:历经300多年的历史积淀,北京同仁堂(600085.SH)这一金字招牌,被赋予了极高的声誉与价值,但在漫长的时间里,同仁堂也经历了辉煌与落寞。在沉寂多年之后,一系列中药政策的密集落地、国企改革预期催化、叠加产品涨价刺激,令同仁堂股价在近期迎来爆发。但距离其重新夺取中药一哥宝座,似乎还有很长一段路要走。新年新气象,在国货(中医药)崛起、政策扶持的大背景下,新掌门将给同仁堂带来什么新变化?

赶在2021年结束之前,北京同仁堂(600085.SH)终于为自己敲定了最新的掌舵人。

自2021年3月16日原董事长高振坤因涉嫌严重违纪违法被查,并引咎辞职,而时任总经理邸淑兵代行董事长职权以来,对于选择谁来执掌同仁堂这个问题,公司股东迟迟未能下定决心。

直到12月29日,经过9个多月的“考察”,股东们最终还是决定把这个重任交付给邸淑兵;而后者也终于摘掉了“代”帽,成功转正。

几乎就在同仁堂官宣掌舵人的同一时刻,一份《关于医保支持中医药传承创新发展的指导意见》落地,在资本市场上掀起了整个中药板块的波澜——12月31日,在政策加持下,同仁堂以开盘涨停的方式“庆祝”新董事长的上任,也为2021年画下了一个完美的句点。

2022年新年伊始,同仁堂开盘再次冲板,股价创出历史新高,以一种“高姿态”,开启了新一年资本市场的征途。

同仁堂近四个月股价走势图源东方财富

同仁堂近期股价大涨,除了新官上任、政策刺激之外,还受益于公司产品涨价。不仅同仁堂,多家宣布旗下产品提价的中药企业,在此次“跨年行情”中股价均表现不俗;而同期提价预期落空的片仔廣(600436.SH)则遭到市场抛弃,股价继2021年12月29日跌停之后,2022年第一周更是连续下跌,4天累计跌幅近10%。

这样的鲜明对比,不禁让投资同仁堂的股民喜出望外,更有声音称“(同仁堂)市值超片仔癀是迟早的事儿”。

但一个必须要面对的事实是,即便近一个月来的反击气势如虹,但同仁堂600多亿的市值与片仔癀的2300多亿相比,中间还隔着不止1个云南白药(000538.SZ)。

2006年,云南白药从同仁堂手里夺走了中药行业“一哥”的宝座,2020年这一称号则易主片仔癀。同为百年老店,同仁堂这一金字招牌的分量丝毫不亚于片仔癀,但后者从2018至今,无论是业绩还是市值都遥遥领先。

昔日中药王者,为何从巅峰跌落?新年伊始,老将挂帅,新掌舵人又能否带领同仁堂重塑辉煌?

百年老店不缺故事

在中药界,素有“北有同仁堂,南有片仔癀”一说,二者的名气得益于时代的沉淀。

同仁堂品牌创立于1669年,在三百多年的历史长河中,这家老店有过长达188年的御药房用药经历。这既是同仁堂发展史上浓墨重彩的一笔,也奠定了其强大的文化根基与品牌价值。

1992年,中国北京同仁堂(集团)公司组建成立。5年后,集团公司将其旗下的北京同仁堂制药厂、北京同仁堂药酒厂等六个单位的生产经营性资产打包,以募集方式设立同仁堂股份有限公司(简称“同仁堂”),并在上交所上市。

登陆资本市场,并不意味着从此就“飞黄腾达”,提振股价需要有“好故事”。而在上市之初的两年里,同仁堂的股价一直表现平平。这与当时的历史背景不无关系。

自19世纪西药进入中国以来,中医的生存地位便越发艰难,甚至一度濒临灭绝边缘。尽管后来有所转圜,但2000年之前,国内中医药产业发展依旧十分落后,无论是生产还是管理均不规范。无奈之下,许多中药企业只能将目光瞄准海外市场。

早在清朝年间,同仁堂的产品就以其传统、严谨的制药工艺,以及显著的疗效享誉海内外,公司的步伐也从1993年起逐步扩张至海外多个国家地区。但彼时,经由日本和韩国商人改制的“汉方药”却占据国际市场份额的大头,20世纪末期,我国中药行业在国际上的市占率还不足5%。

为了打破这一尴尬境遇,加快海外战略部署,同仁堂科技(01666.HK)和同仁堂国药(03613.HK)应运而生。

2000年,已在A股上市的同仁堂,分拆旗下的部分资产,组建成北京同仁堂科技股份有限公司(下称“同仁堂科技”),并在港交所挂牌上市。

上市当天,同仁堂科技以4.30港元/股报收,比其招股价高出近三成。而彼时持有同仁堂科技54.7%股份的同仁堂A股,也因“分拆上市”的概念得到了投资者的炒作,此后甚至一度位居中药上市公司市值之首(2006年被云南白药超过)。

更具深远意义的是,同仁堂此次分拆上市,被视为开创了中国A股分拆境外上市之先河,也为其进军国际医药主流市场打下了基础。

2003年,同仁堂开始重点布局东南亚。2004年,同仁堂(A股)与下属的同仁堂科技,共同出资在香港设立了同仁堂国药股份有限公司(下称“同仁堂国药”),主要负责在海外发展分销网络以及制造销售中药产品。2013年5月7日,同仁堂国药在港交所创业板挂牌上市。

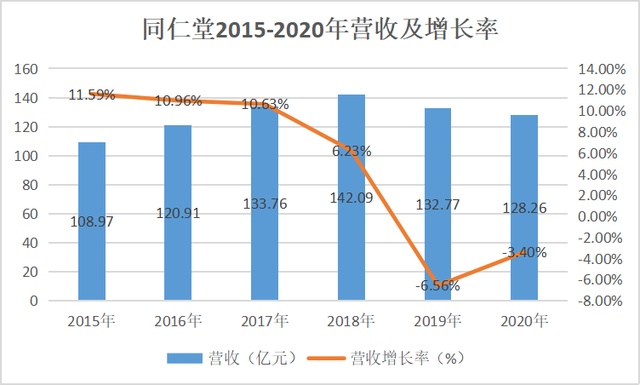

此后五年,伴随着“同仁堂系”的商业触角延伸到欧美地区,同仁堂国药的股价也水涨船高。而A股这边,上市二十余载,同仁堂股价虽几经沉浮,但也偶有风光。此外,从业绩来看,1997年至2018年,同仁堂营收从6.27亿元增至142.09亿元,复合增长16%;净利润从1.02亿元增至11.34亿元,复合增长12.15%。业绩不算特别亮眼,但也算得上是“稳扎稳打”。

2018年,同仁堂国药从港交所创业板转至主板上市。而同仁堂系命运的转折点,似乎就发生在同仁堂国药转板的那一刻。

同仁堂系的“没落”

2018年5月29日,同仁堂国药转板上市首日,股价大跌7%。也是从这一天起,公司股价开启了长达两年半的下跌之路。

同仁堂国药转板之后的两年半股价走势

颓靡的股价走势背后,是同仁堂国药面临的经营窘境。

截至2018年年底,同仁堂国药业务覆盖了中国境外21个国家和地区,其中香港市场业务占比高达53.3%。但自2019年下半年开始,香港社会环境陷入动荡,这给同仁堂国药的零售、批发业务带来了沉重打击,公司下半年收入开始出现断崖式下跌。

屋漏偏逢连夜雨,到了2020年,新冠疫情爆发,同仁堂国药在中国内地及港澳地区、海外地区业务又大受影响,公司业绩再次下降,营收同比下跌8.2%,净利润下跌1.6%。

在流年不利的日子里,“亦兄亦父”的同仁堂科技日子过得也并不舒心。在股价走势上,同仁堂科技与同仁堂国药“同病相怜”,从2018年5月28日见到阶段性顶部起开始持续下跌,至2020年年底,股价跌幅超过60%。

业绩方面,2019年,同仁堂科技完成营收44.76亿元,实现净利润7.4亿元,同比分别下降11.53%和26.29%。这是公司自上市以来交出的最差的一份答卷。对于业绩下滑的原因,公司归结于“市场竞争加剧、内部工业布局调整、成本上涨”等诸多因素影响。

命运总是惊人的相似。就在同仁堂国药转板当日,A股同仁堂股价同步下跌近6%,此后一路阴跌下行。直至2018年12月15日,媒体报道同仁堂下属子公司同仁堂蜂业回收过期蜂蜜事件,将同仁堂卷入了舆论漩涡。

事发后,同仁堂股价4日内累计下跌超过12%。虽然股价并未遭遇极致重创,但“蜂蜜门”给同仁堂所带来的余波,在之后很长一段时间里仍以多种更为激烈的形式爆发。

首要的,是“罪魁祸首”同仁堂蜂业遭罚款1408.8万元,并被吊销食品经营许可证且五年内不得申请。此次“断臂”,令同仁堂损失归母净利润约5778.65万元。

其次,针对此次蜂蜜问题,同仁堂系14名负责人被问责处理。其中,担任三家上市公司控股股东的同仁堂集团董事长梅群被责成做出深刻书面检查,不久后(2019年1月17日),这位在同仁堂干了大半辈子的掌门人,最终背负着污点退休离任。

“蜂蜜门”事件,叠加两家子公司经营受阻,2019年同仁堂营收、净利润分别同比下降6.56%、13.12%,这也是公司十年来首次出现营收、净利润增速下滑的情况。

资料来源:公司财报,财熵制图

资料来源:公司财报,财熵制图

事实上,在2019年业绩出现拐点之前,同仁堂的经营早已亮起了“橙色警报”——营收增速已经连降四年,净利润也从2015年开始停滞不前。这背后,诚然有“国内经济下行压力,医药行业监管严格”等外部因素,但公司本身的种种“弊病”,或许才是症结所在。

品牌与改革之殇

在中药界,一家企业最大的壁垒应是产品的稀缺性和差异化,遗憾的是,同仁堂在这一方面并不占优势。

财熵查阅国家药品管理局官网发现,截至2022年1月7日,目前中药保护品种共有131种,其中一级保护级别仅有云南白药与片仔癀的产品,而同仁堂系也仅有一款“百合更年安颗粒”进入2级保护目录,且为同仁堂科技生产。保护级别的差异,从某种程度上就决定了企业产品的竞争优势。

图源国家药品监督管理局

图源国家药品监督管理局

就拿同仁堂主打的几大产品来说,无论是安宫牛黄丸、六味地黄丸、乌鸡白凤丸还是牛黄清心丸等,在市场上均有不少竞争者。比如六味地黄丸品类,竞争对手就有宛西制药、九芝堂(000989.SZ)、太极集团(600129.SH)等多家知名药企;而安宫牛黄丸、牛黄清心丸这两大核心品种,也有广誉远(600771.SH)、南京同仁堂等企业与之分食市场。

在产品“护城河”不深的情况下,想要提高竞争壁垒,要么需要利用品牌价值赋能,要么就得在营销力度上下手。可事实上,同仁堂在这两方面的表现都差强人意。

从过期蜂蜜事件不难看出,同仁堂对自己这一金字招牌的掌控力实属不足。“同仁堂”品牌归属集团所有,下属上市公司需通过付费获授权使用。而同仁堂品牌旗下品种众多,涉足药材、保健品、化妆品等多个领域,若单一品种出事,同仁堂系均免不了受到牵连,可谓是“一损俱损”。此外,市面上还有天津同仁堂和南京同仁堂,这二者与北京同仁堂并没有股权关系,许多消费者不明就里,极易造成客户外流,这也凸显出北京同仁堂在商标意识上的薄弱之处。

而在营销渠道方面,同仁堂似乎也一直在走“弯路”。成立之初,同仁堂的销售主要是依靠品牌、自然增长的被动式营销模式,这种模式导致产品出厂价混乱、窜货现象严重。2005年底,同仁堂启动了第一轮营销改革:取消首席经销商制度、实行现款现货销售等。

但此次营销改革造成的直接结果是:2006年同仁堂营收下滑7.55%,净利润大幅下滑48.07%。原因在于,现款现货的模式,打击了渠道商进货的积极性。这也是为何同仁堂会在2006年大大跑输行业,并将中药一哥之位拱手让给云南白药的原因。

此后,同仁堂一直在营销改革的路上摸索前进,但效果甚微。直至2020年,同仁堂再次给自己开了“新药方”:打造“4+2”(四个事业部加两个专项小组)经营模式、推进线上与线下双渠道销售等;甚至走上了“跨界营销”的道路:开设“中药味”咖啡馆——知嘛健康。

这一手“咖啡+枸杞”的朋克养生操作,曾让同仁堂走红一时,但随之而来的,也有消费者对“噱头大于产品口味、员工推销影响体验”等吐槽。可见同仁堂这一老字号,想要征服年轻人还是任重道远。而其销售渠道的改进成效,也有待时间进行检验。

新掌门将开出什么“新药方”?

事实上,要想真正做到“药到病除”,关键还是得“对症下药”。而同仁堂无论是业绩增长放缓,还是营销渠道变革艰难,都折射出公司的管理体制存在严重缺陷。

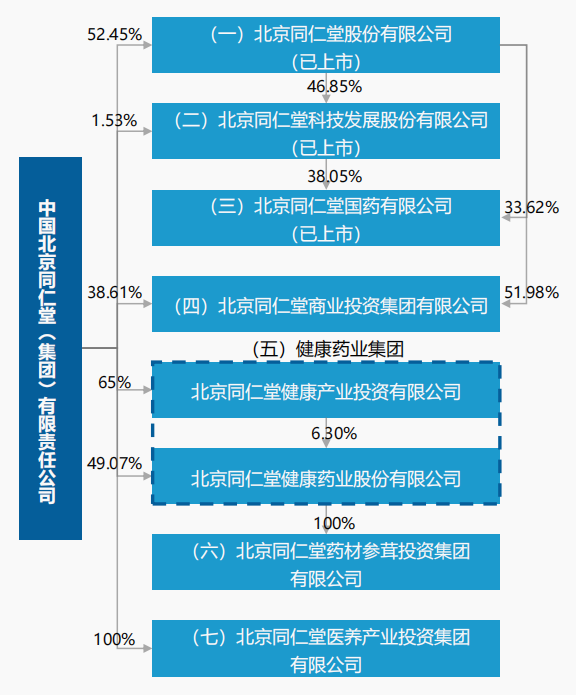

典型如组织架构混乱:同仁堂股份、同仁堂科技和同仁堂国药虽然相互有控股关系,但在管理层面,3家仍属于平级关系,且产业链未形成规模化协同效应;再者如体制僵化:受制于国企制度约束,同仁堂酝酿了十几年的股权激励计划至今迟迟未能落地。

同仁堂集团组织架构

同仁堂集团组织架构

有意思的是,国企改革的“药效”还未真正发挥,后疫情时代所带来的观念转变,却率先令同仁堂“焕发生机”。

前文说过,中医药产业一度在很长一段时间内不受国人重视,即便自2016年以来国家不断出台政策支持和鼓励,也无法消除公众对于中医的“偏见”,以至于在资本市场,中药板块长期备受冷落。直到2020年疫情期间,中医药在国内新冠治疗方面发挥了积极作用,人们才开始慢慢转变对中医药的看法,而同仁堂等中药企业也赢得了被市场重新审视的机会。

反映在实体经济层面,新冠疫情以后,人们的保健意识越发强烈,对中药材的需求显著增加。这种利好,传导到中药企业主要通过两大途径:

一是原材料中药材价格普遍上涨,催化下游中药企业产品提价。比如同仁堂自2021年12月1日起,将安宫牛黄丸的价格由780元/盒(3克*丸/盒))上调至860元/盒,提价幅度约10%。

二是体现在2020年以来,同仁堂补益类产品销量大幅增长。另有数据显示,2021年同仁堂养生茶连续多月,在某知名电商平台上销量和销售额位居品类第一。

反映在资本市场层面,2021年期间,伴随着《加快中医药特色发展的若干政策措施》、《关于进一步加强综合医院中医药工作推动中西医协同发展的意见》、《关于医保支持中医药传承创新发展的指导意见》等多项重磅政策密集落地,市场对于中药行业原有的观念也出现巨大转变。

政策催化叠加涨价因素,2021年下半年,在医药板块大幅回调的背景下,中药的市场表现一枝独秀。而在2021年的最后两个月里,中药指数上涨超过30%,同仁堂涨幅则高达40%。

在此背景下,同仁堂正式迎来了新一届掌门人——邸淑兵。从简历上看,邸淑兵算得上一名“老将”,高级会计师出身的他,曾历任北京同仁堂药酒分公司财务主管、北京同仁堂中药配方颗粒投资有限公司董事长等多个同仁堂集团旗下子公司职务,业务经验可谓丰富。

在邸淑兵公开上任后,资本市场算是“给足”了其面子。而在国货(中医药)崛起、政策支持的大背景下,这位新掌门,会给同仁堂这家百年老店开出什么“新药方”呢?