来源 :东吴汽车黄细里团队2025-10-30

投资要点

公司公告:

公司发布 2025 年三季报,2025 年第三季度公司实现营业收入 102.4 亿元,同环比+32.3%/+5.41%;归母净利润 13.6 亿元,同环比+78.98%/+14.94%;扣非归母净利润 10.7 亿元,同环比+66.77%+17.40%,业绩超我们预期。

销量结构持续优化,出口/新能源出口均实现高增长。

25Q3公司总销量1.2万辆,同比+13.38%,单车ASP为84万元,同环比+17%/+6%。25Q3出口比例39%,同环比+14.6/+6.4pct;新能源出口占总出口比例27%,同环比+14.5/+6.7pct。出口及新能源出口量价明显好于国内,是25Q3公司业绩高兑现的核心原因。

销量结构变化毛利率持续提升,非经常性损益增厚业绩。

2025Q3公司毛利率为24.0%,同环比+3.3pct/+1.0pct,主要受益于销量结构的持续优化。25Q2期间费用率为9.4%,同环比-1.6pct/-0.4pct,主要受益于规模效应。减值层面,24Q3/25Q1/25Q2/25Q3资产+信用减值0.1/-2.8/1.7/1.6亿元,减值对公司业绩的影响逐渐消退;其他收益,24Q3/25Q1/25Q2/25Q3分别为0.9/0.8/1.1/0.7亿元,主要为政府补助;25Q1-Q3非经常性损益合计6.76亿元,占归母净利润20.5%,主要来自金融资产公允价值变动3.84亿元与资产处置收益1.79亿元。

海外交付持续推进,多市场共振促出口同环比增长。

25Q3,公司海外交付节奏紧密:向智利交付372辆纯电动公交车、向摩洛哥交付723辆城市公交、向巴基斯坦交付400辆新能源公交、向沙特交付110辆高端定制大巴宇通C13PRO。海外多地区共振,推动出口量同环比增长。

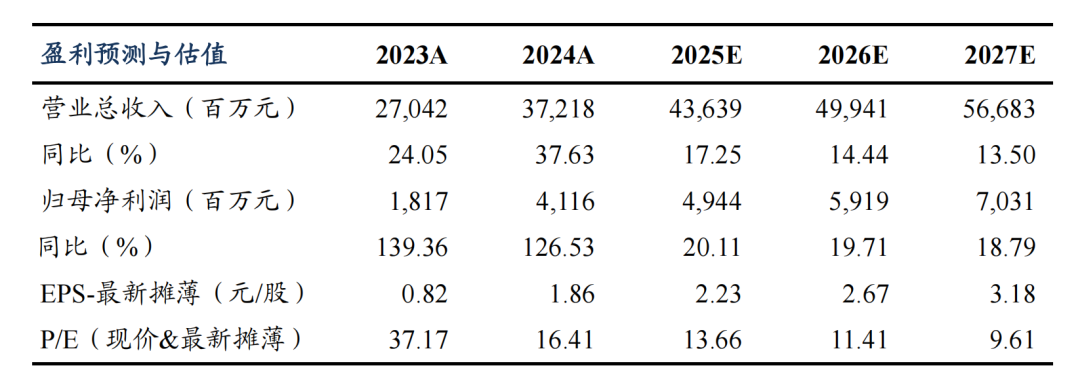

盈利预测与投资评级:由于出口景气度持续超预期,

我们上调公司2025年营业收入预测为436亿元(原为429亿元),维持公司2026~2027年营业收入预测为499/567亿元,同比+17%/+14%/+14%,上调2025~2027年归母净利润为49.4/59.2/70.3亿元(原为46.3/55.2/66.8亿元),同比+20%/+20%/+19%,对应PE为14/11/10倍,维持“买入”评级。

风险提示:

全球经济复苏不及预期,国内外客车需求低于预期。