来源 :畅谈汽车2025-09-08

事件:

宇通客车发布2025年中报:2025H1公司实现营收161.3亿元,同比-1.3%;实现归母净利润19.4亿元,同比+15.6%;实现扣非归母净利润15.5亿元,同比+8.2%。

投资要点:

公司2025H1归母净利润高增,上半年分红比例达57.2%。2025H1公司实现营收161.3亿元,同比-1.3%;实现归母净利润19.4亿元,同比+15.6%;实现扣非归母净利润15.5亿元,同比+8.2%。其中2025Q2公司实现营收97.1亿元,同环比分别-0.1%/+51.3%;实现归母净利润11.8亿元,同环比分别+16.1%/56.4%。2025年8月26日,公司公告每10股现金分红5元(含税),合计分红11.1亿元,分红比例达57.2%。

公司2025H1客车销量同比增长3.7%,收入同比略降。2025H1公司客车销量2.1万台,同比+3.7%,其中2025Q2客车销量1.2万台,同比-4.0%;2025H1公司大中客车销量1.7万台,同比-4.8%,其中2025Q2大中客车销量1万台,同比-10.3%;2025H1公司轻客销量0.4万台,同比+74.2%,其中2025Q2轻客销量0.2万台,同比+45.5%,因此我们认为收入与销量的偏离主要系轻客销量增速高于大中客车销量增速。2025Q2公司大中客车出口0.4万台,同比-0.3%,内销0.6万台,同比-15.6%,出口占比较去年提升4个pct。

公司2025Q2归母净利润同比增速大幅高于收入,主要系销量结构优化,另外上半年固定资产处置收益也对归母净利润有所贡献。2025年Q2公司单车平均收入78.9万元,同环比分别+3.1/+7.7万元,单车平均净利润为9.6万元,同环比分别+1.7/+1.2万元。主要是公司2025Q2大中客车出口结构优化,费用管控稳定,另外公司上半年固定资产处置收益约1.8亿元,同比增长1.6亿元。

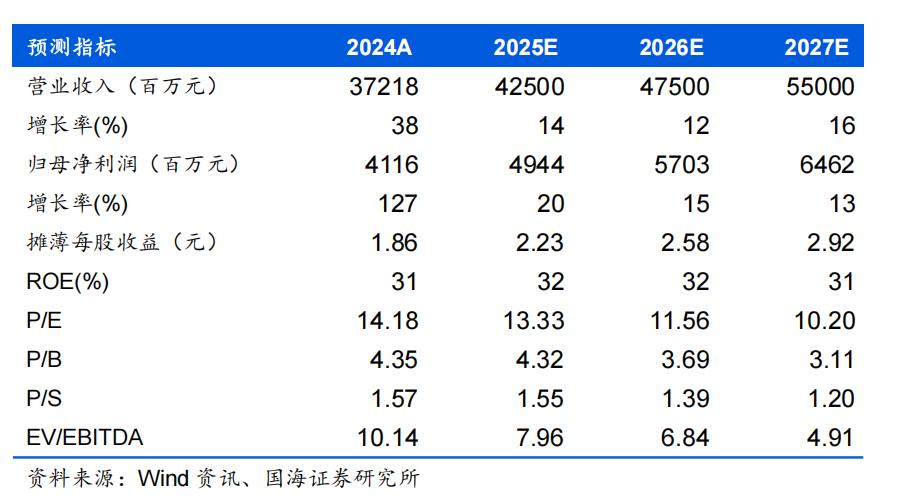

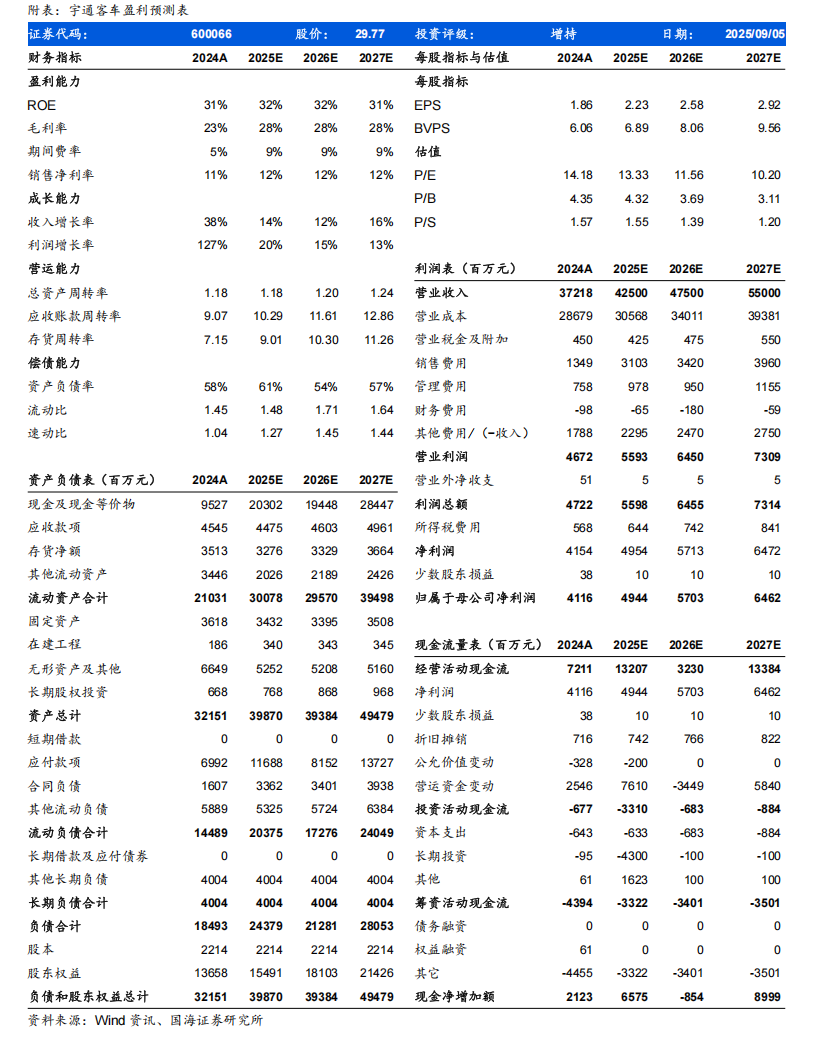

盈利预测和投资评级 公司是领先的客车企业,未来海外客车行业需求尤其是新能源客车需求仍有望呈现增长态势,同时国内客车市场有望受益于以旧换新政策带来增量,公司销售总量和结构有望持续改善。我们预计公司2025-2027年实现营业收入425、475、550亿元,同比增速为14%、12%、16%;实现归母净利润49、57、65亿元,同比增速20%、15%、13%;EPS为2.23、2.58、2.92元,对应当前股价的PE估值分别为13、12、10倍,维持“增持”评级。

风险提示

海外客车市场需求恢复不及预期;国内客车市场需求

盈利预测表:

风险提示

风险提示:海外客车市场需求恢复不及预期;国内客车市场需求