来源 :车中旭霞2025-04-03

核心观点

海内外共振,宇通客车营收、净利润创历史新高

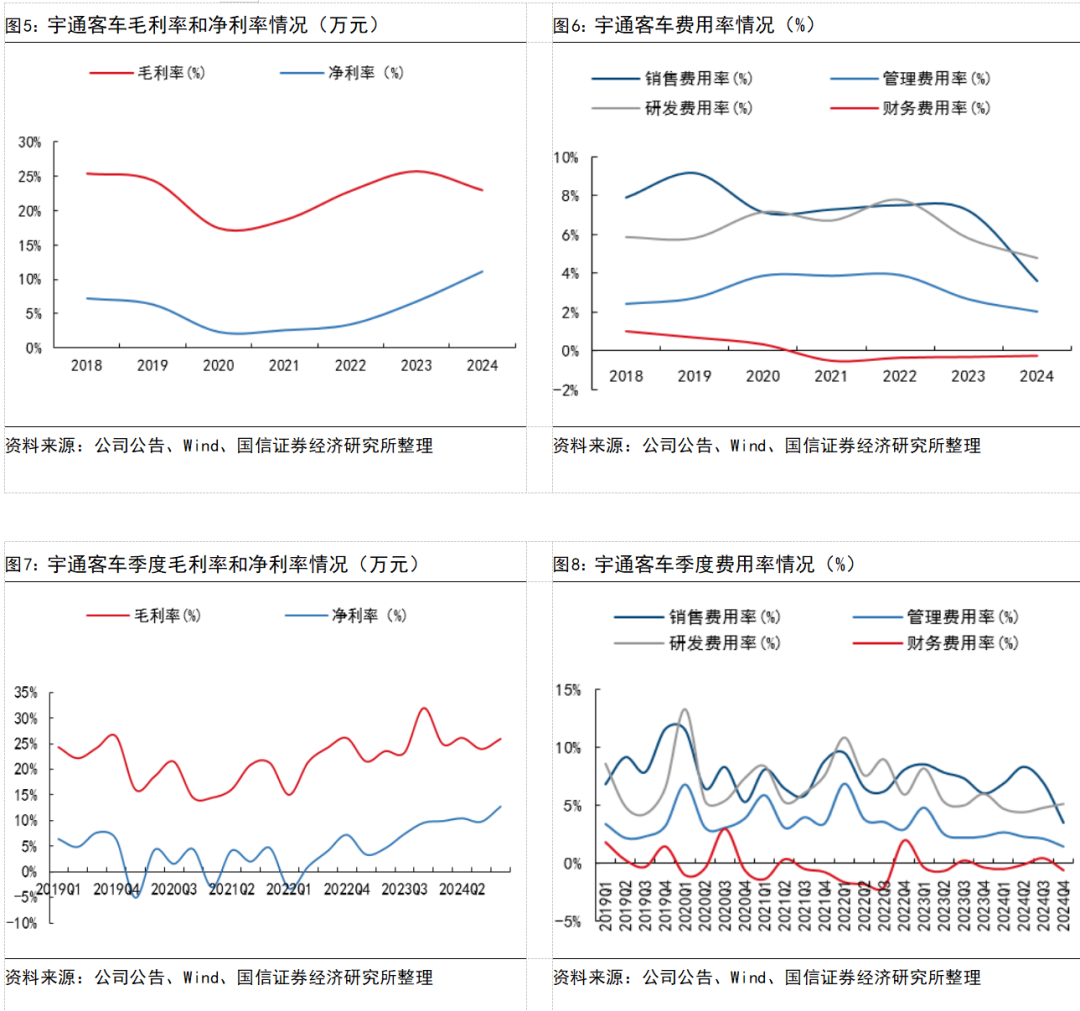

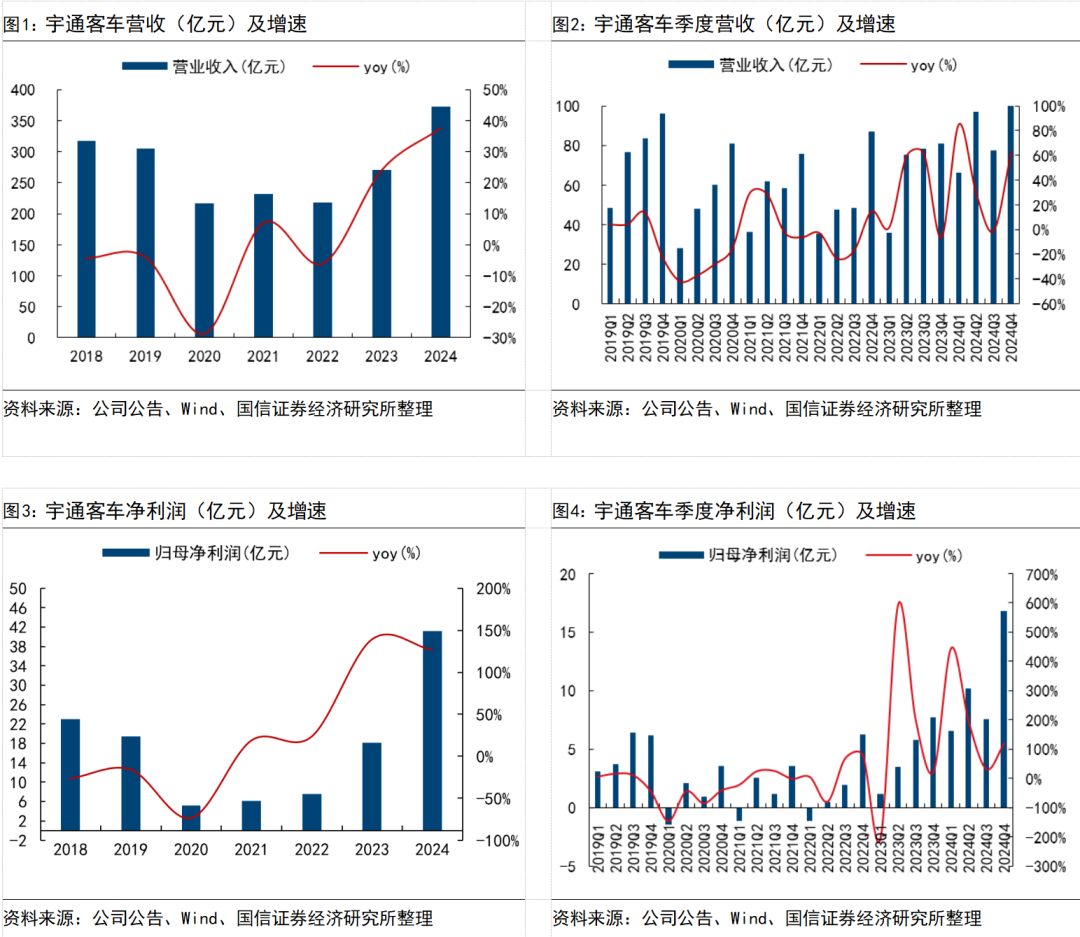

2024年宇通客车营收372亿元,同比+37.6%,归母净利润41.2亿元(业绩预告中值40.45亿元),同比+126.5%,扣非净利润34.7亿元(业绩预告中值33.95亿元);单季度看,宇通24Q4营收131.4亿元,同比+62.4%,环比+69.8%,归母净利润16.8亿元,同比+119.7%,环比+122.2%,扣非净利润14.0亿元,同比+121.7%,环比+118.7%,整体来看,得益于海内外销量共振、竞争力溢价兑现、费用管控持续,宇通客车净利润创历史新高(2016年净利润40.4亿元)

现金流表现亮眼,盈利能力持续提升

单车数据拆分,24Q4单车营收84.4万元,同比+7%,环比+18%;单车利润层面,24Q4单车利润10.8万元,同比+44%,环比+54%(预计主要系公司出口、出口新能源、国内公交占比提升,以及产品力溢价持续兑现);分红层面,24年全年分红33亿元,持续加强股东回报;现金流层面,24Q4公司经营获得产生的现金流量净额27亿元,2024全年为72亿元,创历史新高;24Q4公允价值变动2.2亿元(主要系投资收益所得);同时Q4资产减值1.5亿元、信用减值1.6亿元。综上,得益于扎实的成本控制能力、规模效应的持续释放及中高端战略演进,公司业绩稳定释放,后续叠加出口销量增长(包括新能源占比提升)及国内持续修复(旅游客车需求扩张+以旧换新政策对公交的催化),公司业绩有望持续兑现。根据公司年报,2025年公司收入计划421.3亿元,同比+13%。

展望中长期,

周期与成长共振依旧,宇通业绩有望持续释放

行业端:①国内复苏:国内客车需求有望持续修复(以旧换新政策);②出口放量:当下海外大中客年销量约25万辆,新能源渗透率不足10%,对比国内具较高提升空间,且海外多国指定政策促进新能源客车替换;宇通端:①出口市场宇通打造“技术+服务出口”创新模式,抓住海外新能源发展窗口期持续突破,从“制造+销售产品”→“制造服务型+解决方案”定位升级,竞争力持续攀升,海外布局逐步从亚洲、拉美、非洲等地区,向欧洲等客车工业发达地区拓展,推动产业价值链迈向中高端,有望充分受益于海外新能源扩张;②国内市场宇通在风险管控+优选市场改善毛利,预计公司国内盈利有望回暖。

风险提示

行业复苏不达预期、海外竞争加剧、宏观经济波动。

正文

业绩概述:2024年宇通客车营收372亿元,同比+37.6%,归母净利润41.2亿元(业绩预告中值40.45亿元),同比+126.5%,扣非净利润34.7亿元(业绩预告中值33.95亿元);单季度看,宇通24Q4营收131.4亿元,同比+62.4%,环比+69.8%,归母净利润16.8亿元,同比+119.7%,环比+122.2%,扣非净利润14.0亿元,同比+121.7%,环比+118.7%,整体来看,得益于海内外销量共振、竞争力溢价兑现、费用管控持续,宇通客车净利润创历史新高(2016年净利润40.4亿元)。

单车数据拆分,24Q4单车营收84.4万元,同比+7%,环比+18%;单车利润层面,24Q4单车利润10.8万元,同比+44%,环比+54%(预计主要系公司出口、出口新能源、国内公交占比提升,以及产品力溢价持续兑现);分红层面,24年全年分红33亿元,持续加强股东回报;现金流层面,24Q4公司经营获得产生的现金流量净额27亿元,2024全年为72亿元,创历史新高;24Q4公允价值变动2.2亿元(主要系投资收益所得);同时Q4资产减值1.5亿元、信用减值1.6亿元。综上,得益于扎实的成本控制能力、规模效应的持续释放及中高端战略演进,公司业绩稳定释放,后续叠加出口销量增长(包括新能源占比提升)及国内持续修复(旅游客车需求扩张+以旧换新政策对公交的催化),公司业绩有望持续兑现。根据公司年报,2025年公司收入计划421.3亿元,同比+13%。

单车数据拆分,24Q4单车营收84.4万元,同比+7%,环比+18%;单车利润层面,24Q4单车利润10.8万元,同比+44%,环比+54%(预计主要系公司出口、出口新能源、国内公交占比提升,以及产品力溢价持续兑现);分红层面,24年全年分红33亿元,持续加强股东回报;现金流层面,24Q4公司经营获得产生的现金流量净额27亿元,2024全年为72亿元,创历史新高;24Q4公允价值变动2.2亿元(主要系投资收益所得);同时Q4资产减值1.5亿元、信用减值1.6亿元。综上,得益于扎实的成本控制能力、规模效应的持续释放及中高端战略演进,公司业绩稳定释放,后续叠加出口销量增长(包括新能源占比提升)及国内持续修复(旅游客车需求扩张+以旧换新政策对公交的催化),公司业绩有望持续兑现。根据公司年报,2025年公司收入计划421.3亿元,同比+13%。