来源 :车中旭霞2024-04-03

核心观点

国内修复,出口高增长

2023年公司净利润同比+139%

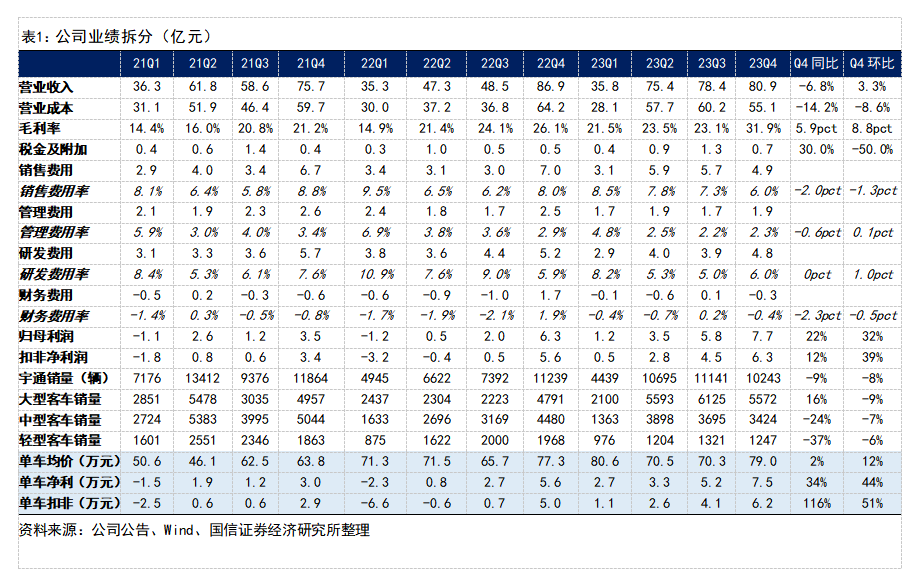

宇通客车2023年实现营收270.4亿元,同比+24.1%,其中国内销售收入137.0亿元,同比减少1.7%,海外销售收入104.1亿元,同比增长86.0%;23年实现归母净利润18.2亿元,同比+139.4%(计提资产减值5.6亿元,其中九鼎减值4.5亿元;信用减值3.3亿元),若加九鼎减值则归母利润22.7亿元;2023年宇通客车销量36518辆,同比+20.9%,其中出口10165辆,同比+78.9%,国内销量26353辆,同比+7.5%;单季度看,23Q4收入80.9亿元,同比-6.8%,环比+3.3%;归母净利润7.7亿元,同比+22%,环比+32%;2023年公司拟向全体股东每 10 股派发现金股利15元(含税),计算合计拟派发现金红利33.2亿元(含税)。

均价增长、毛利率提升叠加费用端优化

四季度盈利能力同环比提升

2023年公司毛利率25.65%,同比+2.8pct,其中国内毛利率22.96%,海外毛利率31.66%;23Q4毛利率31.9%,同环比+5.9/+8.8pct,预计主要系销售结构优化及供应链降本等因素影响;2023年销售/管理/研发/财务费率同比-0.3/-1.2/-2.0/+0pct;23Q4公司销售/管理/研发/财务费率为6.0%/2.3%/6.0%/-0.4%,同比-2.0/-0.6/+0/-2.3pct;23Q4单车营收79.0万元,环比+8.7万元,单车利润7.49万元(23Q3为5.21万元,22Q4为5.59万元),单车扣非6.16万元(23Q3为4.01万元,22Q4为4.99万元)。

展望2024年

周期与成长共振依旧,宇通业绩有望持续释放

行业端:①国内复苏:2024年过年客车需求有望持续修复;②出口放量:23年海外大中客销量约24万辆(疫前稳态27万辆左右),新能源渗透率不足10%,对比国内具较高提升空间,且海外多国指定政策促进新能源客车替换;宇通端:①出口市场宇通打造“技术+服务出口”创新模式,抓住海外新能源发展窗口期持续突破,从“制造+销售产品”→“制造服务型+解决方案”定位升级,竞争力持续攀升,海外布局逐步从亚洲、拉美、非洲等地区,向欧洲等客车工业发达地区拓展,推动产业价值链迈向中高端,有望充分受益于海外新能源扩张;②国内市场宇通在风险管控+优选市场改善毛利,预计公司国内盈利有望回暖;据经营目标,公司预计2024年实现营收329亿元,同比+21.8%。

风险提示

行业复苏不达预期、海外竞争加剧、宏观经济波动。

业绩概述:宇通2023年实现营收270.4亿元,同比+24.1%,其中国内销售收入137.0亿元,同比减少1.7%,海外销售收入104.1亿元,同比增长86.0%;23年实现归母净利润18.2亿元(计提资产减值5.6亿元,其中九鼎减值4.5亿元;信用减值3.3亿元),若加九鼎减值则归母净利润为22.7亿元;

销量端来看,2023年宇通实现客车销量36518辆,同比增长20.9%,其中出口10165辆,同比+78.9%,国内销量26353辆,同比+7.5%。单季度看,23Q4收入80.9亿元,同比-6.8%,环比+3.3%;实现归母净利润7.7亿元,同比+22%,环比+32%;2023年海外均价102.4万元,同比+4%,主要系高端化、定制化产品占比提升;国内均价52.0万元,同比-8.6%,主要系结构性变化(23年新能源公交占比下滑)。

费用率持续优化。2023年毛利率25.65%,同比+2.8pct,其中国内销售毛利率22.96%,海外销售毛利率31.66%;单季度看,23Q4毛利率31.9%,同比+5.9pct,环比+8.8pct;2023年公司销售/管理/研发/财务费率为7.2%/2.7%/5.8%/-0.3%,同比-0.3/-1.2/-2.0/+0pct;23Q4公司销售/管理/研发/财务费率6.0%/2.3%/6.0%/-0.4%,同比-2.0/-0.6/+0/-2.3pct,环比-1.3/+0.1/+1.0/-0.5pct。

单车营收与单车净利润逐步提升。公司23Q4的单车营收为79.0万元,环比+8.66万元,主要系新能源、出口占比提升所致;23Q4宇通客车单车利润为7.49万元(23Q3为5.21万元,22Q4为5.59万元),单车扣非利润为6.16万元(23Q3为4.01万元,22Q4为4.99万元)。