来源 :摩熵医药2026-05-08

5月8日,CDE官网显示,华润双鹤提交的2.2类化药司美格鲁肽注射液上市申请获得受理。这标志着,在诺和诺德原研药专利到期仅一个多月后,国内药企对这款年销超47亿元的重磅降糖药的争夺战已进入白热化阶段。

截图来源:CDE官网

摩熵医药数据显示,目前国内已有13家药企提交了该品种的上市申请。一场围绕GLP-1“药王”的仿制竞赛,正悄然改写市场格局。

01

年销47亿的大品种,糖尿病全终端市场的位列第三

司美格鲁肽是一种胰高血糖素样肽-1(GLP-1)受体激动剂,由诺和诺德原研。它已从单纯的降糖药,拓展至治疗肥胖、心血管事件二级预防、慢性肾脏病等多个重磅适应症,成为近年来创新药领域当之无愧的“现象级”产品。

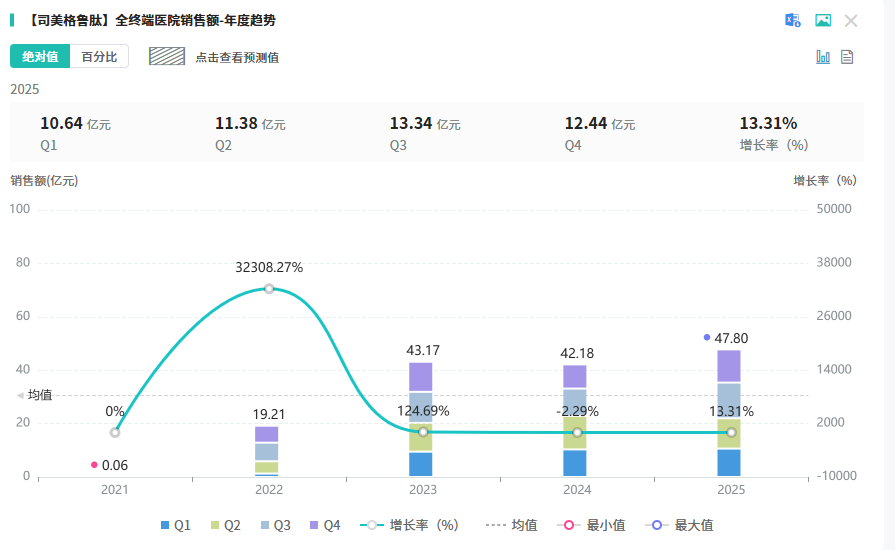

截图来源:全终端医院销售数据库(查数据.找摩熵)

其市场表现堪称传奇。2025年,诺和诺德司美格鲁肽的全球销售额高达346亿美元。在中国市场,摩熵医药数据显示,司美格鲁肽在2025年全终端院内市场销售额突破47亿元,同比增长13.31%,在糖尿病全终端医院市场位列第三。

02

华润双鹤临床等效性获证,2.2类新药路径突围

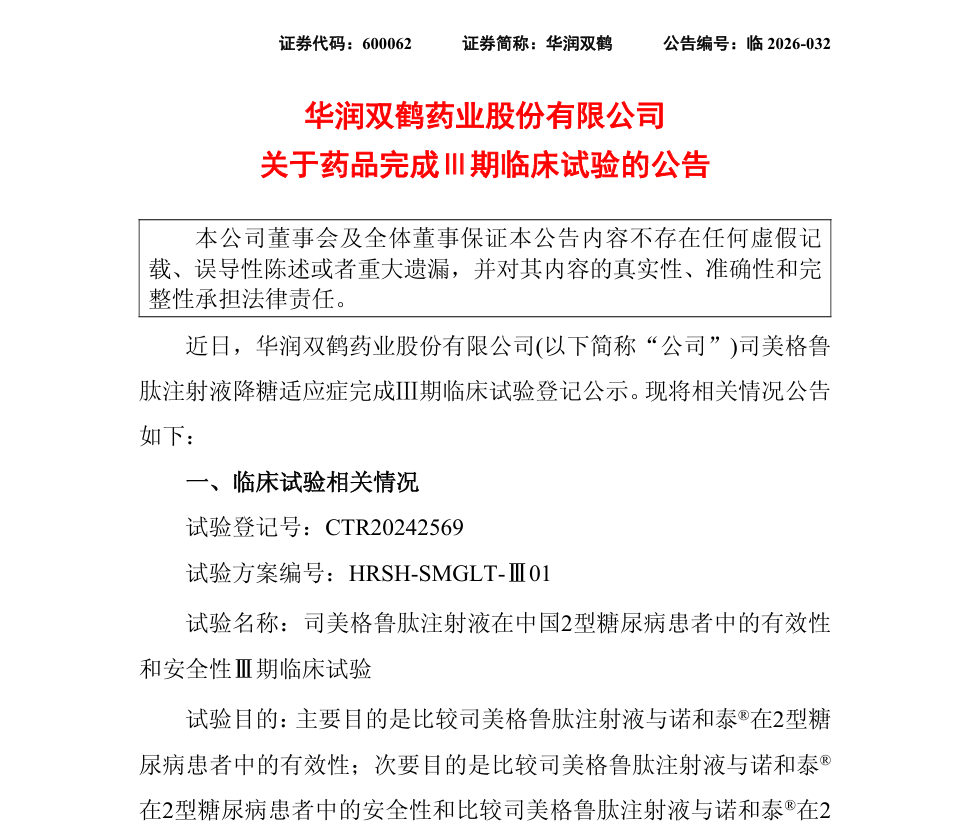

在众多竞争者中,华润双鹤的进展尤为引人注目。2026年4月,公司公告其司美格鲁肽已在中国完成治疗2型糖尿病患者的Ⅲ期临床试验。

截图来源:企业公告

试验结果显示,其产品与原研药诺和泰?在2型糖尿病患者中疗效具有临床等效性,药代动力学相似,安全性未见明显差异。这为华润双鹤按化学药品2.2类(改良型新药)而非普通的3.3类(生物类似药)申报上市提供了关键数据支撑。

选择2.2类路径,意味着华润双鹤可能在剂型、配方或给药装置上进行了改良,旨在寻求一定的差异化优势,以期在未来的集采或市场竞争中占据更有利位置。

03

13家药企混战,申报策略现分化

司美格鲁肽优异的市场表现,吸引了国内药企蜂拥而至。摩熵医药数据显示,目前已有13家药企提交了司美格鲁肽在国内的上市申请。

截图来源:摩熵医药中国药品审评数据库(查数据.找摩熵)

从申报策略上看,企业已出现分化。齐鲁制药、石药集团、诺泰澳赛诺生物、华润双鹤选择了按2.2类改良型新药注册申报。其余企业,如九源基因、华东医药、成都倍特等,则均按照3.3类生物类似药申报。

适应症拓展是另一个竞争焦点。目前所有国产司美均申报了2型糖尿病适应症。此外,九源基因、华东医药、石药集团、成都倍特、诺泰澳赛诺生物五家的产品还申报了肥胖适应症,试图切入市场空间巨大的减重领域。

04

专利墙已倒,但上市之门仍未敞开

司美格鲁肽在国内的核心化合物专利已于2026年3月20日正式到期。然而,专利到期并未立即迎来国产仿制药的上市潮。截至目前,尚无任何一款国产司美格鲁肽获批上市。

截图来源:摩熵医药全球上市药品专利数据库(查数据.找摩熵)

审批进程似乎比预期更复杂。3月底,九源基因在2025年财报中透露,其两款司美格鲁肽产品已走到“待批准上市”阶段,但其中一款“由于涉及与其它国家政府协定需数据保护,目前该产品的审评处于暂停状态”。这提示,监管审评可能面临专利之外的新挑战。

面对即将到来的仿制药竞争,原研厂商诺和诺德显得信心十足。公司全球高级副总裁兼大中国区总裁蔡琰博士近期表示,虽然司美格鲁肽在部分国家的专利已到期,但其在欧美的专利保护将持续至2031-2032年。更重要的是,诺和诺德对司美格鲁肽的深度开发“远未结束”,正在向心血管、肾脏、肝脏疾病等更广阔领域拓展,旨在构建更深的护城河。

结语

司美格鲁肽仿制药的盛宴已然开席,但桌上并非都是佳肴。在47亿元的巨大市场诱惑下,13家药企的激烈内卷不可避免。华润双鹤凭借临床等效性数据和2.2类新药策略率先叩门,但能否最终获批并赢得市场,仍取决于审批速度、后续集采价格以及原研药持续创新带来的竞争压力。

这场竞赛不仅关乎一款“药王”仿制药的得失,更将检验中国药企在高端生物药仿制与改良赛道上的真正实力。未来一年,首张国产司美格鲁肽批件花落谁家,将深刻影响国内降糖与减重市场的格局。