继拿下河南中帅、华润紫竹、天东制药后,华润双鹤的并购版图再落一子。

01

2.35亿收购新百药业100%股权

华润系内部整合

4月24日,华润双鹤发布公告,以自有资金2.35亿元收购南京新百药业有限公司(以下简称“新百药业”)100%股权,其中包括华润博雅生物制药集团股份有限公司持有的新百药业99.999%股权以及江西博雅医药投资有限公司持有的新百药业0.001%股权。

同为华润系公司,华润双鹤与华润博雅生物之间构成关联交易,此次交易是华润集团内部医药板块资源的优化整合。

2.35亿元,在华润双鹤近些年收购中是一个比较常规的数目,但从盈利占比来看分量不低,占其2026年一季度归母净利润(4.85亿元)的48.5%,同时占2025年归母净利润(16.47亿元)的14.3%。

此次被收购方新百药业主要从事生化领域的研究开发,主要产品如复方骨肽注射液、缩宫素注射液、肝素钠注射液、垂体后叶注射液、卡前列素氨丁三醇注射液等,与华润双鹤现有业务具备较高的协同基础。

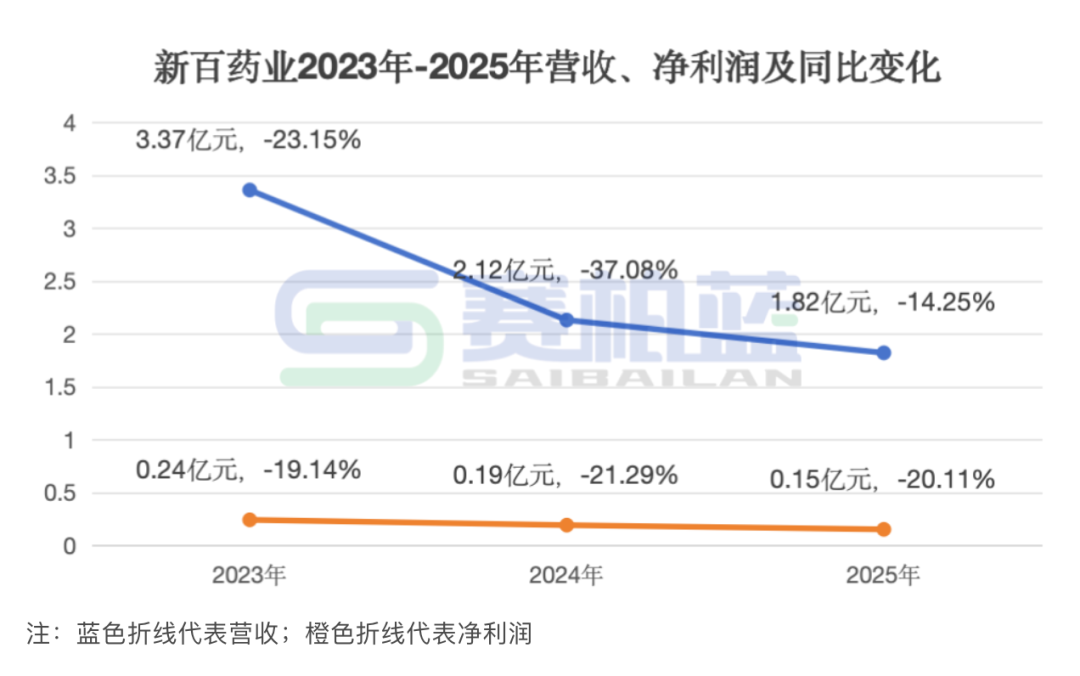

但过去三年,新百药业的发展并不完全理想。2023年-2025年,其营收和净利润受市场环境及政策影响接连下滑。直至进入2026年一季度,整体业绩情况才有所好转,营收同比增长27.6%、净利润同比增长37.7%。

赛柏蓝查询药渡数据发现,新百药业的复方骨肽注射液2025年前三季度在中国公立医疗机构销售额为48.21百万元,2024年为78.04百万元;缩宫素注射液2025年前三季度在中国公立医疗机构的销售额为147.14百万元,其中新百药业占据14.24%的市场,拥有一定的市场基础和品牌影响力。

事实上,华润双鹤自身正面临细分业务增长压力。2025年其输液和慢病业务营收分别同比减少16.85%、5.16%。

此次收购的核心价值之一是产品协同互补,如新百药业的卡前列素氨丁三醇注射液有望与华润紫竹的女性健康产品联动,丰富华润双鹤女性健康领域布局;骨肽系列产品可以补充华润双鹤专科产品线,完善慢病和专科业务相关产品矩阵。

硬币的另一面是此次收购仍存在挑战。新百药业近年业绩持续下滑,后续业绩修复效果需要时间检验;同时,生化药领域研发投入高、技术迭代快,后续华润双鹤需在研发上进行较大投入,才能保证产品竞争力。

不过,华润双鹤对于后续发展已有所规划,如依托南京医药产业战略高地,加强与南京当地科研院校及科研机构合作,搭建本地化研发创新平台。

02

外延扩张「甜头」

并购成为“输血式”破局关键

过去几年,华润双鹤在一次次收购中尝到了甜头。收并购已成为华润双鹤外延发展以及完善业务布局的主要路径,这与加快外延发展的战略相契合。

如2025年收购河南中帅53.28%股权,进入精麻产品领域,并由此拓展了儿童ADHD(注意缺陷多动障碍)领域,获得一类精神药品资质。

更早之前,华润双鹤以31.15亿元收购华润紫竹,丰富了自身专科领域产品线,并拥有了毓婷、金毓婷等大单品。收益很快得到体现――2025年华润双鹤专科业务营收30.5亿元,其中女性健康领域收入同比增长8%,核心产品毓婷系列收入同比增长8%。

2022年,华润双鹤以3.07亿元收购华润医药产业基金持有的天东制药31.25%股权。天东制药主要从事肝素及低分子肝素系列抗凝药的研发生产和销售。

4月24日,天东制药的那屈肝素钙原料药获得国家药监局上市批准,该原料药主要用于治疗深静脉血栓、预防血液透析中的血凝块形成等,此次获批有望丰富华润双鹤产品线,提升其在抗凝领域的市场竞争力。

对于华润双鹤而言,其也需要为自身业务发展寻找新增长点、缓解现有业务压力。慢病是华润双鹤营收最大的业务板块,主要产品包括降压降脂类,也是受政策和市场影响最大的领域。

从华润系整体战略布局来看,将业务协同性更强的新百药业纳入华润双鹤体系,本质是集团层面的资源优化配置。通过整合华润双鹤的渠道、管理与资金优势,推动新百药业的经营改善与价值提升,实现板块内部的良性循环。

2026年一季度,华润双鹤营收同比下滑8.84%,归母净利润同比下滑4.30%,增长压力进一步显现。新百药业的整合成效,将成为华润双鹤下个阶段业绩增长的重要看点。