来源 :华创交运2026-04-26

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

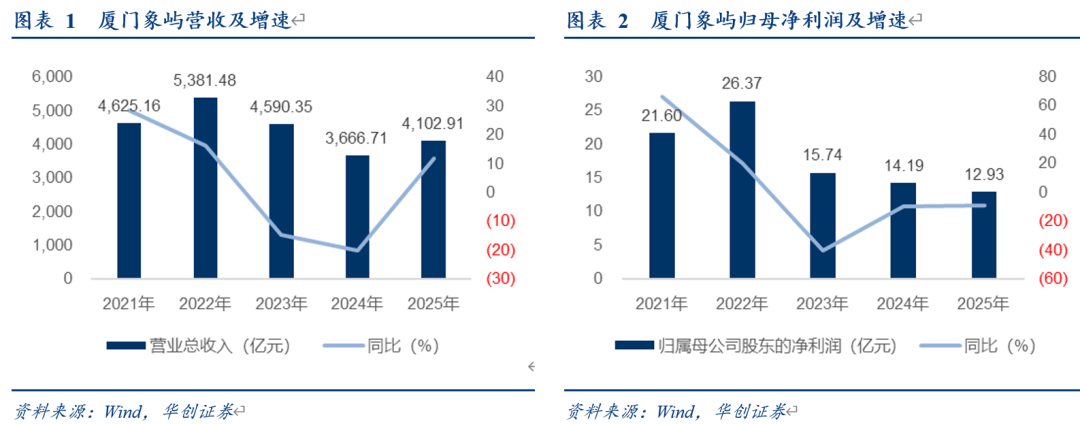

公司公告2025年年度报告:

1)2025年,公司实现营业收入4102.91亿元,同比+11.9%;归母净利润12.93亿元,同比-8.87%;扣非后归母净利润17.85亿元,同比+339.13%。

2)分季度看:2025Q1-Q4,公司分别实现营收971.35、1068.13、1129.16、934.27亿元,同比分别-7.11%、+7.99%、+19.85%、+35.46%;归母净利润5.09、5.23、6.01、-3.4亿元,同比分别+24.88%、+40.83%、+443.17%、-164.33%;扣非后归母净利润1.35、1.96、8.18、6.36亿元,同比分别+1416.48%、-26.26%、+2590.23%、+425.59%。

25Q4归母净利润为负,主要系新能源供应链期货套保对应的期货端亏损已记入当期报表,现货端待按合同陆续完成销售交付,相关利润暂未在报表中确认,导致当期净利为负,我们预计26Q1起该部分影响会逐步减弱。

3)盈利水平:2025年,公司毛利率2.08%,同比下降0.24pct;净利率0.48%,同比下降0.04pct。

4)分业务看:2025年,大宗商品经营完成经营货量26601万吨,同比+18.5%,实现营收3852亿元,同比+11.56%,期现毛利率1.08%,同比-0.75pct;大宗商品物流实现营业收入117亿元,同比+24.34%;毛利率8.37%,同比-0.51pct;生产制造实现营业收入127亿元,同比+14.17%,毛利率11.68%,同比+0.08pct。

5)分红:2025年度,公司拟向全体股东每股派发现金红利0.22元,分红比例为48.33%,扣除永续债利息后的分红比例为79.47%,对应2026/4/24股息率为3.2%。加上现金回购金额,公司合计分红金额占公司2025年度归属于上市公司股东净利润(扣除永续债利息)的102.36%。

大宗供应链主业稳健增长,结构优化成效显著。

1)农产品板块强势复苏:通过优化经营策略和业务模式,农产品供应链实现量利齐升,经营货量同比增长20.69%,期现毛利同比大幅增长125.33%。

2)能源化工板块增长强劲:受益于煤炭供应链拓展进口及转口业务,以及油品供应链深化核心客户合作,能源化工板块经营货量同比大幅增长40.52%,期现毛利同比增长42.66%。

3)黑色金属板块整合增效:自2025年组建钢铁产业子集团后,专业化运营能力增强,铁矿经营货量同比增长14%,钢材经营货量同比增长超50%,铁矿业务量利齐升。

4)新能源板块高速扩张:公司深耕澳洲、南美、非洲三大主产区,发挥矿端资源和物流优势,新能源板块经营货量同比增长超过120%。

制造板块景气度高,造船业务成为重要利润支柱。2025年,造船业务实现营收64亿元,同比+8.81%,毛利率17.32%,同比-0.82pct。子公司象屿海装实现净利润7.72亿元,同比增长41.8%。年内承接新船订单53艘,交付28艘。2025年顺利完成启东船厂投产,待后续满产后,预计将提升造船板块整体产能超40%。截至2025年末,公司在手订单114艘,生产计划排产至2029年。

国际化战略加速推进,海外业务贡献日益提升。2025年,公司国际业务总额约273亿美元,同比增长23%;国际业务货量超9,700万吨。2025年,公司在南非、巴西、几内亚等国家新设11家境外公司,随着公司全球网络布局深化、加速推进属地化运营,海外业务贡献有望日益提升。

投资建议:基于最新宏观经济环境,我们预计公司26-28年盈利预测为21、24、29亿元,对应扣除永续债利息后的EPS为0.55、0.67、0.83元,对应PE为13、10、8倍。2020-22年厦门象屿在转型升级模型下,业绩不断释放、估值提升受到市场认可,2023-24年先后历经宏观承压、风险出清等,2025年卸下历史包袱后轻装上阵,前三季度迎来业绩拐点,Q4承压系暂时影响,站在新的阶段,公司提出“资、贸、物、服、工、投”六字新模式,我们认为此举或将进一步打开长期成长空间,驱动流量与盈利能力双升,并推动估值迈向新体系。强调“强推”评级。

风险提示:大宗商品需求明显下降、转型不及预期、新业务孵化不及预期。