作为国内医疗设备更新集采加速落地及县域医共体采购迅猛增长的一年,2025年的万东医疗的市场竞争表现无疑是亮眼的。背靠美的,万东医疗改变过往稳健的经营策略,以极具竞争力的价格换市场规模的策略冲入各大影像市场,一时风头无两。

2026年1月31日,万东医疗发布了2025年度业绩预告,公司预计 2025 年归属于母公司所有者的净利润将亏损-2.13亿元至-2.71亿元,由此前盈利状态转为阶段性承压。

回顾这一年的市场竞争与业绩变化,万东医疗的决策也引得业内人士广泛讨论:以极具竞争力的价格深度参与医疗设备更新集采的决策,真的做错了吗?

值得一提的是,在业绩预告发布的前一天,万东医疗突然发布了一则推文《2026,转型增长!》,刚刚走马上任的万东医疗董事长王建国表示,将坚定持续的投入,加大研发体量。

经历了预亏超2亿元的万东,2026年会走怎样的一条道路?

01

深度参与医疗设备更新集采换来了什么?

在此前发布的2025年半年报数据可以看到,得益于深度参与国内医疗设备集采的策略,万东医疗的总营收始终保持着较为良好的增速,2025上半年总营收达8.43亿元,同比增长20.46%。与此同时,万东医疗的应收账款从2024年底的3.81亿元,增长至2025H1的6.88亿元。

从2025年万东医疗的中标情况来看,在以量换价的集采竞标策略的加持下,各季度均取得了极为可观的中标增长,支撑业绩的核心场景正是设备更新及县域医共体集采。尤其是第二季度,中标金额同比增长220%以上,第三、第四季度的同比增长也在80%以上。

图 1 2025年万东医疗公开招中标市场规模季度趋势

数据来源:众成数科-医械云标讯MDBIDS

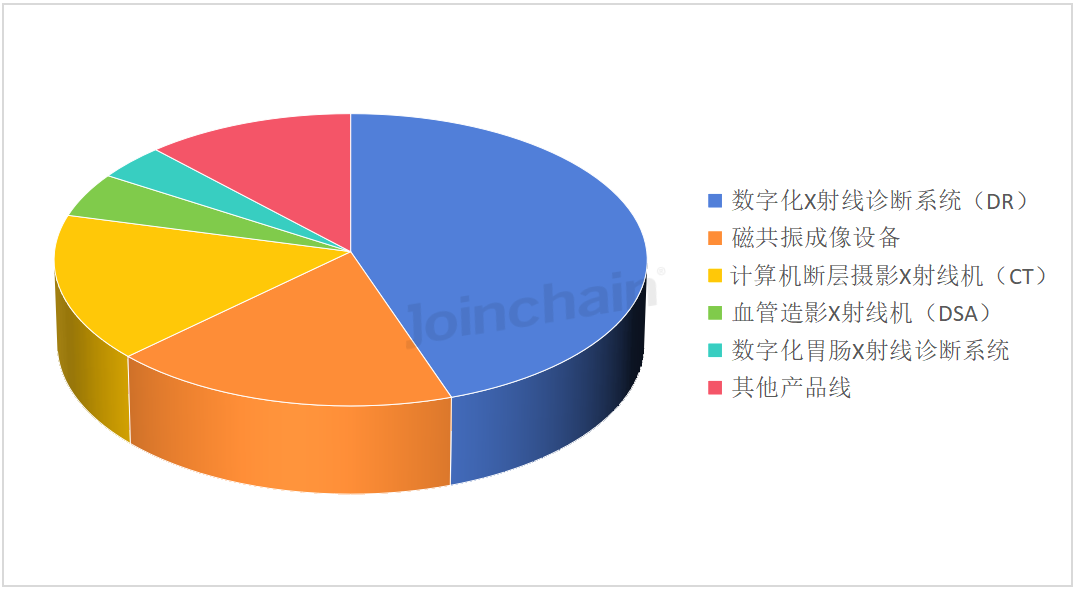

细分到万东医疗各大核心产品线的市场表现来看,DR仍然是支撑业绩的最核心业务,占整体中标额的44%以上,中标额同比增长超133%,新东方1000F系列悬吊DR成市场热门。

图 2 2025年万东医疗核心产品线公开招中标市场规模占比

数据来源:众成数科-医械云标讯MDBIDS

再看各省DR市场的表现,万东一如既往地表现出了极强的统治力,市占率排名TOP3的省份占比超70%,还在河南、河北、内蒙古等中西部地区进一步扩张了版图,巩固了市场地位。

表 1 2025年万东医疗DR在各省市场竞争格局变化情况

数据来源:众成数科-医械云标讯MDBIDS;“排名变动”是与2024年排名比较,下同

MRI及CT也成长为了支持业绩的的核心产品线,两者合计占整体中标额的34%以上。其中,MR中标额较去年同比增长超410%,成为支撑万东医疗业绩的新增长点。

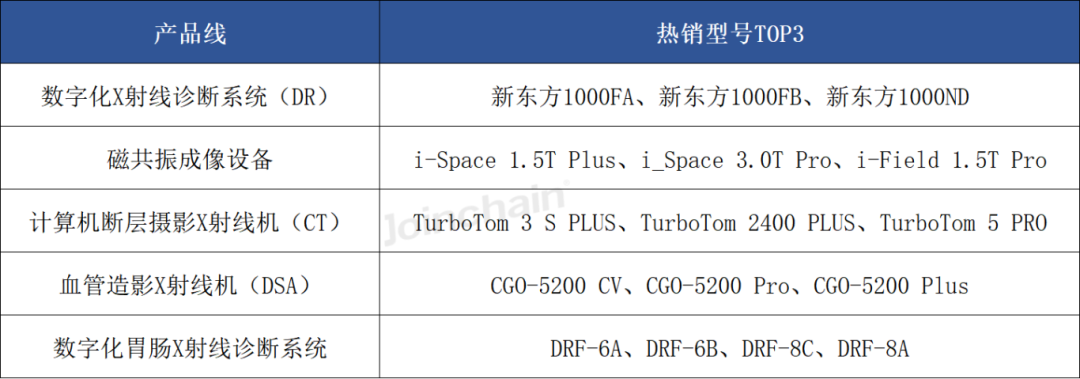

表 2 2025年万东医疗核心产品线热销型号

数据来源:众成数科-医械云标讯MDBIDS

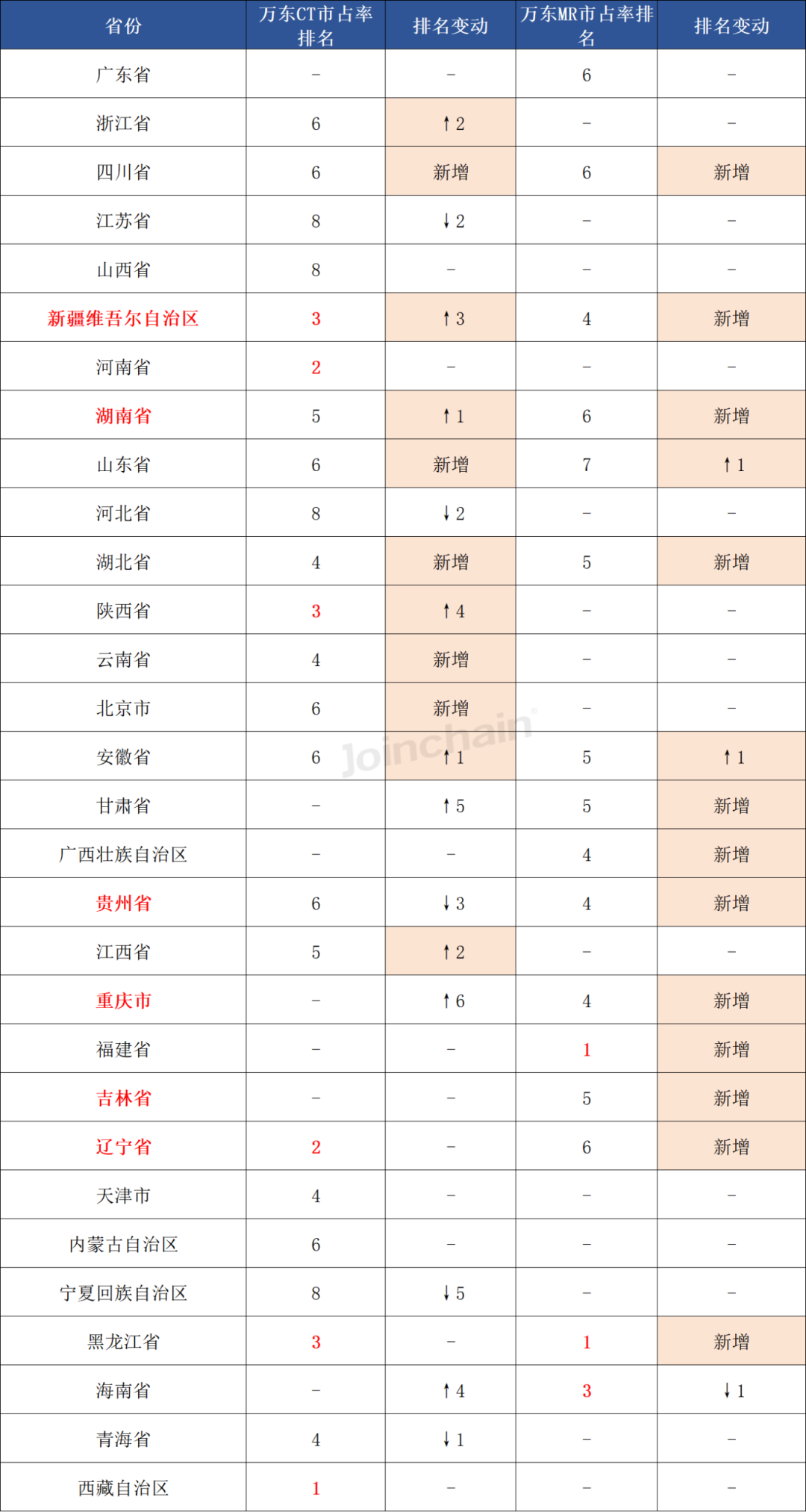

CT及MR的省级市场竞争格局变化,才是万东深入参与医疗设备集采换来的未来市场潜力。

2025年,以i-Space系列为代表的1.5T及3.0T磁共振和TurboTom系列CT四处出击,在多省市设备更新及县域医共体集采项目中,以极具竞争力的价格成功中标。

通过众成数科医械云标讯MDBIDS品牌亮点挖掘功能将视角拉宽到2022-2025年发现,在深度参与医疗设备更新集采的策略下,万东医疗在新疆、湖南、贵州等多个标红省份均完成了近三年公开招投标市场的首次中标。

表 3 2025年万东医疗CT、MR各省市场竞争格局变化情况

数据来源:众成数科-医械云标讯MDBIDS;标红省份且排名变化标注“新增”代表万东医疗产品近三年省内公开招投标市场出现首次中标

这意味着万东医疗不仅顺应了国内设备更新集采对于控费的需要,还在短短1年内开拓了多个新市场,并将山东、安徽、江西等部分原有市场的认可度提高了一个层次,这对于以用户为生命线的医学重装备行业来说是难能可贵的。无论是后续的维修维保还是未来潜在的旧设备更新,都给万东留下了培育客户的时间和与其他影像巨头博弈的空间。

02

创新研发及海外布局构建未来业绩增长的第二曲线

如果说万东医疗以量换价策略博的是当下市场,产品创新研发以及海外渠道建设的高额投入博的就是未来。

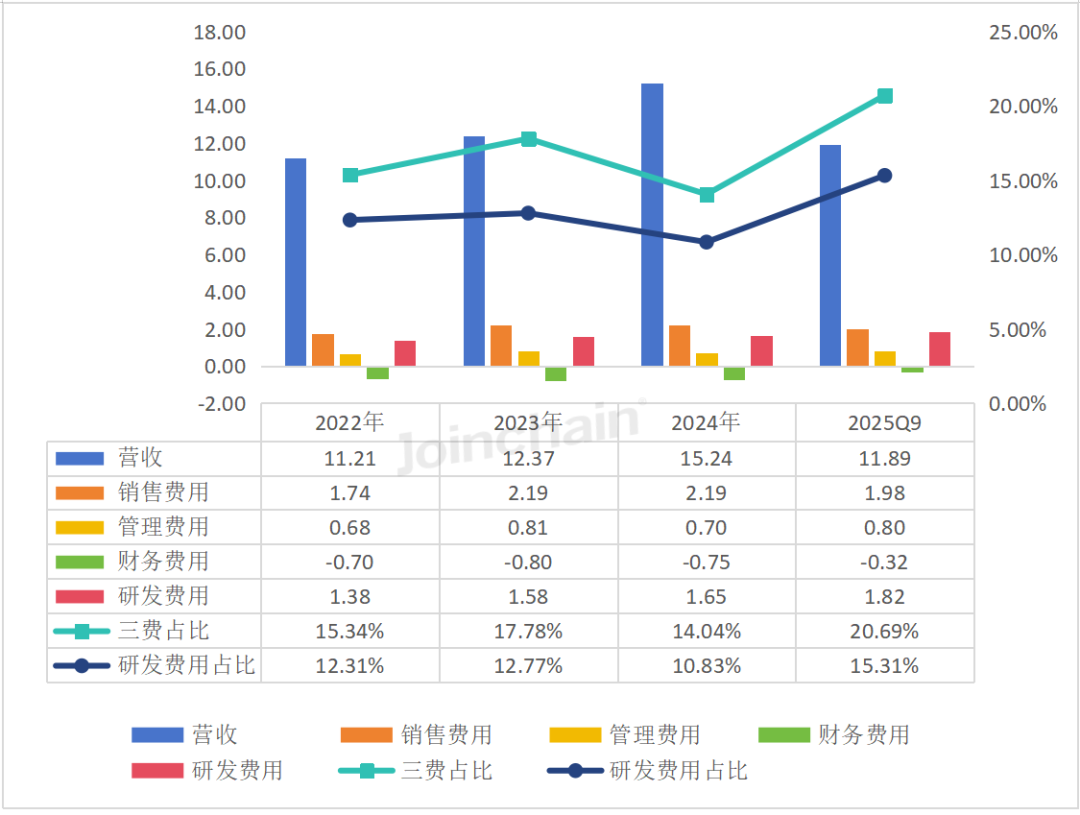

2022年开始,万东医疗便加大了各项费用的投入。销售费用自2022年的1.74亿元增长至2024年的2.19亿元;研发费用从2022年的1.38亿元增长至2024年的1.65亿元,2025Q9更是激增至1.82亿元,四费占比提升至35%以上。

图 4 2022-2025Q9万东医疗关键财务数据变化情况

数据来源:万东医疗年度报告

如此高的销售及研发投入给万东医疗带来了什么?

2025年,打着“研究一代、储备一代、开发一代”口号的万东推出了很多重磅新产品,如第三代无液氦MR、288排CT、双子星AI 3.0T及新一代稀土DSA等等。其中多款产品攻克关键技术瓶颈,入选国家高端医疗装备推广应用项目。

在海外市场,万东医疗加速海外市场的覆盖和深耕,持续完善海外营销组织架构和职能体系。现如今,万东医疗已与巴西VMI医疗集团达成重要合作,拓展拉美市场;高端医疗装备进入欧洲公立医院系统;海外服务中心和本地化制造初步落地,提升服务响应速度与客户体验。

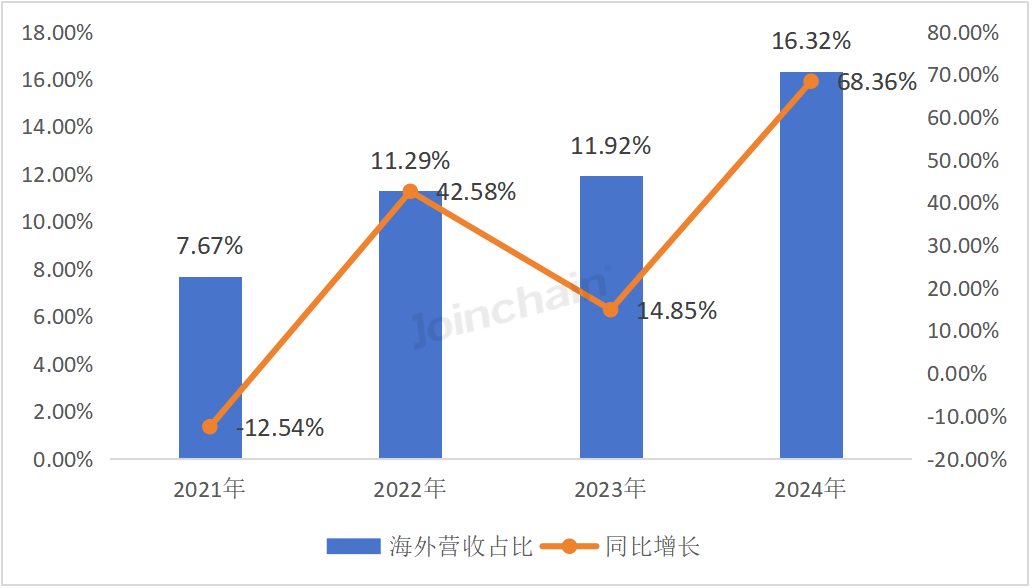

现如今,海外市场的投入已初见成效。2024年,万东医疗海外营收达2.33亿元,占全年营收的16.32%,同比增长68.36%。

图 5 2025年万东医疗海外营收占比及同比变化情况

数据来源:万东医疗年度报告

04

小结

万东医疗2025年的业绩预亏,实则是影像设备行业在集采常态化与产业结构升级双重浪潮下,公司进入“转型期承压”的缩影。

一方面,CT、MR、DR为代表的影像设备加速纳入价格约束更强的采购体系,深度参与国内医疗设备更新集采的策略不可避免地导致阶段性毛利率下探,压缩了利润空间。

另一方面,公司向高端化、系统化、海外化的跃迁已进入深水区。这不仅意味着更长的回报周期,更对应着高强度的研发兑现与组织重构。在业绩预报中万东医疗提到,公司在2025年持续加大CT、MR、DSA等核心赛道的研发投入,引进高端技术人才,并加大投入建设海外市场渠道。这些战略性投入虽在当期加重了成本负担,却构筑了长期的市场护城河。

现行策略虽对短期财报不友好,但在国产替代正从“基层普及”向“高端突破”深化的关键阶段,其通过牺牲短期利润换取的市场份额与技术壁垒,其成效更值得放在中长期的维度进行观察。