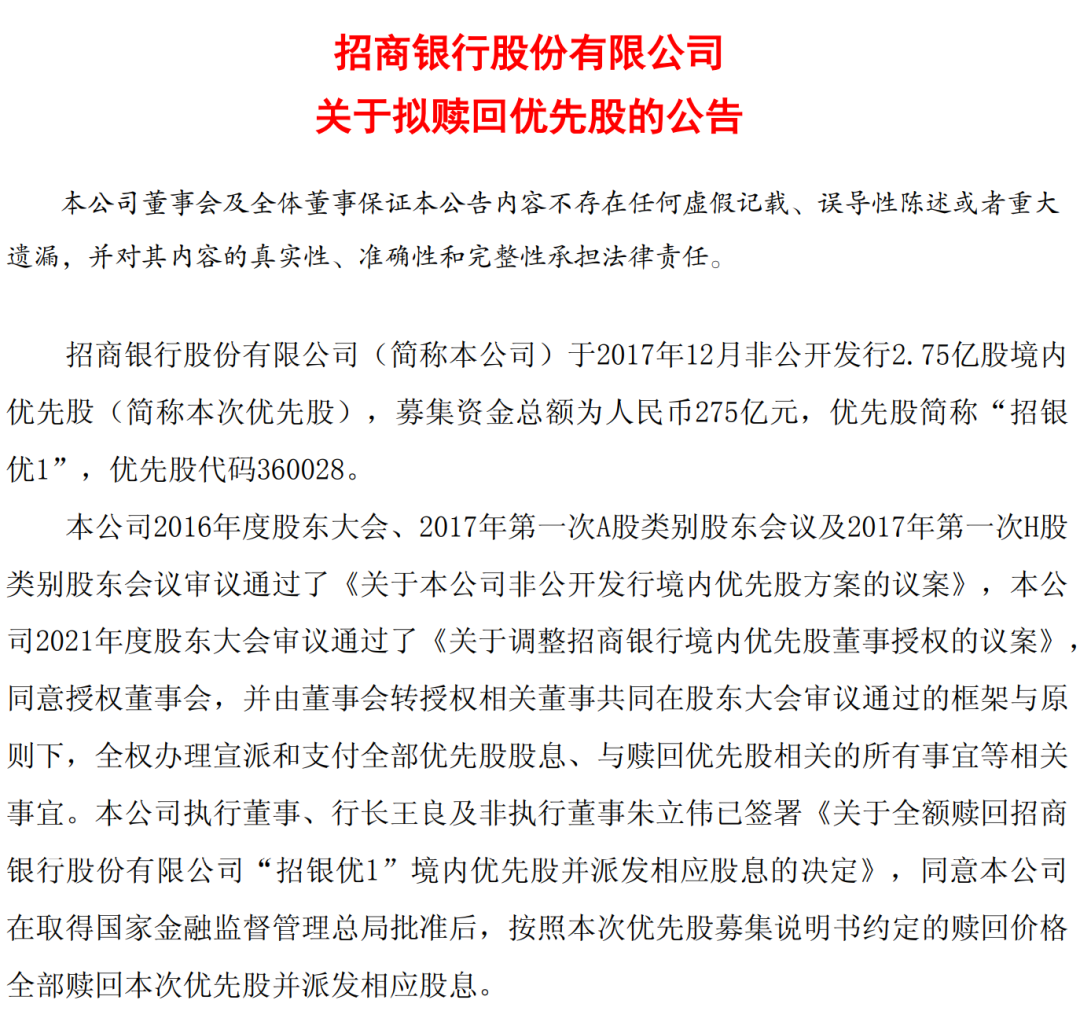

3月13日,“零售之王”招商银行(600036.SH)公告称,拟赎回优先股。

公告称,该行于2017年12月非公开发行2.75亿股境内优先股,募集资金总额为人民币275亿元,优先股简称“招银优1”,优先股代码360028。

招商银行表示,该行已收到国家金融监督管理总局对该行赎回上述优先股无异议的答复。该行拟于2026年4月15日全额赎回上述优先股。

据了解,“招银优1”发行时的票面股息率为4.81%,其融资成本在当前市场环境下显得相对较高,因而招商银行此次全额赎回,有助于其减少开支、增厚利润。

据长江商报,以275亿元本金和股息率4.81%粗略计算,全额赎回上述优先股后,招商银行每年可减少13.23亿元的刚性股息支出,直接增厚净利润,提升普通股股东的回报空间。

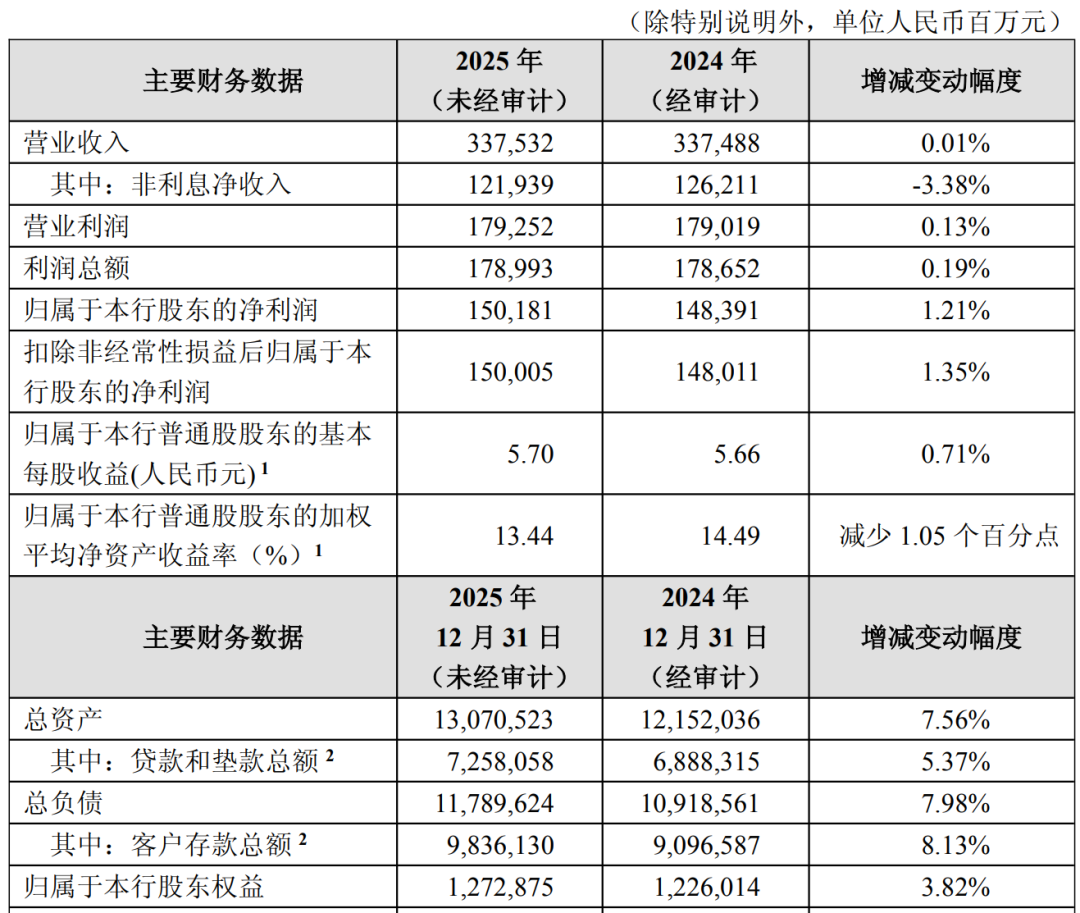

今年1月23日晚间,”招商银行发布2025年度业绩快报。

2025年,招商银行实现营收3375.32亿元,同比增0.01%;净利润1501.81亿元,同比增1.21%。

截至2025年末,该行不良贷款率0.94%,较上年末降0.01个百分点;拨备覆盖率391.79%,较上年末降20.19个百分点。

招商银行之所以在2025年度营收仅增长了0.01%,非利息净收入的下降难辞其咎。

2025年,招商银行非利息净收入为1219.39亿元,同比下降3.38%;据此计算,同期该行利息净收入为2155.93亿元,同比增长2.04%。

上述利息净收入的表现,也符合外界对招商银行的一贯看法,即较低的揽储成本、严格的成本管控和“零售之王”所带来的较高的生息资产收益率。

至于非利息净收入的下降,银信界认为,可能与2025年度债券市场的波动有关。

受2025年A股市场上涨所带来的资金“虹吸”效应影响,2025年债券市场的表现并不尽如人意,而银行作为债权市场的投资主力,自然会受到波及。

事实上,这一下降趋势在招商银行半年报及三季报中已有所体现。

2025年上半年,招商银行非利息净收入同比下降6.73%;前三季度,该行非利息净收入同比下降4.23%。

细分来看,该行非利息净收入分为净手续费及佣金收入和其他非利息净收入两部分。去年前三季度,招商银行非利息净收入实现了同比增长0.90%,而其他非利息净收入却同比下降11.42%,下降幅度较大。

对此,招商银行在三季报中表示,“主要是债券和基金投资的收益减少”。

类似的,去年9月初,在解释半年报业绩时,招商银行副行长彭家文也表示,其他非利息净收入主要来自金融市场交易,负增长是由于市场利率今年和去年的走势出现分化导致。去年上半年债市是牛市,今年一季度十年期国债收益率在反弹,二季度长端利率虽然有所下行,短端利率仍然居高不下,这是非利息净收入同比负增长最主要的原因。

乐观来看,这也意味着,如果2026年债券市场回暖,招商银行的营收至少有望摆脱“微增”的尴尬境地。

说完了营收,再来看净利润。招商银行艰难实现了2025年度营收、净利的“双增”,离不开拨备覆盖率的调节。

要知道,截至2025年9月末,招商银行的拨备覆盖率还高达405.93%,比12月末高了14.14个百分点。

上述操作早已成了“公开的秘密”:大多数银行都会在自身业绩表现较好时,多计提拨备,借此直接压低当期利润,也就是外界认为的“藏利润”;反之,在业绩增长面临压力时,就会少计提甚至释放拨备,从而平滑利润,让财务报表更为好看。

显然,招商银行也不能免俗。

值得一提的是,招商银行的规模扩张依然维持了较高的增速。截至2025年末,该行总资产突破13万亿元,为13.07万亿元,同比增长7.56%。

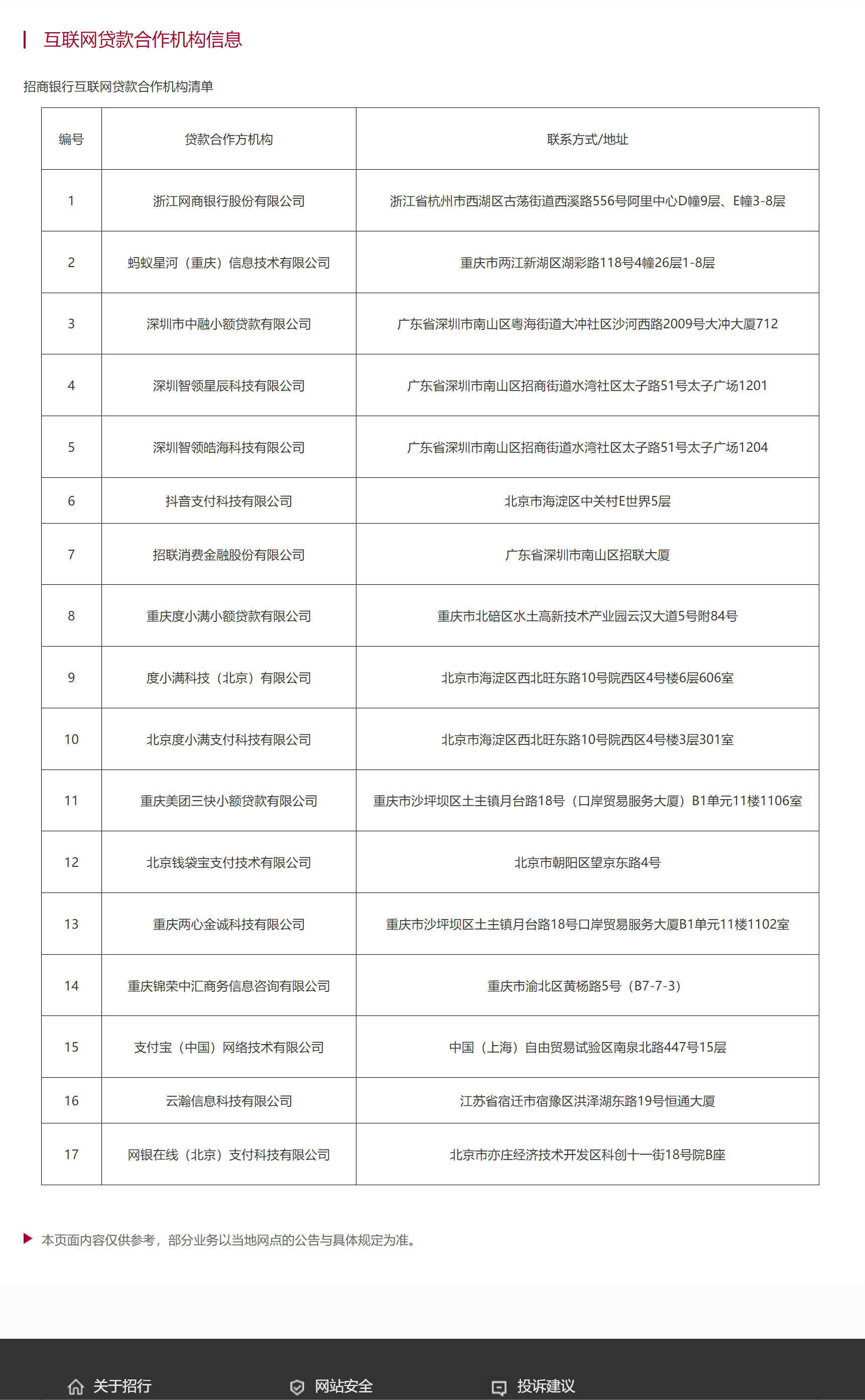

此外,官网显示,招商银行互联网贷款合作机构共17家,如下图所示:

本文不构成投资建议。