民生银行董事长高迎欣一年薪酬约329.2万元,截至2025年年末,这一数值在上市银行中处于较高水平,部分中小股东对此有不同看法,有些因为情绪激动甚至说出了出格的话。可另一方面是:他任内推动的数字化转型、零售客群结构调整、风控体系升级,这些“账外成绩”却很少有人认真算过。但这些成绩,却很可能在未来三到五年给民生银行带来巨额的利润。

换位思考,这样的处境会让不少职业经理人倍感憋屈。为银行发展做出的长期贡献看不到,但是需要为长期利益而“埋单”的利润下滑、拨备垫底,却一再被市场抨击。最令人难以接受的是,理论上应该向投资者和其他公众做好充分宣传、解释、抚慰工作的职能部门和职能人士,在最需要他们出现的时候,却选择了隐身,不为公众所见。

他做了哪些“看不见的活”?

2020年高迎欣接任民生银行董事长时,该行的科技投入与数字化布局在股份行中相对滞后。此后数年,信息科技投入占营收比重持续提升,研发投入超过了百亿。

到2025年末,民生银行零售线上平台用户数已经超过1.28亿户,手机银行月活用户超过1000万,较上任初期大幅增长;线上交易替代率大幅提升;“民生云”分布式核心系统上线后,单笔交易响应时间大幅缩短。这些基础设施的完善,虽不直接贡献当期利润,但为未来的运营效率提升和成本控制奠定了基础。

此外,“民生e链”供应链金融平台累计服务核心企业超4000家,带动上下游小微企业融资大幅增长。这类业务单笔利差较薄,但客户黏性较高,有助于沉淀结算存款,为未来中间业务收入创造空间。

这些“账外成绩”不写在当期利润表里,却是高迎欣任上打下的底子,也是未来五年利润增长的重要“引擎”。

仅核心系统完成分布式改造一项,运维成本通常可下降20%―30%。按2025年信息技术类费用约60亿元估算,2027―2028年每年可节约成本12亿―18亿元。此外,系统高效运营后,高风险共债客群授信压降超30%,高净值私行客户AUM翻番。若零售不良率从1.92%降至1.60%的行业均值,每年可减少信用减值损失约25亿―30亿元。

同样的,“民生e链”沉淀的结算存款可降低负债成本。按行业平均20%的存款派生率估算,5000亿融资可沉淀1000亿活期存款,每年节省利息支出约10亿―15亿元。仅仅上述三笔收益,在未来3―5年每年可贡献约50亿―60亿元的利润增量。当然这是基于公开数据和行业参数的情景推演,旨在说明长期战略的潜在价值。

问题是这些信息被市场选择性地忽视了,散户股东们只看到了民生银行眼下的利润困境。

没有被充分解释的“丑陋”数据

在2025年度股东会上,关于高管薪酬的议案虽然通过,但中小股东中的反对比例较受关注。部分股东的反对,仅仅是因为民生银行的财务账面。2025年,民生银行归母净利润同比下降5.37%,ROE在9家上市股份行中排名靠后。2026年一季度末,不良贷款率1.46%,较上年末下降0.03个百分点。但拨备覆盖率142.04%,在股份行中处于较低水平,且较上年末略有下降。关注类贷款率2.75%,环比微升,这类贷款是潜在不良的先行指标。重组贷款余额维持在较高水平,其后续迁徙情况值得关注。

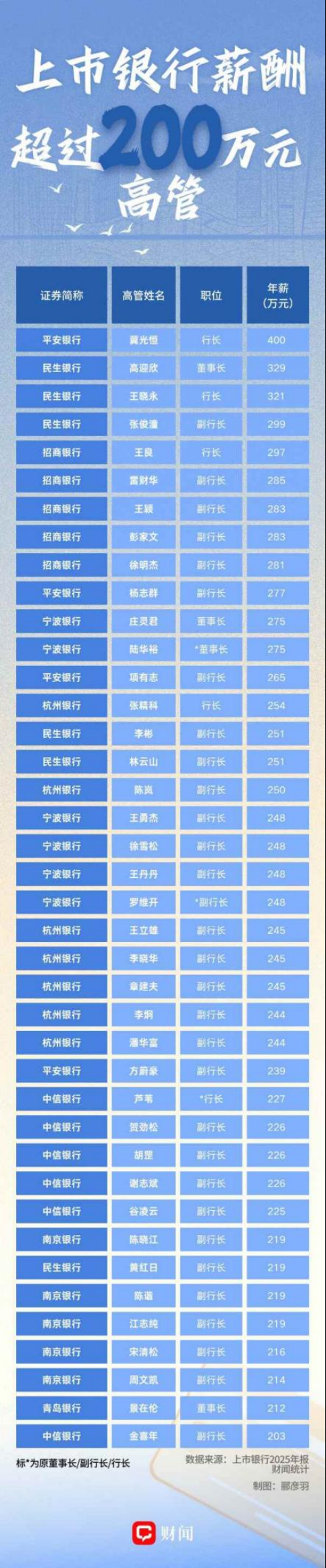

在这样的背景下,高迎欣2025年税前薪酬合计约329万元显得格外醒目,根据财闻对42家上市银行291位高管“税前报酬”的梳理,民生银行董事长高迎欣以329.20万元的税前报酬,在上市银行的高管收入中名列第二,仅次于平安银行行长冀光恒的400.01万元。

利润的下滑,让高迎欣的高薪备受非议,也因此导致中小股东的集体投票反对。

但其实有一些数据,是需要人给出解释的。比如,民生银行2025年末拨备覆盖率为142.04%,这一水平的形成,是因为当年核销不良资产524.77亿元(相当于2025年归母净利润的1.72倍,当年该行归母净利润同比降5.37%)。核销会消耗拨备――这是会计常识。还有关注类贷款率上升,与行业周期性压力有关。2025年全行业关注率普遍上行,民生银行的关注率2.75%,其实低于部分股份行披露的关注率水平。

这些解释,银行年报里有,但未被单独提炼阐释,更未进行针对性的传播,让公众和投资者知道这些措施对银行中长期发展的意义,如此一来,高迎欣的高薪就成为市场争议话题。

民生银行的办公室、董秘办,本应承担把复杂财务数据“翻译”成股东听得懂的语言的角色。但现实中:一份长达300页的年报,90%的股东看不懂。那些本可以化解质疑的对比数据――有实证研究证实存在显著相关性的薪酬与中长期业绩的挂钩关系、拨备消耗与核销的联动、关注率的行业排名――全部散落在附注里,没有人把它拎出来说清楚。像民生银行就明确高管年薪与市值和业绩挂钩,其2023年高管薪酬情况也与当年业绩改善密切相关,这类数据本可以成为回应质疑的有力依据,却被淹没在附注中。于是,“账外成绩”变成了“看不见的成绩”。本可厘清的问题,因缺乏主动解读,反而陷入争议。

部分股东在股东会上投反对票,不是因为他们看了年报、算了数据。他们不过是被股吧里流传的“三组数字”带了节奏:薪酬靠前、利润垫底、拨备最低。但银行办公室、董秘办的工作人员,却从未主动向市场释疑一句“那是核销导致”。

市场需要一把“透明的尺子”

高迎欣的“账外成绩”不是不存在,而是没有被有效传达。要改变这一局面,银行或可考虑:

在年报中增设“长期战略价值量化分析”章节,模拟科技投入、客群优化等举措对未来3―5年财务的潜在影响;在业绩发布会上,用图表展示核销与拨备的联动关系、关注率与同业的对比,帮助投资者理解短期指标的波动原因;建立高管薪酬与中长期业绩挂钩的披露机制,明确薪酬中与战略执行相关的部分。

这些做法并非强制要求,但有助于减少信息不对称,让市场看见那些“看不见的成绩”,这不是银行一家的问题,而是整个银行业投资者关系管理的共性课题。此前,杭州银行也因为高管的业绩没有被充分看见,受到了中小股东的质疑。

如果银行能够主动用数据说话,把“科技投入→降本增效”“客群优化→风险改善”的量化逻辑清晰呈现,市场对高管薪酬的理解或许会更加理性。届时,中小股东的反对票或将大幅减少。

当然,除了银行需要自证高管价值,市场也需要一把能丈量银行高管、中层乃至每一位从业者业绩,用以评价其薪酬与工作价值的尺子。Y角兽也在积极研发、设计、制作这样的尺子。此前,Y角兽也曾发布过《中国版银行家视角评分系列》,但这样的尺子需要岁月的沉淀和时光的锤炼,才能最终得到大众的认可。而眼下,银行可能更加需要通过自己出面充分解释,才能改变高管薪酬质疑一边倒的舆情劣势。