来源 :新浪财经2026-04-06

存款付息率大幅下滑,民生银行越来越留不住公司客户了。

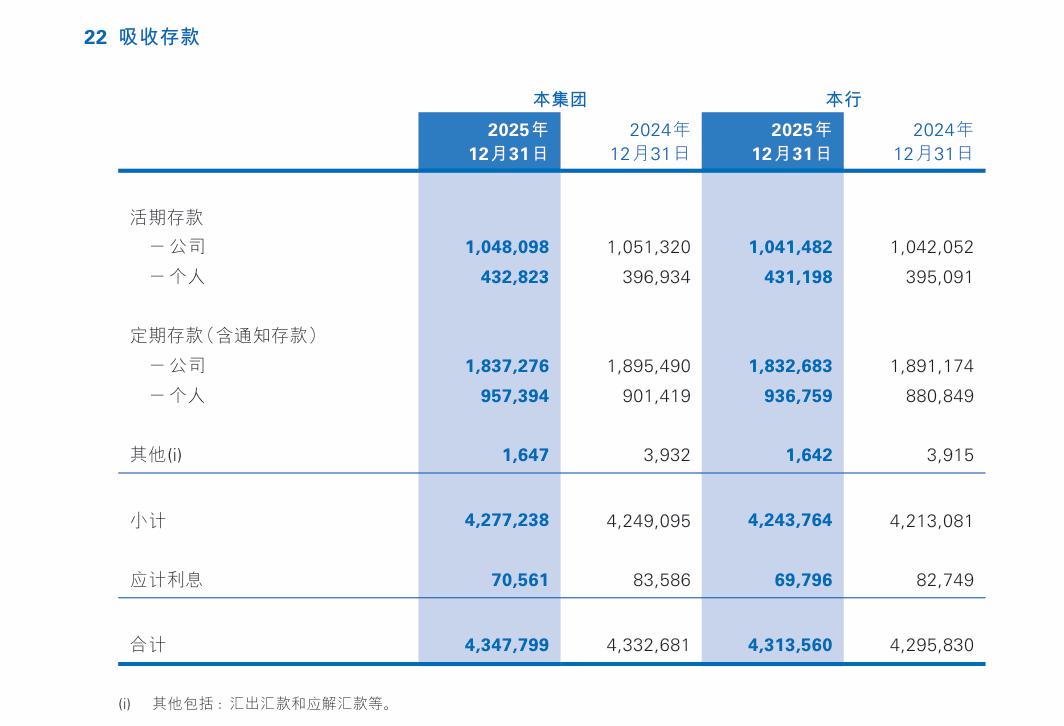

数据显示,2025年民生银行公司存款付息率比上年下降42BP。结果就是,2025年末,民生银行公司存款余额28,741.65亿元,比上年末减少590.61亿元,降幅2.01%。

其中,2025年末,民生银行公司活期存款余额10480.98亿元,较2024年末减少32.22亿元;公司定期存款(含通知存款)余额18372.76亿元,较2024年末减少582.14亿元。

存款结构方面,截至2025年末,民生银行集团吸收存款总额42772.38亿元,比上年末增加281.43亿元,增幅0.66%。从客户结构看,公司存款占比67.46%,个人存款占比32.50%。

在2025年财报中,民生银行行长王晓永强调,这一年,我们以负债为基,深耕细作,锻造穿越周期的韧性。强化合规约束和主动管理,坚决落实自律要求,强化定价管理,深入各类交易场景抓优质负债,“先立后破”优化负债结构。代发业务规模、国际结算量均显著增长;存款付息率降至1.74%,下降40BP;净息差1.40%,同比提升1BP,动态表现优于市场整体水平。

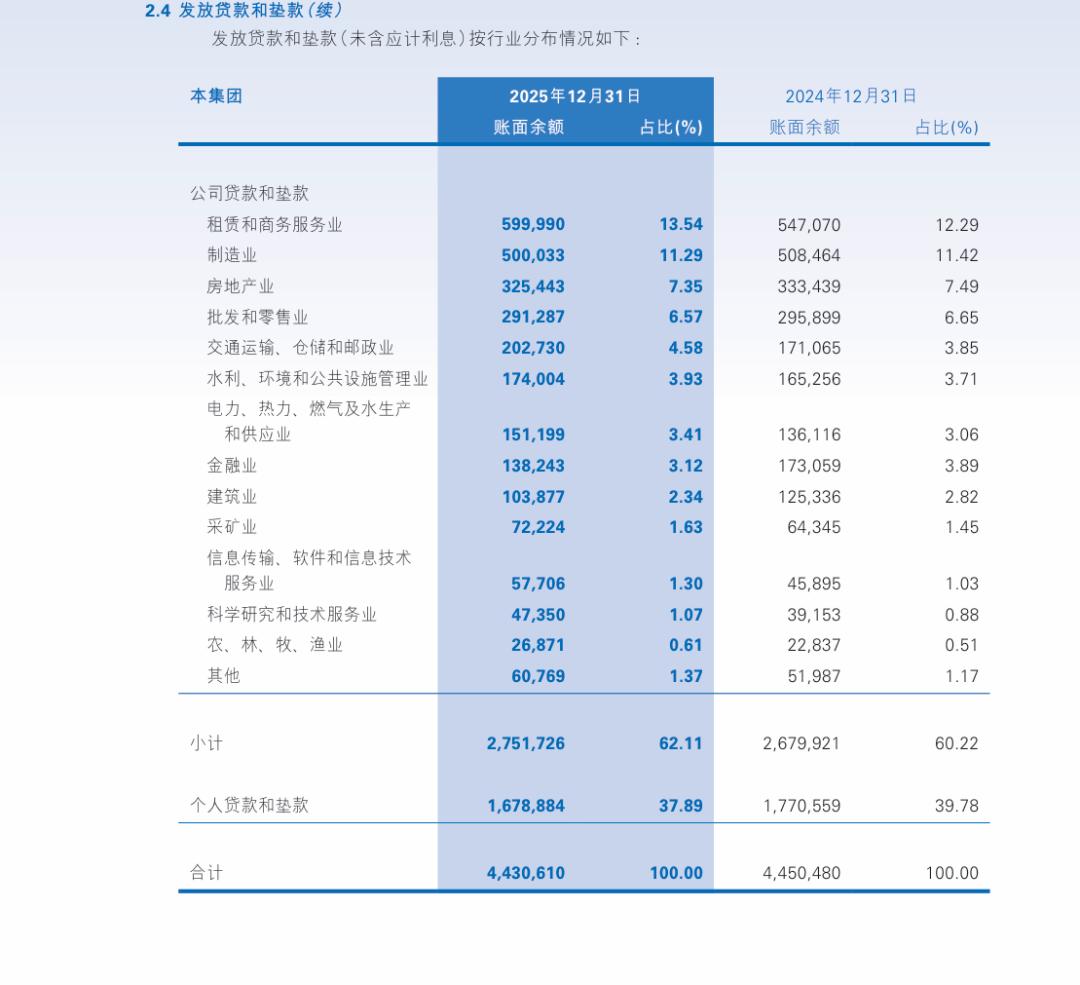

负债端,公司存款规模下行明显,资产端,民生银行的公司贷款规模还是稳住了。2025年末,民生银行实现公司贷款及垫款27517.26亿元,在整体贷款规模下降的大背景下,仍保持住了2.68%的增长,可谓相当难得。

其中,2025年末,民生银行一般公司贷款余额26273.35亿元,比上年末增加 1,640.57亿元,增幅6.66%。

对此,民生银行解释称,报告期内,本行将公司金融作为助力实体经济高质量发展的重要手段,不断优化客户分层分类经营体系,提升大中小微个人客户的一体化服务质效;强化结算拓展,坚持优化负债结构,大幅压降负债成本;围绕“五篇大文章”,深化重点领域信贷支持;加强优势产品组合运用,扎实推进供应链金融、代发等战略业务;完善对公风险管理体制机制,全面夯实一道防线建设;稳步提升数字化赋能及系统支撑能力,推动公司业务可持续发展。

不过,虽然2025年民生银行的公司贷款和垫款的规模有所增长,但是由于收益率大幅下滑,相关收入也大幅下跌。

数据显示,2025年末,民生银行公司贷款和垫款实现利息收入824.53亿元,同比2024年末减少128.94亿元。

行业投放方面,民生银行公司类贷款主要集中在租赁和商务服务业、制造业、房地产业。

截至2025年末,民生银行在租赁和商务服务业贷款总额5,999.90亿元,比上年末增加529.20亿元;制造业贷款总额5,000.33 亿元,比上年末减少84.31亿元;房地产业贷款总额3,254.43亿元,比上年末减少79.96亿元。

截至2025年末,民生银行公司类不良贷款主要集中在房地产业、批发和零售业、制造业,三大行业不良贷款总额合计244.00亿元,合计在公司类不良贷款中占比71.76%。

民生银行解释称,不良贷款变动方面,主要是租赁和商务服务业受个别对公客户降级影响,不良贷款额比上年末增加30.26亿元;批发和零售业受经营环境变化、竞争加剧等影响,不良贷款额比上年末增加23.56亿元;房地产业由于加大不良处置力度,不良贷款额比上年末减少49.62亿元。举报/反馈