营收四年首度转正,净利仍连降两年;员工锐减近两千,环渤海大区亏掉26亿。这家“三十而立”的民营银行,正在一场静默的“瘦身”与“换血”中寻找生路。

近日,民生银行交出了三十周岁生日后的首份年报。营收1428.65亿元,同比增长4.82%――这是自2021年以来,民生银行首次实现年度营收正增长。然而,归母净利润305.63亿元,同比再降5.37%,连续第二年下滑。2023年到2025年,三年间净利润累计蒸发约52.6亿元。

更令人侧目的是,信用减值损失高达539.50亿元,同比激增18.64%。相当于每赚1元钱,就要拿出近0.38元去填补坏账“窟窿”。在这些财务数字的背后,一场更为深刻的手术正在悄然进行:员工在减少、网点在收缩、区域版图在重构。

01

财务“两张皮”:营收回暖,利润失血

2025年,民生银行利息净收入1001.26亿元,同比微增1.46%。非利息净收入427.39亿元,同比大增13.67%。非息收入占比升至29.92%,创近年新高――这说明银行在财富管理、债券交易等中间业务上的努力初见成效。

然而,营业支出同样大幅增长。信用减值损失539.50亿元,同比多计提84.76亿元。其中,发放贷款和垫款减值损失479.01亿元,同比增加22.80%。与此同时,不良贷款率从1.47%升至1.49%,不良贷款总额增加5.44亿元至661.54亿元。

最值得警惕的是“损失类贷款”――五级分类中最差的一档。2025年末,损失类贷款余额413.36亿元,较年初的334.50亿元猛增23.58%。这意味着,大量贷款已被判定为“基本无法收回”,未来核销压力巨大。

逾期贷款也在攀升。年末逾期总额958.03亿元,较年初增加28.44亿元,逾期率2.16%。其中逾期3年以上的贷款从56.74亿元增至76.08亿元,长期逾期的“硬骨头”越积越多。

官方在年报中解释:“主要是零售类贷款新生成不良有所增加。”信用卡透支不良率从3.28%飙升至3.87%,小微贷款不良率从1.54%升至1.63%。前几年信用卡、小微业务的激进扩张,正在集中付出代价。

02

人员“加减法”:1832人离职,薪酬总额持平

截至2025年末,民生银行集团在职员工61658人,较2024年末的63490人减少1832人,降幅2.89%。其中,本行员工58982人,附属机构员工2676人。本行员工中,管理类岗位6068人,专业类岗位52914人。

减员的同时,机构数量也在做减法。2025年末,支行营业网点2389家,较上年末减少约110家。一般支行从约1300家降至1257家,社区支行从1010家降至989家,小微支行从约160家降至143家。关闭的网点多为社区支行和小微支行,反映出银行在零售端“降本增效”的决心。

然而,薪酬总额并未同步缩减。2025年员工薪酬(含董事薪酬)312.90亿元,同比仅微降0.08%。在1832人减少的情况下,薪酬总额几乎持平,意味着留下的员工平均薪酬有所提升。银行并非简单“降薪”,而是在“优化人员结构”――裁撤低效岗位,保留核心人才。

值得关注的是“薪酬追索扣回”机制的持续深化。年报明确披露,本行对高级管理人员、关键岗位及对风险有重要影响岗位人员建立绩效薪酬延期支付及追索扣回机制。2025年,全行绩效薪酬追索扣回情况已提交董事会审议。这意味着,过去几年放出去的贷款如果“爆雷”,相关人员的奖金可能被追回。这种“反向讨薪”制度,正在重塑民生银行的信贷文化。

03

区域“冰与火”:环渤海巨亏26亿,东北暴增481%

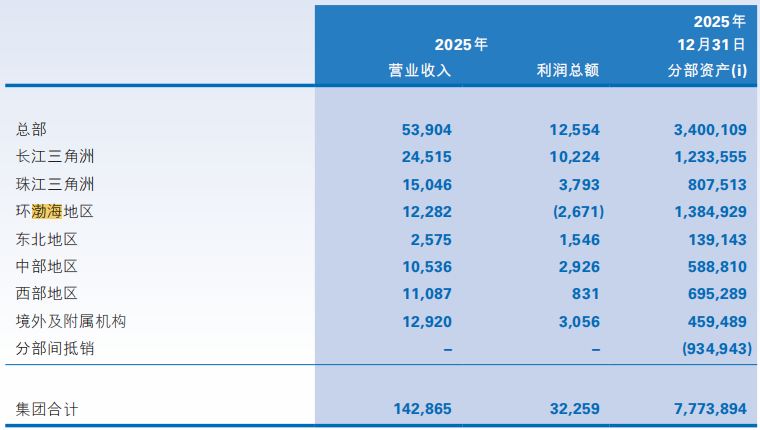

如果将民生银行的资产负债表按区域摊开,各分行的表现可谓“冰火两重天”。总部及长三角、东北地区利润大增,而环渤海、珠三角、西部地区利润大幅下滑。

最惨烈:环渤海地区。 这个涵盖北京、天津、山东、河北等经济重镇的大区,2025年营业收入122.82亿元,同比下降22.98%;利润总额由盈转亏,巨亏26.71亿元,同比暴跌142.96%。资产总额1.38万亿元,占全行17.7%,却贡献了全行主要的亏损来源。北京分行作为该区域的核心,资产规模高达近万亿,其经营压力可想而知。

总部本身利润大增63.55%至125.54亿元。总部利润与环渤海巨亏同时出现,暗示民生银行可能将大量优质资产和利润“上收”至总行,而让地区分行承担更多的风险成本。

最亮眼:长三角地区。 营业收入245.15亿元,同比增长11.77%;利润总额102.24亿元,同比增长44.94%。资产规模1.23万亿元,占全行15.8%。这一区域凭借活跃的民营经济和较低的信用成本,成为民生银行最稳固的“利润奶牛”。

最“黑马”:东北地区。 虽然资产规模仅1391亿元,占全行1.8%,但营业收入增速21.86%为各区最高,利润总额15.46亿元,同比暴增481.20%。当然,基数效应明显(2024年利润仅2.66亿元),但如此增幅仍值得关注。

最意外:西部地区。 营业收入110.87亿元,同比增长7.84%,但利润总额仅8.31亿元,同比暴跌52.05%。新增的营收几乎全部被信用成本“吃掉”,西部扩张的盈利转化效率存疑。

在2025年报中,民生银行详细列出了各分行的资产总额、员工数量和机构数量。其中,长沙分行资产总额723.68亿元(上年为788.88亿元),员工1058人(上年为1064人),机构数量42家(上年为41家)――这种“相对稳健”的姿态与中部地区整体的表现形成呼应。

2025年,该行中部地区营业收入105.36亿元,同比下降2.8%;但利润总额29.26亿元,同比增长18.27%。中部地区在营收收缩的情况下,利润反而增长,主要得益于资产质量改善和成本控制。

04

零售之殇:信用卡不良飙升,业务“踩刹车”

区域分化的背后,民生银行面临着一个更根本的结构性问题――零售业务的“失速”。

2025年,个人类贷款总额较年初“缩水”916.75亿元,在总贷款中的占比从39.77%降至37.89%。规模收缩的同时,个人类不良贷款率从1.80%攀升至1.92%。

信用卡业务尤其成为“重灾区”。2025年,民生银行在银登中心密集处置信用卡不良资产包,全年累计处置规模超过270亿元,涉及近70万借款人,创下了单家机构个贷不良处置规模的历史新高。这些被处置的不良贷款平均逾期天数长达4到5年,回收难度极大。前几年信用卡业务粗放扩张留下的“后遗症”正在集中爆发。

面对这一局面,民生银行做出了关键人事调整:让信用卡中心总经理孙兴兼任总行个人金融部总经理,明确任务就是全力化解信用卡风险。同时,信用卡透支余额也从4772.47亿元大幅压缩至4324.60亿元。业务“踩刹车”的同时,坏账却在加速暴露。这种“前堵后漏”的局面,短期内还将持续影响银行的利润表现。

结语

2026年1月,民生银行迎来成立30周年。董事长高迎欣在致辞中写道:“百年民生,三十而励。”但年报中的数字,却揭示出一家银行在三十年关口上的艰难蜕变。

营收增长是“止血”的标志,利润下滑是“割肉”的代价,员工锐减是“减负”的手段,环渤海巨亏则是“病灶”的暴露。在“五篇大文章”的战略牵引下,民生银行正试图实现一场艰难的战略转型――从过去依赖信用卡、小微贷款的粗放增长模式,转向更加均衡、稳健的高质量发展轨道。

但转型注定伴随阵痛。近五年累计超过2800亿元的信用减值损失,意味着过去激进的信贷文化付出了沉重代价。如今,新的管理团队通过优化人员结构、调整区域布局、严格薪酬追索,试图为这家“三十而立”的银行重塑根基。