信用卡业务收缩,民生银行靠减员降本增效。

整体业绩,2025年民生银行虽然营业收入扭亏,实现营业收入1428.65亿元,同比增长4.82%;但是归母净利润已经连续两年下滑,2025年归母净利润同比下滑5.37%,典型的“增收不增利”基本面。

如此归母净利润,主要是对公业务拖了民生银行的后腿。2025年民生银行对公业务利润总额下滑43.91亿元,同比下滑13.31%。

相比之下,零售业务算是“加分项”,2025年实现利润总额117.75亿元,同比增长1.44%。

但是,在2025年,信用卡业务并未给民生银行零售业务增光添彩,和对公业务一样,信用卡业务扮演的也是拖后腿的角色。

01

2025年信用卡贷款减少448亿元

降幅居A股上市股份行首位

在零售方面,民生银行是行业公认的“小微之王”,小微业务是其零售“主心骨”。

民生银行也很看重这一块业务,2025年民生银行仍在努力深耕普惠大业,深化小微金融服务,通过链式营销拓展供应链客群,推出“中小信贷计划”、“小微蜂巢计划”,产品方面也有“民生E链”、“国补贷”、“易创E贷”等产品入市,深入到产业集群、产业园区、科创及外贸小微企业。

如此努力,效果不是没有,却也相当有限。仅看2025年末数据,2025年末民生银行小微贷款总额5876.72亿元,同比减少553.42亿元;小微贷款不良贷款率1.63%,也较上年末增长了9BP。

除了规模、质量下滑,小微业务也越来越不挣钱了。2025年民生银行普惠型小微企业贷款累计发放金额6,917.89亿元,平均发放利率3.50%,比上年下降77BP。

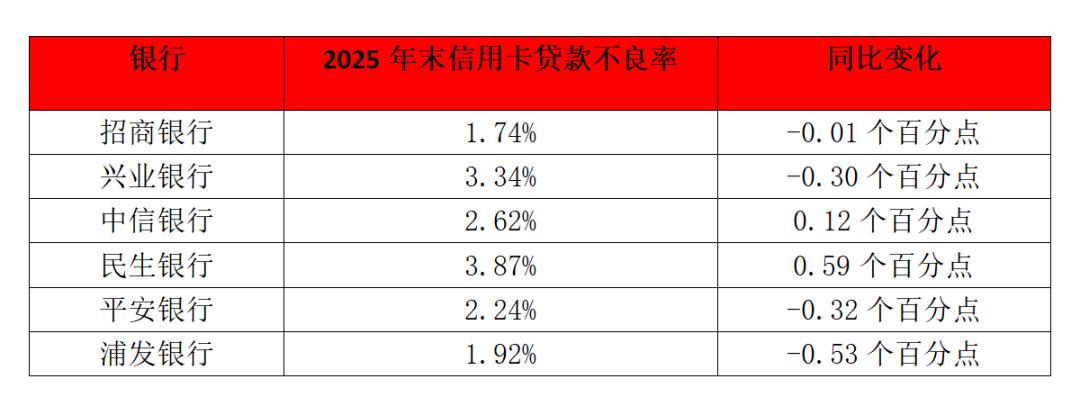

主要零售业务展业艰难,个人房贷业务独撑大梁,信用卡业务仍相当焦灼。2025年末,民生银行信用卡贷款总额4324.60亿元,较上年减少447.87亿元。并且,信用卡规模骤降,贷款质量却大幅下滑,2025年末信用卡不良率高达3.87%,一年时间不良率增长了59BP。

和其他8家A股股份行相比,2025年民生银行的信用卡贷款规模减少是最大的一家股份行。

数据来源:各家股份行2025年年报,财报星球整理

在财报中,民生银行提到,截至2025年末,本集团不良贷款主要集中在总部、长江三角洲和西部地区,不良贷款总额分别为180.36亿元、 136.66亿元和105.50亿元,合计占比63.87%,其中总部不良贷款主要是信用卡业务。

为了压降不良率,2025年度民生银行通过向第三方转让方式共处置不良金融资产账面原值人民币160.00亿元,较2024 年度增加37.32亿元。

但是,与已经披露了相关业绩指标的股份行相比,民生银行的信用卡不良率仍在上升,并且是为数不多的信用卡不良率超过3%的股份行。

数据来源:各家股份行2025年年报,财报星球整理

02

信用卡中心一年减员611人

业务收缩,民生银行也在通过减员降本增效。

数据显示,2025年末,民生银行信用卡中心员工数量为7,619人,较2024年末的8,230人减少611人。

而截至2025年末,民生银行在职员工61658人,较2024年末减少1832人。这意味着2025年有接近三分之一的减员员工来自信用卡中心。

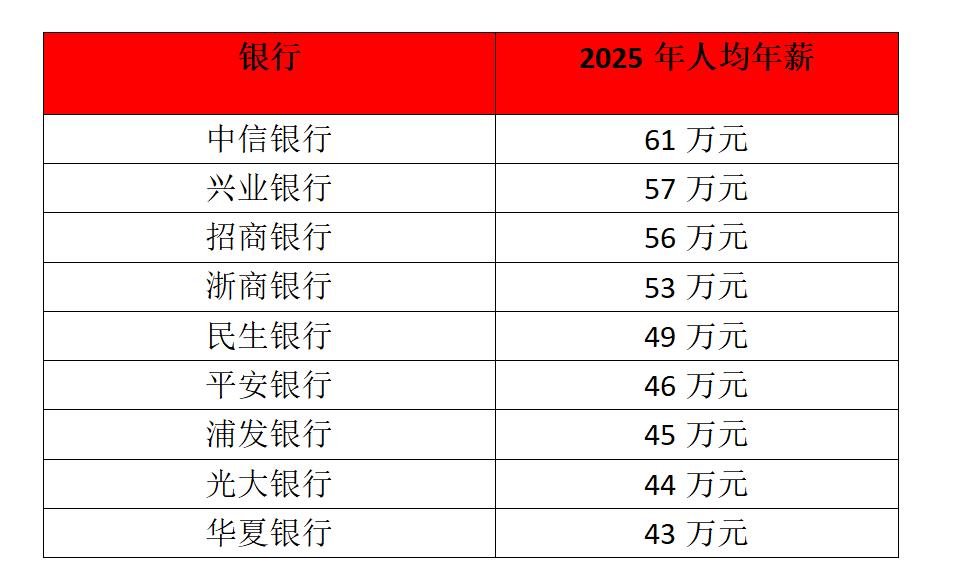

据相关媒体估算,2025年民生银行人均年薪49万元,在股份行中属于中等偏上的水平。

人均薪酬计算方式:((应付职工薪酬合计:期末余额-劳务派遣薪酬合计:期末余额)-(应付职工薪酬合计:期初余额-劳务派遣薪酬合计:期初余额)+(支付给职工以及为职工支付的现金-劳务派遣薪酬合计:本期增加))/((期初员工总数+期末员工总数)/2)

一个人49万元,减员600多号人,2025年民生银行信用卡中心用人总成本确实可以压降不少。

2025年9月,北京金融监管局正式批复孙兴民生银行信用卡中心总经理任职资格。2025年11月,孙兴兼任民生银行总行个人金融部总经理。

简历显示,孙兴拥有超过30年金融从业经验,曾先后担任民生银行乌鲁木齐分行行长、合肥分行行长等职务。

面对信用卡这个“烫手山芋”,不知道孙兴在2026年将如何出招?