在国内,业绩最差、金融行为违规最多的全国性股份制银行,也许民众想不起名字,但若说起口碑差名字又最响的银行,那非民生银行莫属。

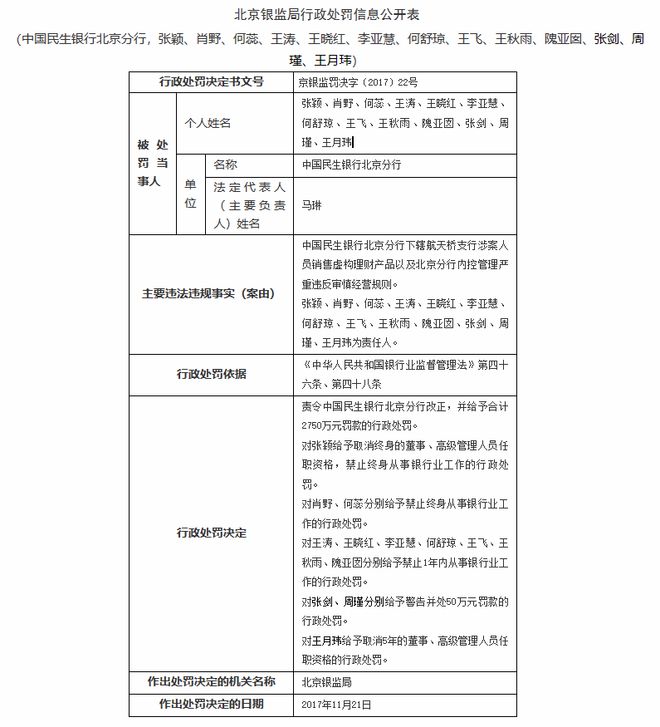

2017年,在被热播剧《人民的名义》“点名”的热度还没过,民生银行即被曝出30亿理财“飞单”惊天大案,时任该行北京分行航天桥支行行长张颖等人,向上百名私人银行客户违规销售虚假理财产品用以表外放贷,掩盖约30亿元的票据造假窟窿。

同年,民生银行首席信息官林晓轩涉受贿犯罪被“双开”。再往前追溯到2015年初,刚走马上任不到一年的民生银行党委书记兼行长毛晓峰被中纪委带走协助调查。一系列风险事件将民生银行内部存在的重大内控黑洞暴露无遗。

北京银监会公布对民生银行北京分行及张颖等人的处罚决定

来源:国家金融监督管理总局北京监管局网站

在那之后,民生银行似乎开始被监管部门重点关注。据不完全统计,仅2017-2021年4年内,民生银行被银保监会公布违规超150次、被罚没近6亿、多次要求整改,成为业内的“罚单之王”。

监管层似乎想通过处罚手段来督促民生银行加强内控、引导其回到稳健发展的正确路线上。

然而,六年过去了,民生银行“卧薪尝胆”并没有见成效。不仅发展有些“脱轨”,而且进入今年以来,更是进入多事之秋,负面和不利事件频频爆发。

近期,民生银行公布半年报,营收和利润再次“双降”。祸不单行――8月,民生银行被国家金融监管总局开出4780万元的大罚单,又被交易商协会点名警告、要求全面深入整改;筹备6年发行500亿可转债叫停;主承销的债券有30只发生违约等。

遥想当年,在第一任董事长、全国工商联的杰出领导人经叔平的带领下,民生银行不仅在2000年就实现A股上市,而且在2005年成为国内最早完成股权分置改革的商业银行,也是最早提出专注服务民营企业的股份制银行,被业界誉为“中国商业银行市场化改革模范生”,成为中国金融业改革的一面旗帜。

接替经叔平的第二任董事长董文标,更是把民生银行带入了发展的快车道。民生银行的总资产从2006年的7000亿攀升至2014年的4万亿,增长近5倍;收入从2006年的175亿暴涨到2014年的1355亿,增长超6倍。就连元气森林创始人唐彬森曾在接受媒体采访时说,自己的第一桶金是买民生银行股票赚的钱。

然而,今非昔比。多年间,在被监管不断“敲打”下,民生银行不仅没有“改头换面”,反而走入了恶性循环的怪圈。历史包袱尚未解决、新的难题又频频出现,新账旧账一起算的民生银行似乎难以重返昔日“股份制银行优等生”的高光时刻。

民生银行的业绩很好诠释了什么叫“没有最惨,只有更惨”。

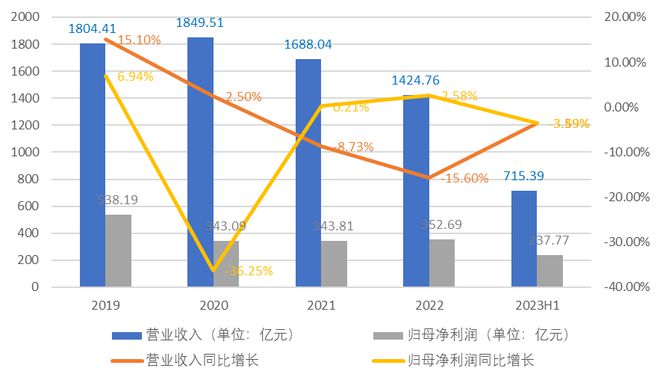

根据近期公布的半年报数据,今年上半年,民生银行实现营业收入715.39亿元,同比下降3.58%;实现归母净利润237.77亿元,同比下降3.49%,再度刷新营收和利润的“双降”记录。

2023年上半年民生银行主要业绩指标

来源:民生银行2023年半年报

事实上,近三年民生银行营业收入连续负增长。民生银行今年上半年的营收规模,已经跌到了9年以来第二低点,仅比最低的2017年上半年营收略高。此外,净利润也呈现下降趋势,民生银行的经营倒退可谓是非常明显。

2019年至2023年上半年民生银行营业收入、归母净利润及其变化

来源:民生银行财报

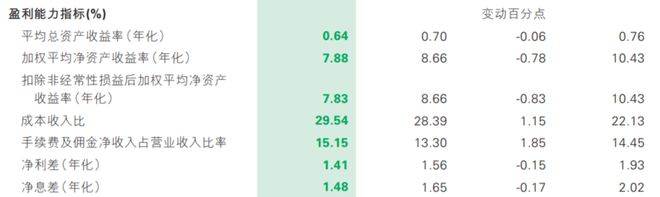

民生银行上半年其他经营指标也并不理想,占营收大头的利息净收入同比下降6.36%,是继2021年和2022年后的再度负增长。盈利能力方面,民生银行退化得更严重。今年上半年,民生银行的ROA、ROE、净利差和净息差四大盈利能力指标均同比下滑。

2023年上半年民生银行盈利能力指标

来源:民生银行2023年半年报

其中,最能体现银行盈利能力的指标净利差和净息差,2023年上半年分别为1.41%和1.48%,相比2021年的2.12%和2.14%降幅均超过30%,而且从2020年开始呈现出明显的下滑趋势。

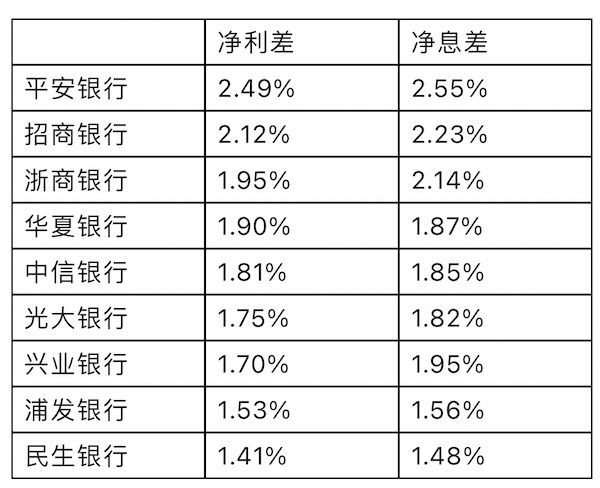

放眼全部9家A股上市全国性股份制银行,民生银行的净利差和净息差也处于垫底的位置,而且与除浦发银行之外的其他股份行还有不小的差距。

2023年上半年9家A股上市全国性股份制银行净利差和净息差情况

来源:各银行2023年半年报

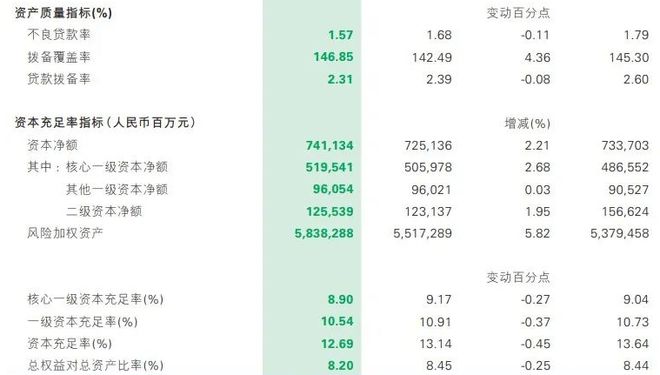

资产质量方面,今年上半年民生银行的不良贷款率虽然同比略有下降,但仍在行业中排名靠后。

资本充足率方面,今年上半年民生银行的核心一级资本充足率、一级资本充足率和资本充足率均出现同比下降,同样在行业中排名靠后。

2023年上半年民生银行资产质量和资本充足率指标

来源:民生银行2023年半年报

再横向比较一下,9家A股上市股份制银行近两年半的收入增长情况,可以发现民生银行是唯二实现“三连降”的银行之一,而且累计三年收入降幅最大。

在其他股份制银行大多稳定增长的同时,民生银行却出现了发展倒退,与同行的差距也越拉越大。

2021年至2023年上半年9家A股上市股份制银行收入增长情况

来源:各银行财报

业绩糟糕、增长退步,民生银行股价也持续低迷,估值也长期处于低位。

民生银行A股股价从2020年7月达到阶段高点5.41元后一路阴跌,一直跌到最低3.09元,跌幅达43%。直到今年二季度跟着大势拉了一波鲜有涨停的“短暂辉煌”,但辉煌之后再度回归平静。

估值方面,民生银行PB仅有0.32,在9家A股上市股份制银行排名垫底。

民生银行A股股价走势图,来源:Wind

令人关注的是,民生银行的口碑也同时变差。

根据英国《银行家》杂志联合Brand Finance(品牌金融)推出的《2023年全球银行品牌价值500强》榜单显示,2023年民生银行排名下滑13位至第46名,品牌价值也从98.34亿美元降至75.23亿美元,缩水23.11亿美元。排名下降和品牌价值缩水的幅度都是上榜的中国商业银行中最大的。

那民生银行连年收入负增长的问题究竟出在哪里?

根据历年财报,民生银行70%以上的收入来自于利息净收入。财报数据显示,民生银行利息净收入从2021年开始出现同比下降,至今年上半年,降幅分别为6.99%、14.56%和6.36%,基本与收入降幅保持一致。也就是说,民生银行收入持续下滑的“罪魁祸首”是赚利差的传统贷款业务。

近一步来看,根据2023年半年度报告,今年上半年民生银行实现利息净收入513.34亿元,同比减少34.89亿元,其中零售业务利息净收入为254.05亿元,同比减少约11.48亿元。这么计算下来,民生银行的对公业务利息净收入同比减少23.41亿元,占利息净收入减少总额的比重约为67%。前两年情况大体如此。

这么分析下来,民生银行发展倒退主要问题出在对公业务上。在对公业务中,房地产贷款业务似乎是民生银行最大的心病。

根据半年报,截止到今年6月末,民生银行对公贷款占总贷款的比重为60%,主要集中在租赁和商务服务业、制造业、房地产业三个行业。

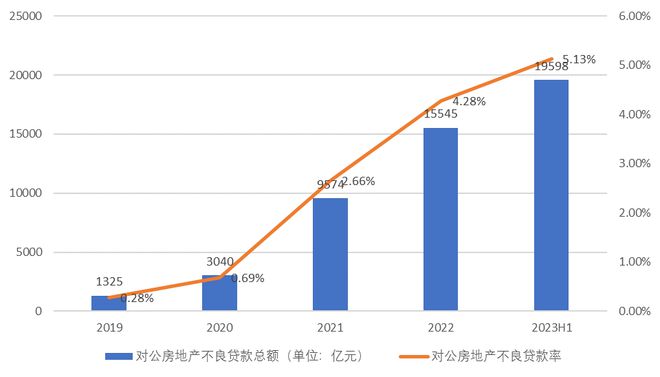

房地产业贷款虽然占总贷款的比重仅为8.70%,排在第三位,但其不良贷款占不良贷款总额的比重却高达44%,远高于其他行业的不良贷款。房地产不良贷款率也高达5.13%。房地产贷款这几项数据在12家全国性股份制银行中均排在前列。

2023年上半年民生银行贷款按行业划分的贷款情况

来源:民生银行2023年半年报

曾几何时,大房企曾是民生银行最重视的合作伙伴,房地产业务也一度在很长时间成为拉动其资产规模扩增的最大引擎。2008年,民生银行成立了地产金融事业部,作为四大事业部之一,同年并开始主办“中国不动产金融年会”;2014年,民生银行提出地产金融的“投行化”,并开始和大房企频繁合作;2018-2019年间,民生银行先后和正荣、阳光城、金科、佳兆业、蓝光、宝能、泰禾、恒大等18家房企签订了战略合作协议。

而在2018年“中国不动产金融年会”上,民生银行副行长石杰做了《同舟共济,拥抱未来》的主题演讲,并表示:民生银行将持续追随地产行业和客户的转型升级,做地产行业的长线投资者。

那几年,民生银行房地产业务驶入快车道,也帮助其实现了超出行业平均水平的高增长。2019年,民生银行资产规模首度突破6万亿元,由上年末的5.99万亿元增至6.68亿元,增幅达11.46%,房地产业务功不可没。

然而,“成也地产、败也地产”。2017年开始,房地产行业去杠杆大幕徐徐拉起。逐渐蔓延开来的地产债务危机让民生银行陷得越来越深,最后难以自拔。

从2021年开始,民生银行房地产业务的不良贷款率飙升。在当年在房地产业贷款同比下降17.95%的同时,民生银行的房地产业不良贷款规模却骤增214.93%,不良贷款率由年初的0.69%大幅攀升至2.66%。到了2022年,民生银行对公房地产业不良贷款率更是再度飚升至4.28%,一直到2023年上半年末突破5%。

2019年至2023年上半年民生银行对公房地产不良贷款总额及不良贷款率

来源:民生银行财报

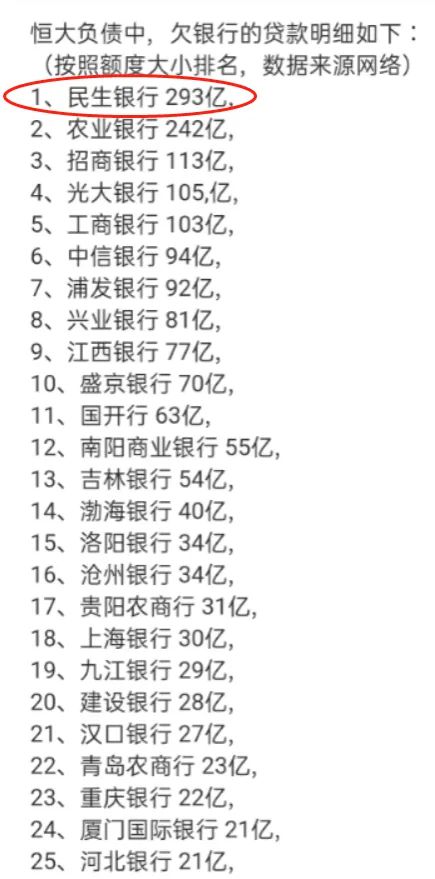

这几年,与地产捆绑较深的民生银行频繁踩雷多家出险的房企,包括泛海、恒大、华夏幸福、泰禾、阳光城。民生银行作为恒大最大的银行债主,对其债务规模高达293亿元。同样深陷房地产困局和巨额亏损中的泛海控股,民生银行对其贷款余额也有212亿元。

这两家房企的风险敞口加起来就超过了500亿,更别提其他几家“暴雷”房企了。

图片来源:腾讯

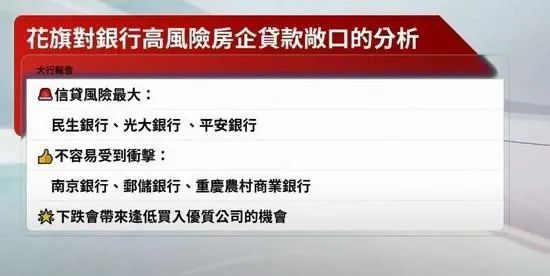

尽管民生银行副行长石杰多次公开表示“房地产项目总体风险可控”,但自恒大、泰禾、阳光城等战略合作伙伴纷纷“暴雷”以来,民生银行的股价一度暴跌。

2021年花旗发布的一篇研报称,民生银行对高风险开发商的风险敞口约1300亿元,占一级资本的27%,在国内大型银行中占比最高。

图片来源:经济通

也许有人会问:精准“踩雷”地产债务危机的民生银行,或许只是运气不好,成为刚巧赶上地产下行周期叠加政策趋严的“大冤种”?

答案当然是否定的。民生银行经营倒退如此严重,归根结底是其业务扩张的简单粗暴以及业务合规和管理内控方面存在的巨大漏洞。

一方面,近年来,新冠疫情叠加经济增长放缓,企业扩产动力减弱,对公贷款需求也有所降低,而对公业务的风险却在扩大。这样的背景下,民生银行还在加快拓展对公业务,而风险更低的零售业务和财富管理业务发展缓慢,难以对冲经济增速放缓和房地产下行周期叠加阶段的对公业务风险,遭遇经营困境就不足为怪了。

另一方面,巨大的内控漏洞也进一步放大了民生银行经营和财务风险。

仅在刚过去的8月,民生银行因内控问题被监管部门开出大罚单,又被交易商协会点名警告:

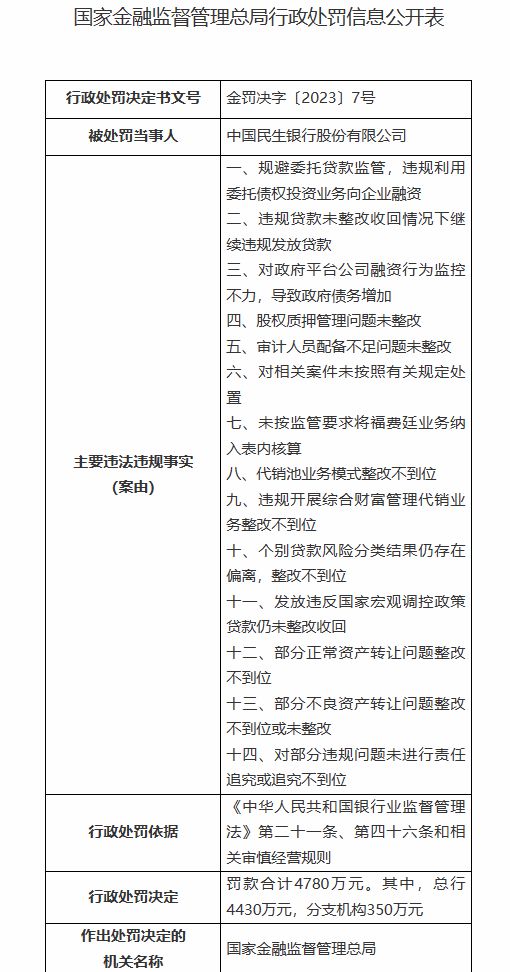

8月18日,国家金融监管总局发布的信息显示,民生银行因规避委托贷款监管,违规利用委托债权投资业务向企业融资等“十四项罪名”被合计罚款4780万元;

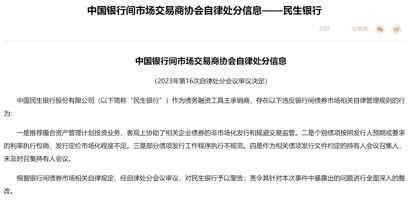

8月24日,交易商协会官网公布信息显示,民生银行作为债务融资工具的主承销商,存在多项违反银行间债券市场相关自律管理规则的行为,交易商协会对民生银行予以警告,责令其针对本次事件中暴露出的问题进行全面深入的整改。

图片来源:国家金融监督管理总局官网

图片来源:中国银行间市场交易商协会官网

这不是民生银行今年第一次被罚。今年2月,民生银行被原银保监会共计罚款8970万元,加上这次,两次累计共被罚超1.3亿元。靠两张罚单轻轻松松实现一个小目标。

如果把时间再拉长一点,据不完全统计,仅2020-2022年三年间,民生银行累计收到超3亿元罚单,成为中国商业银行界名副其实的“罚单之王”。

一次、两次的处罚可能有偶然或疏忽因素所导致,可收到数十次的处罚还不去认真反思和改正,确实有点说不过去。如此“屡教不改”终究还是会“反噬”民生银行。

对于商业银行来说,资本充足率就是银行扩张的生命线。为此,各大银行无不通过各种方式来增加资本充足率,最有效的方式之一就是发行可转债。

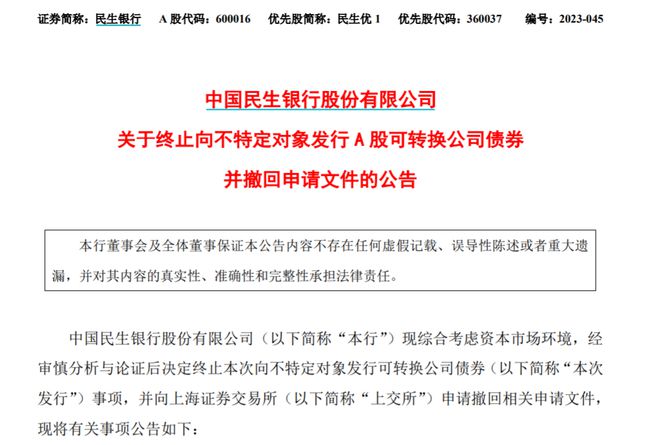

民生银行也筹备了6年,向上交所申请发行500亿可转债来“补血”。不过,民生银行没能如愿以偿。在经过两次问询之后,民生银行发布公告,决定终止发行可转债。

雪上加霜。

民生银行发布公告称撤回发行可转债的申请

来源:民生银行公告

据悉,民生银行于今年3月、7月两次收到上交所关于发行可转债的问询,这两次问询都绕不开其房地产对公业务。3月的首轮问询中,上交所的问题集中于房地产贷款、大额融资必要性、经营情况、合规情况、媒体质疑等五大方面,问题细致且尖锐。民生银行则以公告的形式披露了一份长达48页、近3万字的回复。

在7月的第二轮问询中,上交所直接要求民生银行交一份明细表,列出报告期各期末全部房地产客户的情况,而且要求必须列示出现债务违约、信用评级下调、无法及时兑付债务等风险事项的房地产客户具体名单、应收金额、账龄、是否逾期及逾期时间、减值计提金额、计提依据等。这一次,民生银行“知难而退”,主动撤回了发行申请。

对此,『摩羯商业评论』推测:此役监管部门的意图,就是想让民生银行完整、详细地梳理其房地产业务及其客户情况,并且进一步加强其对该业务的内控合规力度。然而,民生银行似乎并不“接招”,拿不出,或者不想拿出这样房地产客户的明细表。

根据《系统重要性银行附加监管规定(试行)》,对民生银行的核心一级资本充足率要求应不低于8%。截止6月末,民生银行的核心一级资本充足率为8.90%,离“监管红线”尚有一定距离。但考虑到其资本充足率的下降速度以及涉房贷款的减值还未真实反应在报表里,民生银行确有补充资本充足率的急切需求。

关于涉险房贷减值的问题牵涉到民生银行的股东内斗以及成为股东“提款机”,在后文将有详细论述。

此次发行可转债被叫停对民生银行“补血”可以说是不大不小的打击。但凡民生银行未来要发行可转债或其他补充资本金的债券,都需要面对监管部门对其房地产业务的连番拷问,所以问题的根源还在于如何有效减轻对房地产对公业务的依赖、降低涉房资产的风险。

与地产下行以及监管趋严引发的“新账”相比,民生银行的“历史旧包袱”似乎更是难以忽视。

曾几何时,头顶“中国第一家民营银行”光环的民生银行凭借首先打开小微企业贷款市场,多个指标在众多商业银行中排名靠前,一度被视为股份制银行当中的优等生。

民生银行的建立仿造西方银行建立方式,由多家民间资本组建,且有着为民营企业服务的初衷。浓厚的“民营”色彩为民生银行带来发展机遇的同时,也酝酿了巨大的风险――体量庞大的关联交易。

民生银行作为一家服务民营企业的银行,能够向民营企业提供低息巨额贷款。

而民生银行的股东们,恰恰是需要低息巨额贷款的民营企业。换句话说,谁夺得了董事长和大股东的位置,谁在低息巨额贷款去向上就有更多的话语权,能够撬动更大量的资本杠杆,将民生银行的资金池变成自己集团的“提款机”。因此,民生银行在其发展历程中爆发过多次股东争夺股权、董事会席位的事件。

包括刘永好的新希望系、卢志强的泛海系、张宏伟的东方系、史玉柱,甚至安邦在内的众多民营财团等都曾觊觎民生银行的董事会席位甚至控股权,展开了长达数年、惊心动魄的“股东内战”。

来源:野马财经

这些民营企业集团入股民生银行之后,与其发生大量关联交易――民生银行给股东发放天量贷款,或以股东为担保为其他企业贷款。

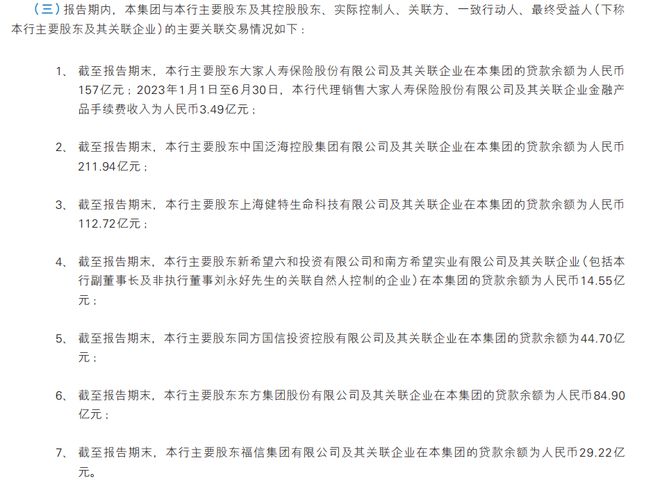

民生银行的股东关联贷款时常被市场诟病。半年报数据显示,截止今年6月末,民生银行对关联方的贷款总额为720.67亿元,其中对其股东及其关联方的贷款总额为655.03亿元,占其公司贷款总额的比重约为2.5%。

其中泛海集团及其关联方的贷款余额高达212亿元,对大家保险、史玉柱的上海健特生命科技、东方集团的贷款余额分别为157亿、123亿、85亿。

民生银行对股东的关联贷款情况

来源:民生银行2023年半年报

极度分散的股权,使得民生银行的各民营企业股东只是为了自身利益考虑去寻求贷款便利化,而不是为了民生银行稳健经营着想,在一定程度上增添资产的坏账隐患。而当股东出现债务问题,或者借关联交易牟利时,民生银行的经营也会受到牵连,风险迅速扩大。

比如泛海控股。今年1月份,民生银行发布公告称,民生银行北京分行以金融借款合同纠纷为由,对卢志强、泛海控股及其关联企业提起诉讼,要求偿还两笔到期的约70亿元的借款。

而ST泛海在一个多月前曾发布公告称,已向民生银行北京分行申请对多笔融资在原到期日的基础上各延长2年,这些贷款总和约为68亿。此前,民生银行曾在泛海控股已经陷入资金困境时多次提供流动性支持。

民生银行发布公告起诉卢志强等

来源:民生银行港股公告

此次因为偿还贷款问题,民生银行与其发起人之一、第六大股东、前董事长以及现任副董事长卢志强“撕破脸”、对簿公堂,这在中国商业银行史上极少见,也颇为不体面。

不过,这也侧面反映出民生银行为了甩开历史包袱、摆脱股东“吸血”,也是费尽脑汁、想尽办法。

泛海控股实控人、民生银行副董事长卢志强

图片来源:长江商报

不过恐怕历史遗留问题并不容易解决。目前泛海控股深陷债务危机,已是自身难保,还钱更是遥遥无期。今年1月,民生银行发布公告称,其股东泛海控股因不履行相关法律义务,其所持有的几乎全部民生银行股份被冻结。

看来,泛海控股偿还所欠民生银行债务的希望渺茫。

民生银行发布公告称泛海控股持有其股份被冻结

来源:民生银行公告

有趣的是,虽然民生银行承认泛海控股确有涉险,对此也采取了加负债权、压降敞口的策略,对存量业务也追加抵押物和担保。泛海控股贷款违约案件已经立案,说明违约事件已经发生,泛海控股的贷款可能已经发生了信用减值,或者至少应定性为不良贷款。

但在民生银行报表中,未明确看到对这两笔涉诉贷款的不良认定和计提准备,其对利润的影响也自然有意或无意被忽略。今年上半年,民生银行确认的信用减值损失相比去年同期甚至同比下降。

如果泛海控股的200多亿贷款最终都被认定为不良贷款,计提大额减值损失的话,对于民生银行本就不充足的拨备覆盖率、资本充足率是个巨大的打击。而其他股东的关联贷款也难以忽视,如果他们同样出现经营困境或财务危机,这些庞大关联交易背后的历史包袱在短期内难以消解,甚至可能会成为“永久坏账”,严重威胁到民生银行的稳健经营和持续发展,使其成为中国版的“雷曼兄弟”。

2020年,民生银行完成领导班子换届,在中国银行深耕30多年的“空降兵”高迎欣接替洪崎,掌舵这家处在风口浪尖的股份制大行。

高迎欣上任后面临的首要难题就是,如何平衡好各方利益,让大家劲往一处使,引导民生银行驶向发展正轨。

民生银行董事长高迎欣

图片来源:腾讯新闻

然而,三年时间过去了,民生银行并没有“知耻而后勇”,状况也没有变好。归根结底就是新的风险频频爆发、历史旧账难以消化。面临如此多难题,民生银行重回顶峰怕是沉疴难愈,道阻且长。