金融市场乱象的整治工作依旧保持高压态势。

根据数据统计,8月(以罚单公布时间为准)国家金融监督管理总局、央行以及外汇管理局3家监管机构对银行业(不包含个人)共计下发了161张罚单,较7月减少56张。

不过由于8月罚单中有两张合计金额接近1亿元的“天价”罚单,因此当月罚没金额仍较前一月大幅增长,合计罚没2.43亿元,环比上涨31.1%。不仅如此,百万级罚单有30张,也较7月的24张有所增加,显示出银行业违规乱象仍待整治。

从处罚原因来看,信贷资金违规流入房地产市场仍是监管部门打击的重点。其中,“违规发放房地产贷款”“信贷资金违规流入房地产领域”等违法违规情形多次被提及。

再现“天价”罚单

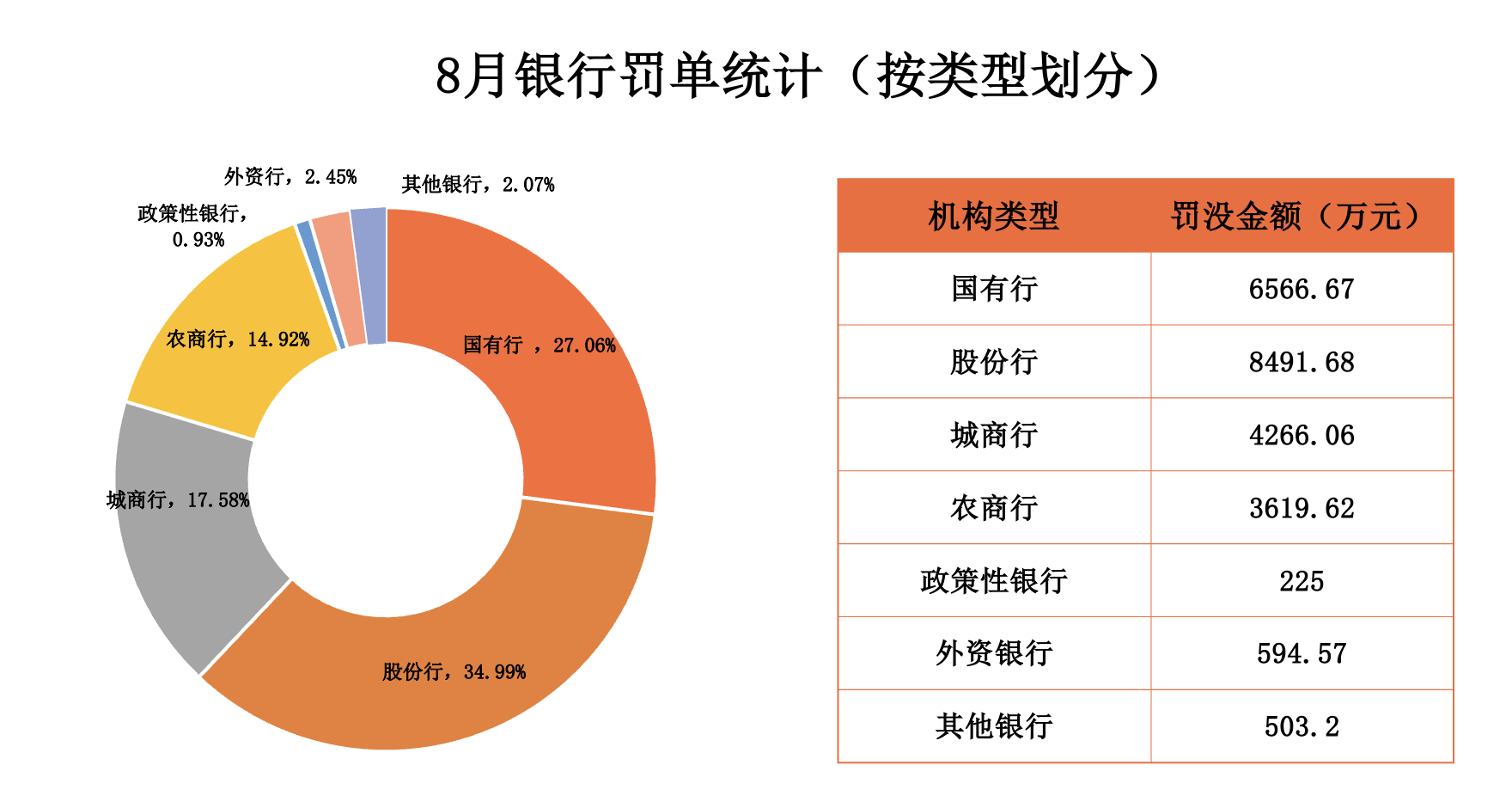

分银行类型来看,与以往国有行和农商行占据罚没金额榜首的情况不同,8月被罚没金额最大的一类银行是股份行,共计罚没8491.68万元。国有行和城商行则分别以6566.67万元和4266.06万元的罚单金额分列第二三名。

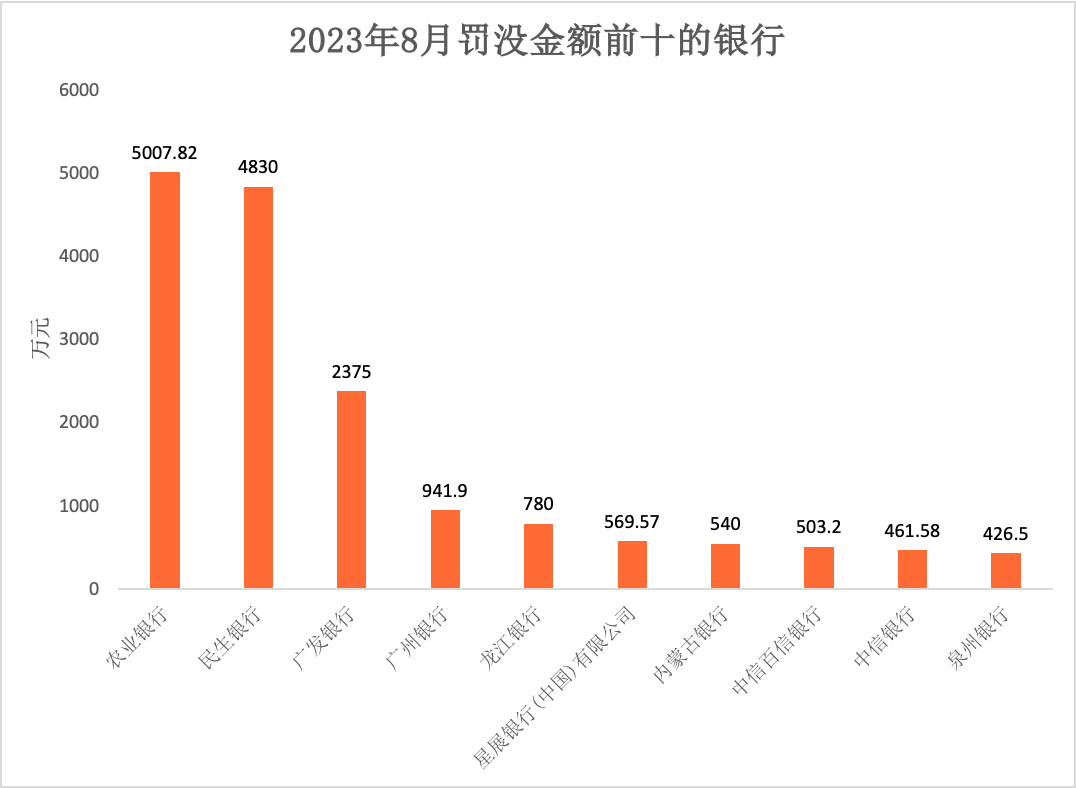

8月罚单中,有近半金额来自国家金融监督管理总局8月18日对民生银行(600016.SH)、农业银行(601288.SH)和广发银行开出的三张大额罚单,三家银行被罚没的金额分别为4780万元、4420.18万元和2340万元,合计超1.15亿元。

具体来看,民生银行因违规利用委托债权投资业务向企业融资、违规贷款未整改收回情况下继续违规发放贷款、对政府平台公司融资行为监控不力导致政府债务增加等14项违法违规行为被罚4780万元。其中,总行被罚4430万元,分支机构被罚350万元。

农业银行和广发银行的违规行为中则均涉及贷款违规流入房地产市场。其中,农业银行因存在农户贷款发放后流入房地产企业、违规向房地产开发企业提供融资等19条违法违规行为被没收违法所得并处罚款合计4420.18万元;广发银行则因违规发放房地产贷款、违规发放土地储备贷款以及违规向企业发放贷款用于土地储备项目等14项违法违规行为被罚2340万元。

不过这三张大额罚单均是对过去违规行为的清算。如对民生银行的处罚是基于2020年原银保监会对民生银行此前年度业务整改评估检查发现问题所作出的;农业银行和广发银行受到处罚的违规问题则是原银保监会在2019年检查中发现。

对于收到的大额罚单,三家银行分别回应称相关问题已于当年立查立改,绝大部分问题已整改到位,同时着力加强对问题根源的整改,并对相关责任人进行了严肃问责。

不过受到此次大额罚单的影响,三家银行也成了当月罚单榜中排名前三位的银行。其中,农业银行合计被罚没5007.82万元,位列榜首,占到国有行罚单总额的76.3%;民生银行和广发银行以4830万元和2375万元的罚没金额分列二三位,合计被罚没7205万元,占到股份行罚单总额的84.85%。

资料来源:

资料来源:

民生银行遭遇“多事之秋”

除收到国家金融监督管理总局下发的千万罚单外,民生银行8月的另一件大事是撤回了筹划6年之久的可转债申请。

8月11日晚,民生银行发布公告称,公司现综合考虑资本市场环境,经审慎分析与论证后决定终止本次向不特定对象发行可转换公司债券事项,并向上交所申请撤回相关申请文件。

民生银行这500亿元可转债的发行申请可谓几经波折,在经过两轮证监会意见反馈、两轮上交所审核问询后,最终仍以失败告终。

上交所曾先后于3月和7月对民生银行进行了两次问询。首轮问询主要涉及房地产贷款、大额融资必要性、经营情况、合规情况和舆情信息五个方面。此后,民生银行以公告的形式披露了一份长达48页、近3万字的回复。

在大额融资必要性方面,民生银行回应称,由于该行信贷资产迅速增长,资本快速消耗,资本充足率尤其是核心一级资本充足率承压。根据测算,不考虑本次可转债发行及其他外源性资本补充的情况下,为满足发行人未来三年的资本充足率目标,预计于2025年年末核心一级资本缺口将达到493.39亿元。

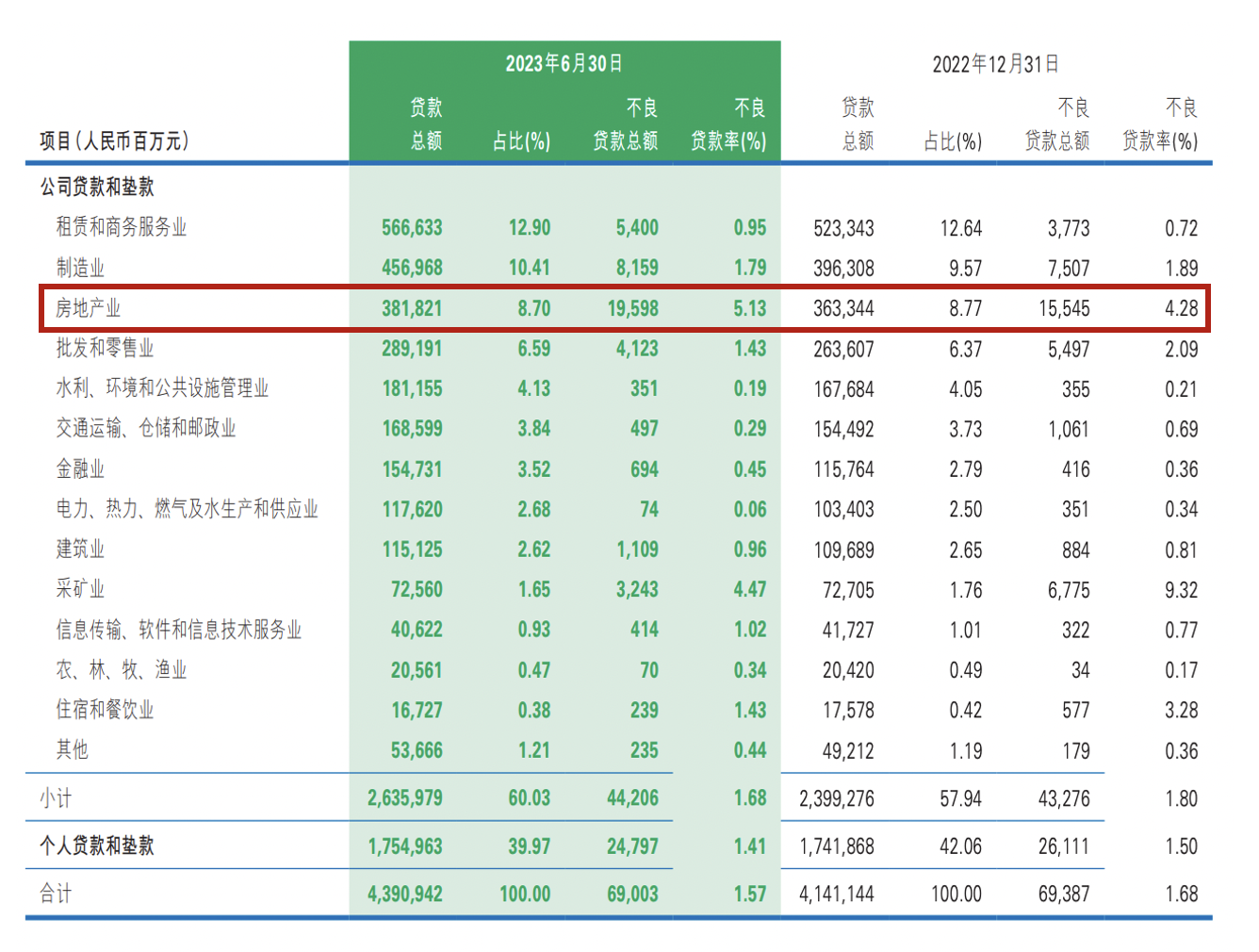

在房地产贷款问题方面,上交所重点问及民生银行对公房地产不良余额和不良率问题,特别是对出险房企的敞口覆盖情况。而从民生银行的回复来看,该行对公房地产不良余额占比和不良率均高于同行业可比公司平均值。

在民生银行7月收到的上交所第二轮问询函中,大额融资必要性和合理性再次被质疑,同时内控方面的问题也被再次提及。

事实上,此次大额罚单并非民生银行年内首次被罚。2023年2月和6月,民生银行因小微企业贷款资金被挪用于房地产领域等14项违规,以及2015年至2016年间多项票据违法违规事实分别被罚6672.46万元和5967.8万元。截至8月末,民生银行年内收到的罚单金额已高达1.87亿元。

日前,民生银行刚刚交上了一份营收净利双降的半年成绩单。具体来看,息差下行是拖累其营收的主要原因。报告期内,受市场利率整体下行等因素影响,民生银行净息差同比下降17BP至1.48%,利息净收入较上年同期下滑6.36%至513.34亿元。

一个比较好的迹象是,民生银行在资产质量方面呈现企稳回升的趋势。该行不良贷款余额和不良贷款率连续三个季度实现“双降”,拨备覆盖率也已连续四个季度实现提升。

不过值得注意的是,民生银行针对房地产行业的不良贷款余额和不良贷款率依然呈现上升的趋势。上交所发出的第二份问询函中,再次要求民生银行列示报告期各期末全部房地产客户情况,详细说明减值准备计提是否符合相关规定。鉴于民生银行对第二份问询函的回复尚未公布,因此上述问题的答案也无从知晓。

资料来源:民生银行2023年中报

资料来源:民生银行2023年中报

龙江银行收到年内第四张百万级罚单

城商行中,广州银行因违反金融统计业务管理规定、违反支付结算管理规定以及票据业务违规等原因合计被罚没941.9万元,成为8月被罚没金额最高的城商行。龙江银行则因支行存在贷款五级分类不准确问题,被罚没780万元,在城商行中排名第二,这已经是该行年内第四次收到百万级罚单。

根据数据统计,截至8月末,龙江银行共收到9张罚单,合计被罚没1855万元。值得一提的是,所涉违规行为均与贷款业务相关。

除此之外,龙江银行收到投诉量在黑龙江省内也始终名列前茅。原黑龙江银保监局2023年3月公布的《关于2022年银行保险消费投诉情况的通报》显示,龙江银行在黑龙江收到的投诉总量居银行业金融机构排名第二,投诉总量(不包含信用卡投诉19件)441件,同比增长4.50%。

资产质量方面,从龙江银行日前披露的半年报来看,尽管不良贷款余额和不良率在经历了三年的快速增长后出现了下降,但仍高于行业平均水平。截至6月末,该行不良贷款余额为42.77亿元,不良贷款率为2.98%。

而在2019~2022年间,该行资产质量呈现出较大的下行压力,不良贷款规模分别为20.3亿元、24.22亿元、40.02亿元、44.76亿元,不良贷款率为2.05%、2.19%、3.31%、3.49%。6月末的数据是否意味着资产质量企稳回升仍有待观察。

日前,国家金融监督管理总局黑龙江监管局官网显示,龙江银行行长姜春洁的任职资格已获监管核准。根据官方履历,姜春洁曾任中国银行黑龙江省分行副行长,于2022年12月17日拟任龙江银行行长。从目前情况来看,新行长面临的困难和挑战依然艰巨。