来源 :中华网2026-03-11

315到来之际,金融行业“砍头息”高利贷、礼品卡套路、虚假广告等问题频发,华夏银行也难逃一劫。

“协商政策一年即取消,逾期当月催收电话就打给亲友”“投诉量激增”“吃下8700万元天价罚单”……临近315,华夏银行再次被推上风口浪尖。

作为一家老牌银行,华夏银行近年来似乎陷入了“违规催收”与“高息陷阱”的双重漩涡。一边是消费者投诉量的激增,一边是监管罚单的密集落地,这家银行究竟何去何从?

01罚单密集,合规防线失守

2025年,华夏银行迎来了“监管处罚年”。

据公开信息,该行2025年累计收到超10张监管罚单,被罚没金额合计超1.2亿元,付出了实打实的“真金白银”,信贷审批仍是问题高发区,成为业内关注的焦点。

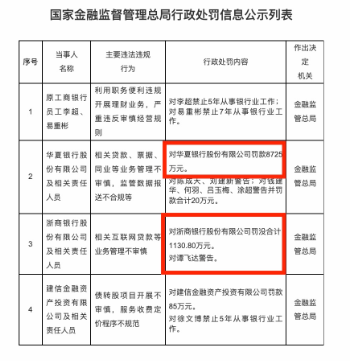

其中,最引人注目的当数2025年9月,国家金融监督管理总局开出的一张8725万元巨额罚单。

这张罚单是2025年至今开出的金额最大的金融业罚单,直指华夏银行在贷款、票据、同业业务管理不审慎及监管数据报送不合规等问题。

这并非华夏银行2025年收到的唯一大额罚单。同月,华夏银行旗下华夏理财因投资运作不规范、系统管控不到位、监管数据报送不合规等问题被罚款1200万元。

同年11月,该行又因账户与清算管理、反洗钱、支付收单等业务违规被中国人民银行处以警告,没收违法所得15.46万元,罚款1365.5万元。

除了总行层面的处罚,华夏银行的地方分支机构也频频领罚。2025年1月,该行深圳分行因违规开展不良资产转让业务、内部控制有效性不足等行为被罚款560万元。4月,该行南昌分行因贷款管理不到位被罚款80万元。8月,该行温州分行因贷款“三查”不到位、信贷资金被挪用等行为被罚款170万元。

值得注意的是,2025年全年,华夏银行的罚单金额远超2024年。

这些密集罚单不仅金额巨大,而且涉及领域广泛,从信贷业务、数据报送、账户管理到反洗钱,几乎覆盖了银行运营的各个环节。也反映出华夏银行在合规管理、业务管理和内部控制方面存在系统性短板。

有业内人士指出,一些同类型问题在不同业务线和分支机构反复出现,表明合规机制未真正嵌入业务流程。

如果说密集的监管罚单暴露了华夏银行在合规经营方面的深层次问题,那么投诉量激增则反映了消费者端的不满。

02投诉激增,信用卡业务成“重灾区”

在金融消费者权益保护日益受到重视的今天,投诉量是衡量银行服务质量的重要标尺。

在金融消费者眼中,华夏银行的信用卡业务正逐渐演变为一个“投诉黑洞”。消费日报网报道,2025年上半年,该行每百万个人客户投诉1203.78件,其中信用卡业务投诉占比惊人,高达67%,而债务催收、个人贷款业务投诉分别占比14%、9%,让人大跌眼镜。

这一数据意味着,在华夏银行收到的每100件投诉中,有三分之二都与信用卡业务相关。这本应是银行服务零售客户的重要工具,却成了华夏银行与消费者之间矛盾最集中的领域。

黑猫投诉平台的数据更为直观。

截至2026年3月10日,通过搜索“华夏银行”关键词,该行投诉累计达4735条,其中涉及“信用卡”的投诉高达2904条,占比61.33%。

消费者的投诉主要集中在几个方面:放贷利息违规、虚假宣传诱导办卡、违规催收、擅自分期、收取高额循环利息和罚息等。