华夏银行2025年三季度报备受关注,前三季度净利润降幅收窄至2.86%,较上半年大幅收窄5.09个百分点;三季度单季净利润同比增长7.62%,由负转正;但利润端“V型修复”态势背后,营收增长明显承压,前三季度营业收入648.81亿元,同比下降8.79%。利息净收入同比下降3.2%,非息收入同比下降21.5%,收入结构的脆弱性凸显。其中非息收入拖累受债市波动影响,公允价值变动收益同比减少62.3%,手续费及佣金收入同比仅增长1.2%,非息业务尚未形成稳定增长极。

一、资金业务压力

本文主要聚焦该行在资金业务上的表现,与同业银行相比,该行主要面临如下四方面压力:

(一)投资收益的增幅明显低于金融投资的增幅

截至三季度末,华夏银行金融投资规模18128.71亿元,较年初增长1618.16亿元,增幅9.80%,保持了较快增长;金融投资在总资产中的重要性较高,占资产比例高达39.53%(上市银行平均31.10%;上市股份行平均31.43%),且比年初提升1.80个百分点。

今年前三季度实现投资收益127.99亿元,同比增幅3.99%;投资收益在营收中占比达19.73%(上市银行平均11.04%;上市股份行平均14.49%)。

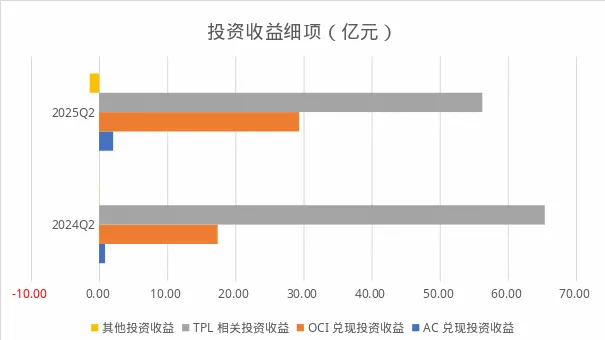

从投资收益的结构来看,今年主要增长点在于OCI资产兑现规模增大;而其他投资收益为负。

数据来源:企业预警通

此处采用2025Q2数据(上市银行披露更完善)

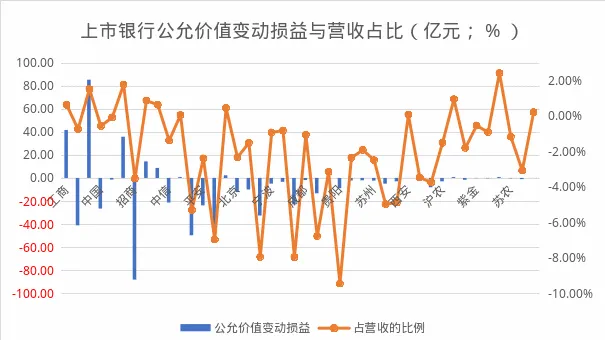

(二)公允价值变动收益缺口庞大

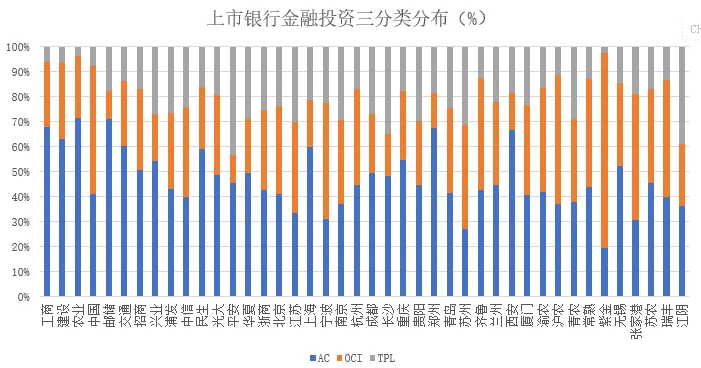

从金融投资的三分类结构来看,华夏银行TPL占比(28.91%)高于上市银行平均水平与上市股份行平均水平。较高的TPL占比,也影响了其营收的不稳定性。

2025年前三季度,华夏银行公允价值变动收益-45.05亿元,而上年同期则为33.26亿元,为华夏银行产生了近80亿元的收入缺口,反映出资金业务投资组合的利率风险敞口较大。一是债券投资久期管理不当;二是缺乏有效的利率风险对冲机制,衍生工具运用能力不足;三是投资组

合流动性与收益性匹配失衡。

数据来源:企业预警通

此处采用2025Q2数据(上市银行披露更完善)

数据来源:企业预警通(2025Q3)

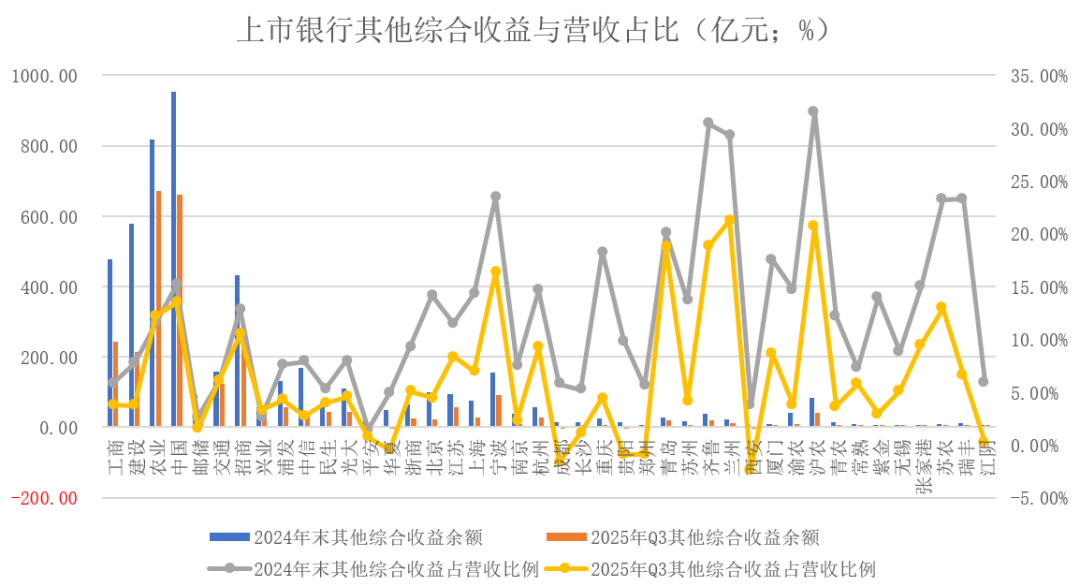

(三)浮盈规模相对有限

华夏银行OCI占比相对不高(21.48%),低于上市银行平均水平与上市股份行平均水平,然而该行3季度末其他综合收益余额却较年初下降明显(2025Q3:-3.03亿元,在营收中占比-0.47%;2024H2:47.74亿元;在营收中占比4.91%)。

其他综合收益主要记载着OCI资产的浮盈浮亏变化,华夏是股份行中唯一一家其他综合收益余额为负值的银行。一是今年以来OCI资产兑现规模相对较大(截至2025Q2:29.38亿元,在营收中占比8.33%,高于上市银行平均水平2.45%与上市股份行平均水平3.53%);二是与公允价值变动负增长原因相似,资金业务投资组合的利率风险敞口加大。

数据来源:企业预警通(2025Q3)

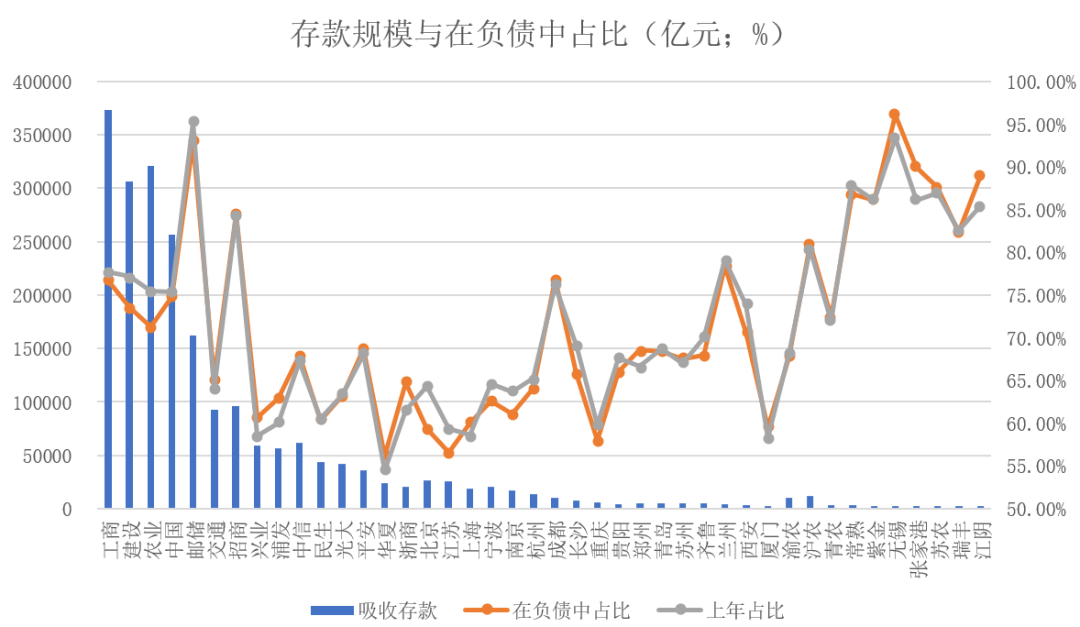

(四)同业负债依赖度大

负债能力是资金业务的“生命线”,直接决定了银行的资金成本与流动性安全。华夏银行在这一基础环节的表现堪称股份制银行中的“短板之最”。2025年9月末,存款在负债中的比例为56.16%,该占比虽较上年末逆势上升,但其值仍为同业最低。这一结构性缺陷意味着,华夏银行不得不更多依赖同业拆借、同业存单、向央行借款等市场化、高成本资金来源。

从资金业务专业角度分析,存款负债比过低会产生三重负面效应:其一,资金成本显著高于同业,在流动性紧张时点甚至更高。其二,负债稳定性差,流动性风险敞口扩大。存款客户基础薄弱导致负债端对金融市场波动更为敏感,在MPA考核、LCR(流动性覆盖率)等指标达标压力下,不得不保持更高比例的流动性备付,进一步挤压资金运用收益。其三,同业授信额度约束。在严监管环境下,单一银行同业授信存在上限,过度依赖同业负债将制约资金业务操作空间。

数据来源:企业预警通(2025Q3)

二、申设华夏银行资金运营中心

9月29日,华夏银行公告,经与会董事审议,通过两项重要议案:一是申设华夏银行资金运营中心,二是华夏银行总行部分部门组织机构调整优化。

申设华夏银行资金运营中心是该行内部组织机构改革的一部分。所谓资金运营中心,是指资金业务的专营机构,其前身通常为银行的金融市场部、资金交易部等,主要业务范围涵盖本外币债券投资、债券承分销、代理债券结算、外汇及贵金属交易和代客买卖、资产托管业务以及货币市场业务等,提升专业化、精细化的资金管理能力,提升资金资源配置效率,更好地应对市场风险。

从开业获批情况来看,这类专营机构名称略有不同,通常叫作“资金营运中心”或“资金运营中心”,也有个别被称为“金融市场中心”“同业业务中心”。金融监管总局金融许可证查询信息显示,截至目前,全国共有27家银行的资金业务专营机构获批独立持牌经营。其中,大行1家,股份行7家,城商行16家,农商行3家。

具体股份行来看,兴业银行、平安银行、招商银行、恒丰银行、广发银行、渤海银行和浙商银行依次获批成立资金运营中心,如果华夏银行此次申请设立成功,将成为第八家设立资金运营中心的股份行。

三、内外部压力重重

不仅是资金业务,华夏银行的整体经营面临着较大压力。中国银行业协会公布的2024年商业银行稳健发展能力“陀螺”(GYROSCOPE)评价结果显示,在A股上市的15家国有银行和股份制银行中,华夏银行综合得分垫底。排位第13名和第14名的分别为浙商银行和上海浦东发展银行。

不同指标的细项排名则显示,华夏银行的风险管控能力和竞争能力在15家银行中均排名末位,公司治理能力项得分排名第13,仅略高于上海浦东发展银行和平安银行。

如上所述,营收承压,净利润的好转主要来自费用压降、拨备反哺;前者已经有限,而后者三季度末,华夏银行的拨备覆盖率已降至150%以下,意味着未来再依靠拨备反哺利润的空间已几乎见底。

与此同时,来自国有大行、城商行、农商行的竞争日趋白热化,留给华夏银行改革“刀刃向内”的时间极为有限。如果华夏银行无法尽快完成改革并回归经营-积累-造血的周期,可能会陷入更大被动。