在银行业整体呈现复苏韧性的2025年上半年,华夏银行(600015)的中期业绩报告却透露出持续承压的信号,延续了一季度的营收、净利润同比双降态势,但降幅较一季度明显收窄,且二季度单季业绩环比呈现修复迹象。

数据显示,上半年该行实现营业收入455.2亿元,同比下降5.9%,较一季度17.7%的同比降幅收窄11.9个百分点;归属于上市公司股东的净利润114.7亿元,同比下降8%,较一季度14%的同比降幅收窄6.1个百分点。

从环比表现看,一季度营收为181.9亿元,二季度单季营收达273.3亿元,环比一季度增长约50.2%;一季度归母净利润为50.6亿元,二季度单季归母净利润达64.1亿元,环比一季度增长约26.5%,二季度单季业绩环比改善显著。

不过,在9家A股上市股份制银行中,华夏银行营业收入同比增速位列倒数第二,归母净利润同比增速位于倒数第一。

利息净收入连续15个报告期同比下滑

华夏银行利息净收入的同比下滑压力已持续多年。从财报数据看,自2021年年报起,该指标已连续15个报告期呈现同比收缩,作为盈利端的核心支柱,这一核心指标的承压态势十分明显。

进一步对比关键节点数据可见,该行利息净收入规模较巅峰时期缩水显著。2021年上半年,其利息净收入曾达404.4亿元,为可比周期内的峰值;而到2025年上半年,这一指标已降至305.7亿元,仅为巅峰时期的约75.6%,接近四分之一的规模缺口,反映出其利息收入端的增长动能仍未得到有效修复。

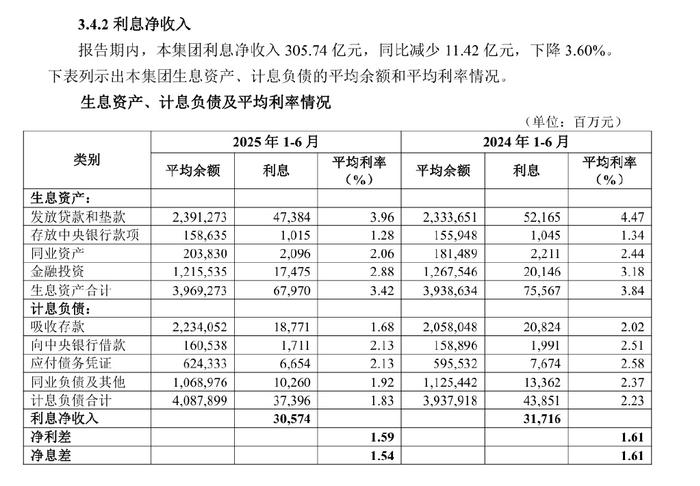

2025年上半年,华夏银行利息净收入的收窄态势仍在延续,报告期内实现利息净收入305.74亿元,同比减少11.42亿元,降幅达3.60%。这一表现背后,是生息资产收益率全面下滑、计息负债成本变化分化以及资产负债规模错配等多重因素共同作用的结果。

从生息资产端分析,核心高收益资产的收益率降幅尤为突出。发放贷款和垫款的平均利率从2024年上半年的4.47%降至3.96%,降幅达51个基点;金融投资、同业资产等其他生息资产的平均利率也同步下滑,最终拖累生息资产合计收益率从3.84%降至3.42%,直接拉低了利息收入水平。

在计息负债端,整体利率虽从2.23%下降至1.83%,降幅达40个基点,但不同类型负债的成本变化呈现分化态势。其中,吸收存款的平均利率从2.02%降至1.68%,尽管这一降幅小于同业负债及其他(从2.37%降至1.92%),但吸收存款作为成本绝对值更低的负债,其在计息负债中的占比从2024年上半年的51.7%提升至2025年上半年的54.6%;同期,同业负债及其他的占比则从28.6%回落至26.1%。这种结构变化意味着,华夏银行更多地以低成本存款替代了相对高成本的同业负债,实则构成负债端成本优化的结构性利好,有助于缓解整体负债成本压力。

不过,资产负债规模的错配增长进一步放大了盈利压力。2025年上半年,生息资产平均余额为3969.3亿元,较2024年上半年仅增长0.8%,增速明显慢于计息负债――后者平均余额从3937.9亿元增至4087.9亿元,增长3.8%。生息资产扩张乏力,使得“以量补价”的对冲效果大打折扣;加之贷款增速显著低于存款增速,大量资金淤积在低收益资产中,进一步拉低了整体收益水平。

值得关注的是,资产端与负债端的规模错配,还直接反映在净息差与净利差的表现上。2025年上半年,该行净利差为1.59%,较2024年上半年的1.61%收窄2个基点;净息差则从1.61%降至1.54%,收窄幅度达7个基点。净息差下降速度快于净利差,本质是生息资产扩张速度慢于计息负债,导致资产端收益对负债端成本的覆盖能力进一步下降,最终让华夏银行在利息净收入端的压力持续凸显。

盈利依赖金融市场业务

《财中社》注意到,华夏银行的非息收入表现呈现明显的“结构分化与波动特征”。

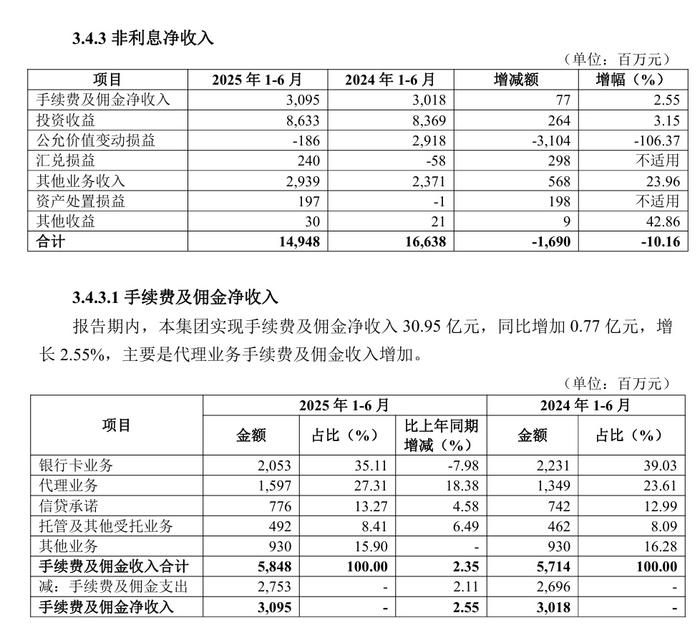

从2025年上半年数据看,该行非利息净收入合计149.5亿元,同比减少16.9亿元,降幅达10.16%。其中,手续费及佣金净收入实现31亿元,同比微增2.6%,主要依靠代理业务手续费的增长拉动;但投资收益、公允价值变动损益等金融市场业务相关收入的剧烈波动,成为非息收入不稳定的核心因素――2025年上半年公允价值变动损益为-1.9亿元,而2024年同期这一指标为29.2亿元,差距显著。

这种非息收入的结构隐患,实则是前些年华夏银行盈利增长模式的延续。

回溯过往业绩,该行营收与利润的增长对金融业务存在较高依赖。

以2024年为例,当年投资收益达157亿元,同比大幅增长66.6%;公允价值变动收益更是高达79.1亿元,同比激增203.3%。彼时,利息净收入同比锐减11.9%(减少83.8亿元)、传统手续费及佣金净收入同比下降15%(仅54.4亿元),正是金融市场业务带来的高额收益,对冲了核心收益的下滑,成为当年营业收入同比增4.2%、归母净利润同比增5%的重要拉动力量。

然而,这种依赖金融市场行情的增长模式,在2025年市场环境变化下,很快显露出脆弱性。

2025年一季度,投资收益同比减少7.4%,公允价值变动收益直接出现24.7亿元的亏损,叠加利息净收入、传统中间业务的持续压力,使得该季度营业收入同比骤降17.7%至181.9亿元,归母净利润同比下滑14%至50.6亿元,两项降幅在A股9家股份制银行中均处于首位。

不过,从季度环比视角观察,华夏银行二季度的非息收入呈现出一定的修复迹象,但结构层面的波动仍未消除。从总量看,一季度非利息净收入为26.5亿元,二季度非利息净收入达123亿元,环比一季度大幅增长约364%。

细分业务中,二季度手续费及佣金净收入为14.3亿元,环比一季度的16.7亿元略有下降,但代理业务手续费的持续增长仍为该板块提供了一定支撑;投资收益表现亮眼,一季度为23亿元,二季度攀升至63.3亿元,环比增幅达175%,成为二季度非息收入增长的重要动力;公允价值变动损益的修复更为突出,一季度为-24.7亿元,二季度则实现22.9亿元的正向收益,从深度亏损直接转向正向贡献,改善幅度显著。

但这种环比修复仍难掩非息收入的“不稳定性”:二季度非息收入的高增长依然高度依赖投资收益、公允价值变动损益等金融市场业务的“单季爆发”――这类业务易受市场行情波动影响,若后续市场环境生变,非息收入的增长可持续性仍存挑战。

个人贷款不良余额抬升

华夏银行资产质量呈现“整体趋稳但结构分化显著”的特征,这种分化既体现在对公与个人贷款的风险表现差异上,也暗藏于个人贷款内部的业务结构中。

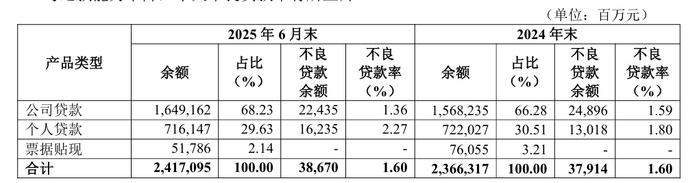

从不良率趋势来看,该行不良贷款率已实现连续多年下降,2025年6月末为1.60%,与2024年末持平,较2021年末的1.77%、2020年末的1.80%持续收窄,整体风险抵御能力有所提升。但横向对照9家A股上市股份制银行,华夏银行1.60%的不良贷款率仍处于最高水平,信用风险管控压力在同业中相对突出。

具体到贷款结构,对公业务的资产质量正全面优化。报告期内,公司贷款不良余额224.4亿元,较上年末减少24.6亿元;不良贷款率1.36%,同比下降0.23个百分点。分行业观察,制造业不良贷款率从2024年末的1.86%降至1.81%,批发和零售业从2.75%降至2.61%,房地产业从3.76%降至2.53%,多个此前备受市场关注的风险行业,不良表现均出现改善。

然而,个人贷款却成为信用风险的“爆发点”。2025年上半年,个人贷款不良余额达162.4亿元,较上年末增加32.2亿元;不良贷款率2.27%,同比上升0.47个百分点。华夏银行在财报中坦言,受外部风险形势影响,部分债务人收入水平与还款能力下降,导致个人贷款不良率有所抬头,成为当前资产质量管控中需重点关注的领域。

深入个人贷款内部,风险呈现“房贷相对稳健、非房贷板块承压”的分化格局。2025年中报显示,该行个人贷款整体余额7161.5亿元,其中以住房抵押为主的贷款余额3159.5亿元,不良率为1.21%,经计算不良余额约38.2亿元,资产质量相对可控。值得注意的是,住房抵押贷款因以房产为抵押,叠加居民还款意愿与能力相对稳定,本就属于银行信贷中“天然低风险”的业务类型,行业内房贷不良率普遍维持在较低水平,而华夏银行1.21%的房贷不良率,仍高于股份制银行房贷不良率的平均水平――这意味着,即便在风险缓冲能力较强的抵押类个人贷款领域,华夏银行的资产质量管控表现仍未达到同业优质水平,信贷风险管理的全面性仍有提升空间。

若剔除房贷,非房贷个人贷款的风险则更为突出。数据显示,非房贷个人贷款余额达4002亿元,不良余额为123亿元,整体不良率约3.07%,风险显著高于房贷板块。进一步拆分结构可见,非房贷个人贷款中,信用卡余额1595.9亿元,个人消费贷余额1121.9亿元,二者合计规模达2717.8亿元,在非房贷个人贷款总量中占比约67.9%,是绝对核心构成;剩余约30%为经营贷、车贷等其他个人贷款,余额为1188.6亿元。由于信用卡、消费贷多以信用类或弱抵押属性为主,客群分散且风险易受经济环境、居民收入波动影响,而二者合计占非房贷个人贷款近七成的规模,也成为推高个人贷款整体不良率的主要因素。