来源 :新浪财经2025-08-21

可以想象,杨书剑站在华夏银行总部的落地窗前,俯瞰北京金融街的车水马龙。今年5月20日,这位前北京银行行长正式获得监管批复,执掌资产规模4.5万亿的华夏银行。

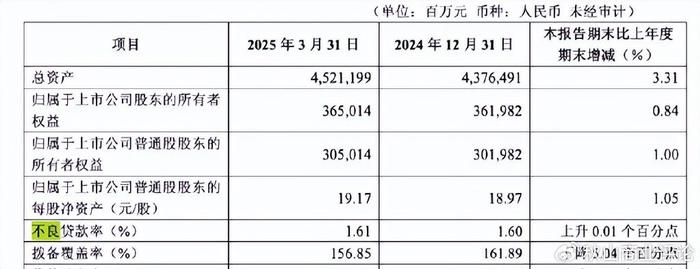

不过,他接手的不是庆功宴,而是一份营收净利双降的一季报:营收下滑17.73%,净利润暴跌14.04%,两项降幅在9家A股上市股份行中均排名垫底。

更棘手的是,2024年报显示该行不良率1.60%、非正常贷款占比近4.18%,均居行业最高位,而现金分红比例23.29%却沦为A股股份行中最低。这些矛盾数据背后,一场关乎转型的攻坚战已经打响。

业绩过山车:非息收入狂欢后的断崖

2024年的华夏银行曾披着光鲜外衣:营收971.5亿元增长4.23%,净利润276.8亿元增长4.98%,业绩双增且增速在股份行中名列前茅。

然而剖开这份“成绩单”,隐患触目惊心:利息净收入暴跌11.89%,传统手续费收入萎缩14.98%,业绩增长完全依赖157亿元投资收益(同比+66.58%)与79亿元公允价值变动收益(激增203.26%)。这些纸上富贵犹如沙上城堡――当2025年债市回调,仅一季度的公允价值变动瞬间逆转成24.73亿元亏损。

一季报财务数据更暴露结构性缺陷:利息净收入占比被迫回升至85%,印证中金公司所言“其他非息收入与债市强相关”的风险。这种盈利模式使华夏银行成为行业波动性的“放大器”:2024年四季度非息收入暴涨438%助推业绩,三个月后却因同样因素拖累整体业绩。当同业通过财富管理、投行业务构建多元收入时,华夏银行的非息收入仍停留在“看天吃饭”的初级阶段。

资产质量黑洞:不良率双冠背后的风控困局

资产质量成为杨书剑最棘手的难题。2024年末,华夏银行以1.60%不良率位列全国11家股份行第二高,仅次于渤海银行1.76%。更严峻的是非正常贷款占比达4.18%(正常类贷款占比95.82%),在A股股份行中垫底。尽管通过101亿元重组贷款暂时压降不良规模,但这类操作如同将火药桶延后引爆――2025年一季度不良率仍逆势攀升至1.61%,拨备覆盖率则跌破157%。

风险管控的深层矛盾在杨书剑的调研轨迹中显露无遗。上任两个月内,他密集走访常州分行、南京分行及华夏理财等子公司,每到一处必强调“强化风险防控,保持敬畏之心”。在信用卡中心,他更直接要求“精打细算,压缩成本”。这些举措直指病灶:过往规模扩张中,风险意识已被稀释。

股东回报悖论:垫底分红背后的战略迷茫

当招行、中信等股份行将现金分红比例提升至30%以上时,华夏银行却以23.29%的分红率行业垫底。而股东回报与资产质量的恶性循环正在形成,低分红削弱市场信心,市净率长期徘徊0.4倍左右,再融资能力受限;而不良处置消耗大量资本,又进一步压缩分红空间。更值得玩味的是,当该行对股东“吝啬”时,业务宣传费却同比激增250万元至1021万元,资源配置的错位凸显战略焦灼。

面对诸多积弊,杨书剑的刀锋首先挥向舒适区。今年4月华夏银行启动的“走出舒适区,开辟新征程”思想大讨论席卷全行,矛头直指“客户开发、存款组织、考核机制”等沉疴。在银川分行调研时,他提出打造“科技、绿色双精彩银行”的定位,要求依托地方资源禀赋开辟差异化路径。这些动作与其在北京银行推动“五大转型”一脉相承,但华夏银行的体量更大、包袱更重。只不过杨书剑带给华夏银行的改变,仍需时间检验。