华夏银行的李民吉时代仍未结束。

近日,华夏银行官宣,李民吉继续担任华夏银行董事长。

值得注意的是,李民吉任职华夏银行董事长已经7年有余,超过“7年轮岗”的监管红线。从薪酬来看,2023年李民吉在华夏银行拿到的税前薪酬只有75.16万元,并非全国股份行中的高薪董事长,年薪只有民生银行董事长高迎欣的1/5,不到兴业银行董事长吕家进的1/2。

李民吉为何能够破例继续担任华夏银行董事长?源媒汇致函询问华夏银行,截至发稿亦未获回应。

源媒汇了解到,李民吉担任华夏银行董事长期间,曾主导华夏银行的两轮发展规划,对华夏银行的贡献不小。不过,和其他上市全国股份行相比,华夏银行正在掉队也是不争的事实。

01

主导华夏银行两轮发展规划

2017年4月,李民吉获得监管批准,出任华夏银行董事长。此前其曾历任北京国有资产经营有限公司常务副总经理、北京信托董事长等职务。

在华夏银行担任一年董事长之后,李民吉接受了《中国金融家》的专访。其在专访中提到,“银行发展不仅要大,更要强;不仅要稳,更要优”。

针对自己主导指定的华夏银行2017-2020年发展规划纲要,李民吉解释称,华夏银行制定了六大战略重点,涉及金融科技、零售业务、综合化经营、服务京津冀、发力中小企业金融服务、发展绿色金融特色业务。

2022年末,李民吉总结了2017-2020年取得的成绩。其公开表示,这四年是华夏银行历史上化解历史包袱力度最大、投入财务资源核销最多、取得资产质量攻坚战成绩最为显著的四年。

他还列出具体数据来佐证自己的观点,包括不良贷款核销规模超过华夏银行建行以来核销规模的总和、不良贷款偏离度压降至100%以内。此外,华夏银行总资产首次突破3万亿元,营业收入接近千亿,贷款增量、存款增量分别是上一规划期的1.8倍和1.4倍。

在上述规划完成之后,2022年末,李民吉班底又推出了华夏银行2021-2025年发展规划。

和上一期规划相比,新规划将四年规划延长为五年规划,并且业务、区域重点也有所变化。新一期规划主打以综合金融服务巩固对公业务基础地位,提升数字化和零售业务,特色业务在绿色金融之外增加了财务管理,重点发展区域在京津冀之外还囊括了长三角和粤港澳大湾区。

02

“基本盘”对公业务收入大幅下滑

让人“哭笑不得”的是,在上一个四年规划中,华夏银行着重提到要发展零售业务;而在新一期五年规划中,华夏银行重申了对公业务的基础地位。

在华夏银行的上一个四年规划中,零售业务的定位是高于对公业务的,提到要将零售业务做为战略转型的重要抓手。从数据上看,华夏银行如此看重零售业务,是有原因的。

2017-2021年,华夏银行的个人贷款占比一直都不太高,虽然四年时间提高了5个百分点,但是仍然不到30%,与以零售业务见长的招商银行、平安银行相距甚远。看起来潜力巨大,但是奋斗了四年,进步仍然有限。并且,发力个人贷款也让个贷业务承压,不良贷款率节节攀高。

反观对公贷款,一直都是华夏银行的基本盘,同比贷款占比一直超过70%,虽然不良率超过2%,相当高,但是已经开始呈现下滑趋势。2018年至2021年,华夏银行的公司贷款不良率分别为2.05%、2.14%、2.03%、1.94%,公司贷款质量正在回升。

在新五年规划中,华夏银行重申对公业务的基础地位。

2021年末至2024年上半年末,华夏银行的公司贷款余额分别为1.43万亿元、1.45万亿元、1.49万亿元、1.55万亿元,占比分别为64.45%、63.61%、64.42%、65.39%,最近三年半上升了1个百分点左右。而华夏银行的公司贷款不良率指标更是好到“飞起”,同期分别为1.94%、2.02%、1.76%、1.51%。

对比之下,2024年上半年末,华夏银行的个人不良贷款率飙升至2.18%,已经与上一个规划年度不可同日而语。

不过,从盈利角度来看,对公业务并未给华夏银行带来实质上的业绩增长。2021年至2023年,华夏银行的生息收入一直都在下滑,很大程度上是受到对公贷款业务拖累。在此期间,华夏银行的对公贷款和垫款所产生的利息收入分别为688.13亿元、666.77亿元、641.41亿元,三年时间下滑了近50亿元。

体现在整体业绩上,2021年至2023年,华夏银行的营收分别为958.70亿元、938.08亿元、932.07亿元,归母净利润分别为235.35亿元、250.35亿元、263.63亿元,都在大幅下滑。不过,2024年,华夏银行正在扭转颓势。前三季度华夏银行实现营收711.35亿元、归母净利润185.11亿元,营收同比微增0.04%。

即便在上一个发展规划总结中,李民吉大谈华夏银行的不良处理做得如何之好,可是回到当下,2024年上半年,华夏银行的不良贷款率,仍然是9家上市全国股份行中表现最差的,差不多是被“打回原形”。此外,华夏银行的其他各项核心财务指标也相当低迷。

资料来源Choice数据

而2024年前三季度华夏银行增长微薄,意味着四季度其营收仍然大幅承压,一个不小心,可能又会陷入负增长的漩涡。

03

稳健发展能力行业垫底

到2025年,由李民吉主导的华夏银行第二轮五年发展规划,将迎来收官之年。不过,在官方评价体系内,李民吉领导下的华夏银行稳健发展能力并不优秀。

中国银行业协会发布的衡量银行稳健发展能力相关榜单,最近发布的2024年度商业银行稳健发展能力“陀螺”评价结果显示,在15家全国性商业银行中,2024年华夏银行的“陀螺”评价体系综合评分为85.69分,是15家中最低的。

在上述榜单的多个细分评价指标中,华夏银行的评分均处于垫底水平,包括风险管控能力、服务能力、体系智能化能力等指标。

风险管控能力堪忧,一直都是华夏银行的老毛病。

源媒汇注意到,2024年以来,华夏银行陆续收到多张百万罚单。其中,2月份,华夏银行北京分行因“个人经营性贷款管理不到位,资金被挪用”、“个人农业贷款存贷挂钩”等违规问题,被国家金融监管总局北京监管局处以警告并罚款461万元;7月份,华夏银行武汉分行因“虚列开支套取费用、贷款三查不到位”等主要违法违规事实,被国家金融监管总局武汉分局罚款300万元。

上述两笔百万罚单,还对相关责任人进行了相应处罚。其中时任华夏银行北京分行首席风险官廖卫东、华夏银行北京首体支行行长岳强分别被处罚20万元;时任华夏银行襄阳分行行长、武汉分行行长杨伟、武汉分行办公室行政事务岗副经理杨洪民,则分别被罚禁止从事银行业工作10年和3年。

在服务客户方面,华夏银行的问题也相当突出。据南方都市报统计,2024年上半年,华夏银行的用户投诉量达到3.88万件,相比去年同期增长7.48%,是9家上市全国股份行中除了光大银行、交通银行之外,增长最多的银行。

此外,虽然华夏银行在此前的发展规划中,一直都在提及数字化和数智化,但是在体系智能化能力方面,进步不大。

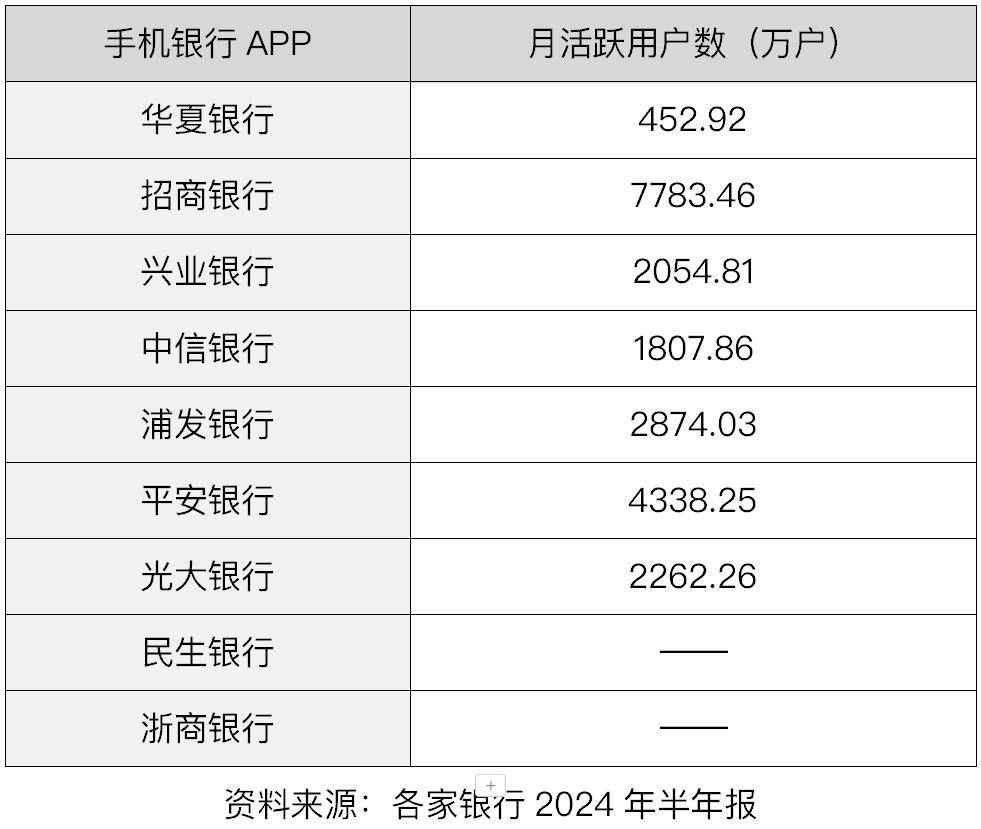

以最核心的体系智能化核心平台手机银行APP为例,2024年上半年末,华夏银行的手机银行APP注册客户数为2792.36万户,月活跃用户(MAU)452.92万户。相比其他8家上市全国股份行,华夏银行的线上客群数量并不高。

上半年9家全国上市股份行中,华夏银行的手机银行APP月活跃用户数量为452.92万,仅为招商银行的5.8%。

2025年华夏银行的新五年计划即将收官,李民吉治下的华夏银行如何总结这五年的成果,值得期待。