再过50天左右,这家4万亿股份行的掌门人将迎来七年任期的届满。

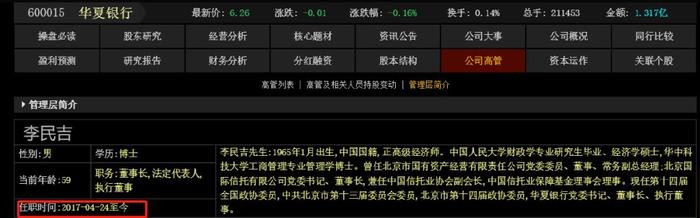

2017年4月24日,华夏银行(600015.SH)公告称,本行已完成法定代表人变更的工商登记手续,本行法定代表人变更为李民吉先生。

同年3月,李民吉被选举为华夏银行董事长;4月14日,李民吉的董事长任职资格获得监管部门核准。

进入2024年,59岁的李民吉迎来“七年轮岗”监管红线的同时,华夏银行也步入了“多事之秋”:

高管变动频繁,营收两连降,屡收罚单,与不良率的战斗仍在持续中……

高管变动频繁

刚刚过去的今年前两个月,华夏银行成为了人事变动最频繁的上市银行。

2月23日,华夏银行在北京召开了公司第八届董事会第40次会议。在这场会议上,该行董事会主要审议通过了两大议案,其中之一就是同意聘任韩建红、唐一鸣两人为公司副行长。对于这一议案,15名董事全票通过。

追溯两名新任副行长的履职,唐一鸣来自城商行“一哥”北京银行,拥有硕士学位,曾历任北京银行研究发展部总经理、通州管理部总经理,在北京银行南昌分行和北京分行还担任过“一把手”。

从年龄来看,唐一鸣今年只有45岁(1979年12月生),距“80后”就差一个月,放在诸多金融机构的高管中,也是颇为年轻的一位。此次加入华夏银行担任副行长职务,唐一鸣成为华夏银行“董监高”中最年轻的高管人员。

再看另一位副行长韩建红,其比唐一鸣大10岁,本科学位,属于华夏银行内部擢升,曾在华夏银行湖州分行、温州分行、南京分行等多家分行担任过行长、党委书记职务。

目前,两名副行长的任职资格尚待国家金融监督管理总局核准。

不过,除了副行长阵容大调整之外,行长与监事会主席这些核心岗位也迎来变动。

2月20日,华夏银行监事会主席王明兰因到龄退休辞职。由于王明兰的辞任会导致职工监事人数少于监事会成员的三分之一,所以其将继续履职,直至新一任职工监事被选举产生。

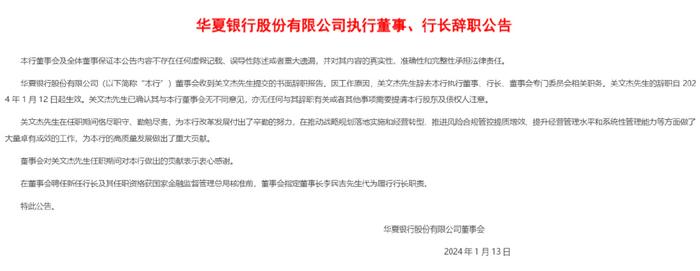

原行长关文杰则于1月10日赴北京农商行担任行长,辞任前,关文杰在华夏银行的行长职位尚不到一年时间。

关文杰辞任后,华夏银行行长职务目前空缺,由董事长李民吉代为履职。同时,监事会主席的人选也悬而未决。

值得注意的是,暂代行长履职的李民吉,其董事长的任期在今年4月即将满7年,或面临银行关键岗位人员“7年轮岗期限”的监管红线。

2019年12月,原国家银保监会发布《关于银行保险机构员工履职回避工作的指导意见》(以下简称《意见》),要求区分银行保险机构员工中的关键人员和普通员工,对关键人员实行业务回避和任职回避的双重管理,对普通员工则根据其岗位职责,要求其在从事重点业务时实行业务回避。

《意见》对关键人员和重要岗位员工作出了轮岗要求,对于在业务运营、内控管理和风险防范等方面具有重要影响力的各级管理层成员、内设部门负责人和重点业务岗位员工,严格实行轮岗,轮岗期限原则上不得超过7年。

这意味着,华夏银行的董事长、监事会主席和行长或都将发生变动。

3月5日,在华夏银行第八届监事会第二十六次会议上,职工监事郭鹏被选举为监事会主席。

根据华夏银行2022年年报,该行彼时有三名副行长,分别为王一平、杨伟、刘瑞嘉,3人的任职期限均至第八届董事会届满。后来,王一平于2023年9月因到龄退休辞职,在此之前的6月,高波被聘任为华夏银行副行长。

众所周知,高管人事变动频繁可能会给企业带来多个层面的变化和挑战。

屡收罚单

2024年开年,华夏银行收到了监管的“新年第一罚”,1月3日,国家金融监督管理总局龙岩监管分局行政处罚信息公开表显示,因流动资金贷款“三查”不到位,信贷资金被挪用,华夏银行龙岩分行被处以60万元罚款。

1月5日,国家金融监督管理总局泉州监管分局行政处罚信息公开表显示,因办理融资租赁项下信用证开证前调查不尽职,华夏银行泉州分行被处以50万元罚款,该分行营销部负责人赖超群被予以警告。

1月15日,国家金融监督管理总局丽水监管分局行政处罚信息公开表显示,因信用证业务开展不审慎,华夏银行丽水分行被罚30万元。

2月18日,国家金融监督管理总局北京监管局公开披露了对华夏银行北京分行的行政处罚。根据处罚决定书,华夏银行北京分行共涉七项违规违法事实,包括个人经营性贷款管理不到位,资金被挪用;个人农业担保贷款存贷挂钩;流动资金贷款贷后管理不到位,资金被挪用;房地产开发贷款管理严重违反审慎经营规则;采用不正当手段发放贷款;保险销售行为可回溯管理不规范;保险代理未开立独立的佣金收取账户。北京监管局对华夏银行北京分行处以警告并罚款合计461万元,同时对涉事分行、支行的相关管理人员处以警告及不同金额的罚款,其中,时任华夏银行北京首体支行行长岳强、时任华夏银行北京分行首席风险官廖卫东分别获罚20万元。

3月8日,国家金融监督管理总局连云港监管分局发布了行政处罚信息公开表(连金罚决字〔2024〕2号),徐广博(原华夏银行连云港分行员工)被禁止从事银行业工作5年,其对华夏银行连云港分行员工行为管理不到位负有责任。

进一步梳理罚单发现,涉房贷款是近年来华夏银行“吃”大额罚单的重点领域。

2022年5月,华夏银行武汉分行在贷款业务方面存在12项违法事实,合计被罚款672.48万元,其中便包括向房地产企业发放流动资金贷款用于偿还银行承兑汇票、通过以贷还贷方式延缓风险暴露等原因。

也是当年5月,华夏银行南宁分行因贷款管理不到位流动资金贷款被挪用于房地产开发等违法行为被罚285万元。值得一提的是,在南宁分行的罚单上,监管部门还用上了“屡查屡犯”这一严厉措辞。

再如在2021年,华夏银行重庆分行则因违规向资本金不足的房地产开发贷款项目发放贷款、委托贷款资金违规流向房地产市场等“十宗罪”被罚款652.43万;同年11月,华夏银行广州分行因贷款业务严重违反审慎经营规则(个人经营性贷款被挪用入房地产市场)被罚百万。

众所周知,房地产供求关系发生重大变化的形势下,多家银行、信托等金融机构也受到影响。

据相关报道,一些房地产公司爆雷消息传出后,华夏银行旗下佛山分行不仅没有伸出援手,反而为了自身房地产开发贷的资金安全,在未经监管各方同意的情况下,擅自将商品房预售款从专用账户上划出;

根据监管部门官方通知,上述佛山分行经多次约谈和警示仍拒不改正,对佛山市房地产市场造成不良影响。而华夏银行也遭到当地住建局严惩,被暂停与相关部门签订商品房预售款专用账户监管协议,华夏银行及旗下公司参与住建领域的项目或也将大受影响。

一边是屡屡在房地产贷款业务上被罚,一边又与房企深度绑定。据相关报道,早在2014年,华夏银行还曾遭恒大地产斥资33亿元入股,不过彼时,华夏银行则称对此并不知情。

当然,除了贷款业务,华夏银行也曾因其他违规行为被罚。如2023年8月,华夏银行南昌分行被监管部门处罚198.5万元,具体违法事实包括因未按规定履行客户身份识别义务;未按规定报送可疑交易报告;与身份不明的客户进行交易等;

去年9月,华夏银行厦门分行再度被国家金融监督管理总局厦门监管局罚款280万元,具体原因包括:风险分类不准确;整改措施落实不到位;票据业务保证金来源合规性审查不严;虚增存贷款;贷款“三查”不到位等。

据不完全统计,因各种违法违规行为,华夏银行在2023年被罚至少超1500万元,而屡屡被罚的信贷业务仍是“雷区”,如华夏银行山西多个分支机构便因多项信贷违规问题被罚合计145万元;此外,华夏银行福州、绍兴、佛山、营口等多个分行也因此合计被罚数百万。

不良率“四连降”

上市长达近20年之久的华夏银行,在很长一段时间里,一直在与不良资产做抗争。

2003年9月华夏银行改制上市,因未足额计提减值准备、未对不良资产进行剥离,加上快速扩张形成的坏账,导致华夏银行在很长时间内,都在持续计提贷款损失准备与核销不良资产。

根据公开数据显示,2016年末,华夏银行不良率指标由前一年的1.52%升至1.67%。2017年3月,李民吉从北京国际信托公司空降华夏银行担任董事长,一场与不良资产的持久战也就此开始……

不过,当时受制造业贷款占比偏高,且该类贷款不良率的增加,导致华夏银行的不良率继续攀升。直到两年后的2019年,该行的不良资产终于开始下降,这对管理者来说,也是难忘之年。

在李民吉的带领下,从2019年1季度开始,华夏银行开始将逾期90天以上贷款全部记入不良。当年,华夏银行不良贷款核销力度相当惊人,达到357.85亿元,比之前4年的总和还多。

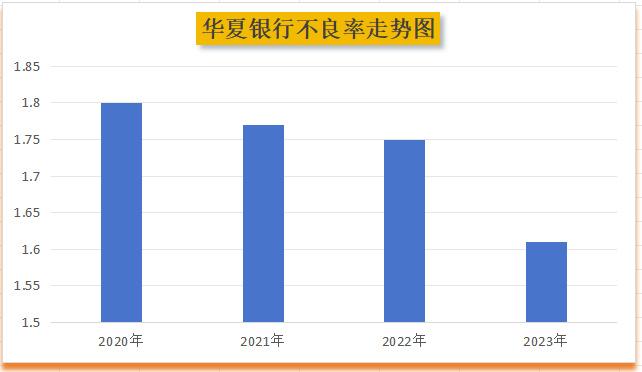

财报数据显示,2020年――2022年期间,华夏银行的不良率均呈下降趋势,分别为1.8%、1.77%和1.75%。

进入2023年,李民吉与不良率的战斗还获得了“四连胜”的成绩。

近日,华夏银行公布的2023年业绩快报显示,去年该行不良贷款率为1.61%,实现了不良率的“四连降”。

虽然这一指标近年来呈现出平缓的下滑趋势,但从目前已发布2023年业绩快报的A股上市银行来看,这一数值在同行中仍处于较高水平;

据不完全统计,包括招商银行、杭州银行、厦门银行等7家银行的不良率均较去年年末有所下降;其中,招商银行、杭州银行、厦门银行的不良率均在1%以下,青岛银行、齐鲁银行、中信银行、长沙银行的不良贷款率则为1.18%-1.26%。

华夏银行2023年半年报称,受行业风险暴露和个别经营不善的公司客户风险暴露等影响,制造业、批发和零售业不良贷款率仍处于较高水平,房地产,电力、热力、燃气及水生产和供应业,租赁和商务服务业等行业不良贷款率有所上升。

从区域分布来看,京津冀地区不良贷款率2.64%,比上年末下降0.18个百分点;中东部地区不良贷款率2.35%,比2022年末上升0.09个百分点;东北地区不良贷款率3.68%,比上年末下降1.23个百分点,均呈现下降的趋势。

其中,京津冀和中东部地区贷款余额分别为5521.64亿元、3618.18亿元,占华夏银行的贷款余额比为23.57%和15.45%。

同时,华夏银行的不良贷款余额也出现了增长趋势。截至2023年6月末,该行不良贷款余额为402亿元,比2022年末增加了4.1亿元。其中,个人不良贷款仍延续上升趋势。同期,华夏银行的个人不良余额为112.96亿元,比2022年末增加了6.38亿元。

另一方面,华夏银行的营收增长陷入“停滞”,2023年,华夏银行2023年营收达932.07亿元,同比下滑0.64%;归母净利润263.63亿元 同比增长5.30%;而自2022年年底以来,该行便已处于这种“不增收增利”的状态。

细究之下,增利或许来自于信用减值计提的变少,以及公允值变动带来的投资收益。

从华夏银行三季报来看,该行利润实现增长正是建立在信用减值损失减少的基础上;2023年三季报显示,去年前三季度华夏银行信用减值损失为238.99亿元,同比减少13.36%,主要是由于金融投资减值损失同比降82.54%。

事实上,华夏银行近几年一直保持较高的信用减值损失计提。年报显示,2020年至2022年,该行分别计提信用减值损失400.10亿元、351.98亿元、307.33亿元,三年总计计提信用减值损失超千亿元。

与此同时,华夏银行的投资收益、公允价值变动、其他业务收入却出现了罕见的高速增长。去年前三季度华夏银行投资收益增长42.2%至63.35亿元,公允价值变动更是大增86.82%至52.18亿元。

不过,受债券股票市场波动加剧、银行理财遭遇大规模赎回等多重因素叠加影响,华夏银行理财收益去年也出现下滑。截至去年上半年,该行存续理财产品552只,理财产品余额4718.31亿元,比上年末下降8.10%;实现理财中间业务收入7.15亿元,同比下降60.99%。

由此可见,营收与净利润保持好的“双增长”,才是最过硬的“增利”。

但不否可认的是,李民吉交出的最近一份年度“成绩单”还是十分亮眼的,资产规模又迈上新台阶。

截至2023年6月末,华夏银行总资产突破4万亿元,同比增加6.63%。其中,贷款总额和存款总额双双上涨,其贷款总额为2.34万亿元,比上年末增加 696.31亿元;存款总额为2.13万亿元,比上年末增加705.14亿元。

英国《银行家》全球1000家银行排名中,华夏银行按一级资本排名全球第46位,按资产规模排名全球第59位。

显然,经历了李民吉与不良率的持续战斗,规模迈入4万亿+的华夏银行将会为实体经济高质量发展注入更多的金融动力。