华夏银行近日因风险分类不准确、虚增存贷款等违规被监管罚款280万元。今年上半年,该行营收同比降1.67%,主要是利息净收入、手续费及佣金净收入同比下降所致

《投资时报》研究员田文会

华夏银行股份有限公司(下称华夏银行,600015.SH)近日领到监管罚单,这提醒该行仍需加强风险管理。该行今年上半年净利润增速高于行业,但营收却下降,同时,资本充足率也出现下行。

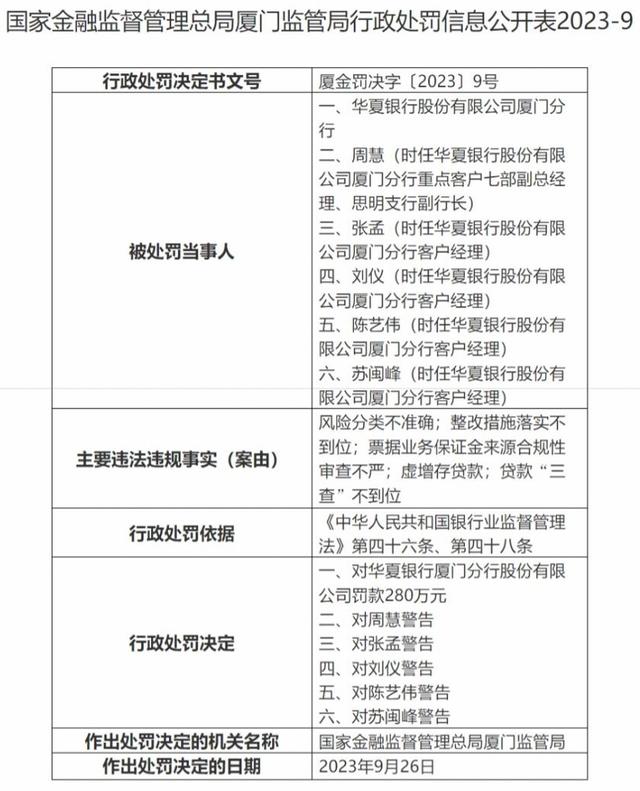

据国家金融监督管理总局官网信息,华夏银行厦门分行9月26日被国家金融监督管理总局厦门监管局罚款280万元,主要因风险分类不准确、虚增存贷款等。

据华夏银行过往财报,该行近两年不良贷款率持续下降。同时,贷款增速也下降较快,且低出同期商业银行贷款增速较多。

今年上半年末,虽然华夏银行整体不良贷款率较上年末下降,但个人贷款不良双升,且房地产业不良贷款率较上年末上升。

业绩方面,今年上半年,华夏银行归属于上市公司股东的净利润同比增5.07%。不过,营业收入同比降1.67%,原因主要是利息净收入、手续费及佣金净收入皆同比下降。

华夏银行资本充足率、核心一级资本充足率今年上半年末也较上年末下降。《投资时报》研究员注意到,华夏银行今年上半年赎回了近200亿元优先股,这也导致该行一级资本减少近200亿元。后续如何补充资本,也是该行面临的挑战。

《投资时报》就上述监管处罚、营收及资本充足率下降等问题向华夏银行发送了沟通函,截至发稿尚未收到回复。

被罚280万元

华夏银行近日被处罚的原因涉及风险分类和存贷款等业务。

9月26日,国家金融监督管理总局厦门监管局决定对华夏银行厦门分行罚款280万元,主要原因包括:风险分类不准确;整改措施落实不到位;票据业务保证金来源合规性审查不严;虚增存贷款;贷款“三查”不到位。

华夏银行今年半年报中介绍了信用风险、流动性风险、市场风险、操作风险、其他风险等状况,其中其他风险包括合规风险、信息科技风险、声誉风险、国别风险等。

据该半年报,华夏银行严格执行原银监会《贷款风险分类指引》规定,对贷款实施五级分类管理。当期末,该行正常类贷款占比95.52%,较上年末上升0.05个百分点;关注类贷款占比2.76%,较上年末下降 0.02 个百分点;不良贷款余额为402.80 亿元,较上年末增加4.10 亿元;不良贷款率为1.72%,较上年末下降0.03个百分点,但仍高于同期商业银行不良贷款率1.62%和股份制商业银行不良贷款率1.29%。

过往年报显示,2020年末―2022年末,华夏银行不良贷款率分别为1.80%、1.77%、1.75%。同期,商业银行不良贷款率分别为1.84%、1.73%、1.63%,股份制商业银行不良贷款率分别为1.5%、1.37%、1.32%。华夏银行上述不良贷款率高于同期股份制商业银行水平,2021年和2022年末亦高于商业银行水平。

与行业相较,华夏银行近两年贷款增长失速明显。2020年末―2022年末,华夏银行存款总额同比分别增长9.77%、4.73%、8.38%;贷款总额同比分别增长12.62%、4.96%、2.69%,增速持续下降,且低于同期商业银行贷款同比增速13.28%、12.24%、10.87%。

今年上半年末,华夏银行存款总额为2.13万亿元,较上年末增长3.42%;贷款总额为2.34万亿元,较上年末增长3.06%,同样低于同期商业银行7.79%的贷款增速。

营收缩水

华夏银行今年上半年净利润增速高于行业,但营收出现下降,主要因利息净收入、手续费及佣金净收入同比减少。

华夏银行半年报显示,今年上半年,该行营业收入为476.42亿元,同比降1.67%;归属于上市公司股东的净利润为121.14亿元,同比增5.07%,高于同期商业银行净利润同比增速2.6%。净利润增长主要因投资收益和公允价值变动收益增长以及信用减值损失下降。

具体来看,上半年,该行投资收益和公允价值变动收益分别同比增长32.13%和125.83%。利息净收入为341.51亿元,同比降8.95%。利息净收入影响因素中,发放贷款和垫款利息收入因利率下降同比减少16.81亿元,导致当期该行利息收入同比降0.84%;同时,利息支出同比增长6.98%,主要是计息负债规模增长。

今年上半年,华夏银行净息差为1.87%,同比减少0.26个百分点。对此,华夏银行表示,该行持续加大实体经济服务支持力度,资产收益水平有所下行;同时在存款定期化、长期化趋势以及市场利率上行影响下,加大稳定负债成本,净息差整体保持合理运行。

非息收入中,华夏银行今年上半年实现手续费及佣金净收入36.67 亿元,同比下降36.54%。其中,银行卡业务、代理业务、信贷承诺收入同比分别下降4.47%、49.16%、22.97%。此外,受资本市场波动、产品净值化转型以及产品代销综合费率下降等因素的影响,该行财富管理手续费及佣金收入同比下降32.81%。

营业支出方面,华夏银行今年上半年信用减值损失为166.83亿元,同比降11.59%。主要是由于金融投资减值损失同比降82.54%,而发放贷款和垫款减值损失则同比增长24.08%。

资产质量方面,今年上半年末,华夏银行整体不良贷款率较上年末下降,但个人贷款不良双升。其中,个人贷款不良余额112.96亿元,较上年末增加6.38亿元;不良贷款率1.55%,较上年末上升0.04个百分点。

从行业贷款维度来看,华夏银行在今年半年报中表示,报告期内,受行业风险暴露和个别经营不善的公司客户风险暴露等影响,制造业、批发和零售业不良贷款率仍处于较高水平,房地产,电力、热力、燃气及水生产和供应业,租赁和商务服务业等行业不良贷款率有所上升。其中,房地产业不良贷款率为3.77%,较上年末增加0.95个百分点。

该行今年上半年加强了不良资产处置。报告期内,该行累计处置不良资产183.44 亿元,同比增长34.83%。其中,呆账核销144.94亿元,同比增长56.69%。

资本充足率下降

今年上半年末,华夏银行资本充足率、一级资本充足率、核心一级资本充足率分别为11.88%、10.06%、8.74%,较上年末分别下降1.39个百分点、1.3个百分点、0.5个百分点。华夏银行作为系统重要性银行,上述资本充足水平监管值分别为10.75%、8.75%、7.75%。

当期末,华夏银行核心一级资本净额、一级资本净额、资本净额分别较上年末增加1.61%、减少4.87%、减少3.87%。

华夏银行今年半年报显示,2019年6月,该行发行400亿元无固定期限资本债券(永续债)。截至今年6月30日,该债券募集资金净额399.93亿元已全部用于补充一级资本。

优先股也可以补充一级资本。华夏银行2016年3月完成发行200亿元优先股,今年初的账面值为199.78亿元。据华夏银行2015年发布的《非公开发行优先股预案》,经原中国银监会批准后,此次发行优先股所募集资金在扣除发行费用后,全部用于补充该行其他一级资本。发行后测算一级资本净额增加200亿元。

不过,经原银保监会批准,该行已于今年3月28日全部赎回上述优先股。

今年2月9日华夏银行发布的《关于赎回优先股的第一次提示性公告》显示,该行2014年年度股东大会审议并通过了《关于非公开发行优先股方案的议案》,授权该行董事会在此次优先股的赎回期内,根据监管要求、市场情况等因素决定赎回事项。此次优先股的赎回价格为此次优先股的票面金额加当期已宣告且尚未发放的优先股股息。该行今年半年报显示,回购的资金总额为209.36亿元。

据华夏银行今年半年报,该行上述优先股符合作为权益工具核算的要求,因此作为权益工具核算。在该行今年上半年资产负债表中,优先股和永续债列入了股东权益中的“其他权益工具”项。其中,优先股由上年末的199.78亿元降至0元。

华夏银行2023年半年度资本充足率报告显示,该行当期末其他一级资本工具及其溢价399.93亿元,较上年末599.71亿元减少199.78亿元。

据上述《非公开发行优先股预案》,若该行使赎回权,将使该行净资产、资本有所减少,对该行的资产负债结构也将产生一定影响。因此,普通股股东将面临优先股赎回所产生的风险。

华夏银行被监管处罚