近日,北上广深一线城市机场陆续发布半年报。截至上半年,上海机场(600009.SH)、白云机场(600004.SH)均已扭亏为盈,分别实现净利润1.32亿元和1.58亿元;深圳机场(000089.SZ)同比减亏超9成,录得净亏损5510万元;首都机场(00694.HK)仍陷高额亏损,同比减亏幅度25.9%,净亏损额高达10.41亿元。

过去三年疫情,亏损规模最大、程度最深的也是首都机场。2020年-2022年,首都机场净亏损合计达到76.79亿元。上海机场次之,三年累计净亏损59.73亿元。相比之下,白云机场、深圳机场受冲击较弱一些,过去三年净亏损总额分别为17.27亿元、11.49亿元。

进入2023年,民航运输市场加快复苏,北上广深一线城市机场的航空性业务、非航业务都有大幅度增长。但是由于每家机场的航线网络布局、营收结构等有所不同,机场业绩的回升速度也拉开明显差距。

首都机场难回客流量冠军宝座

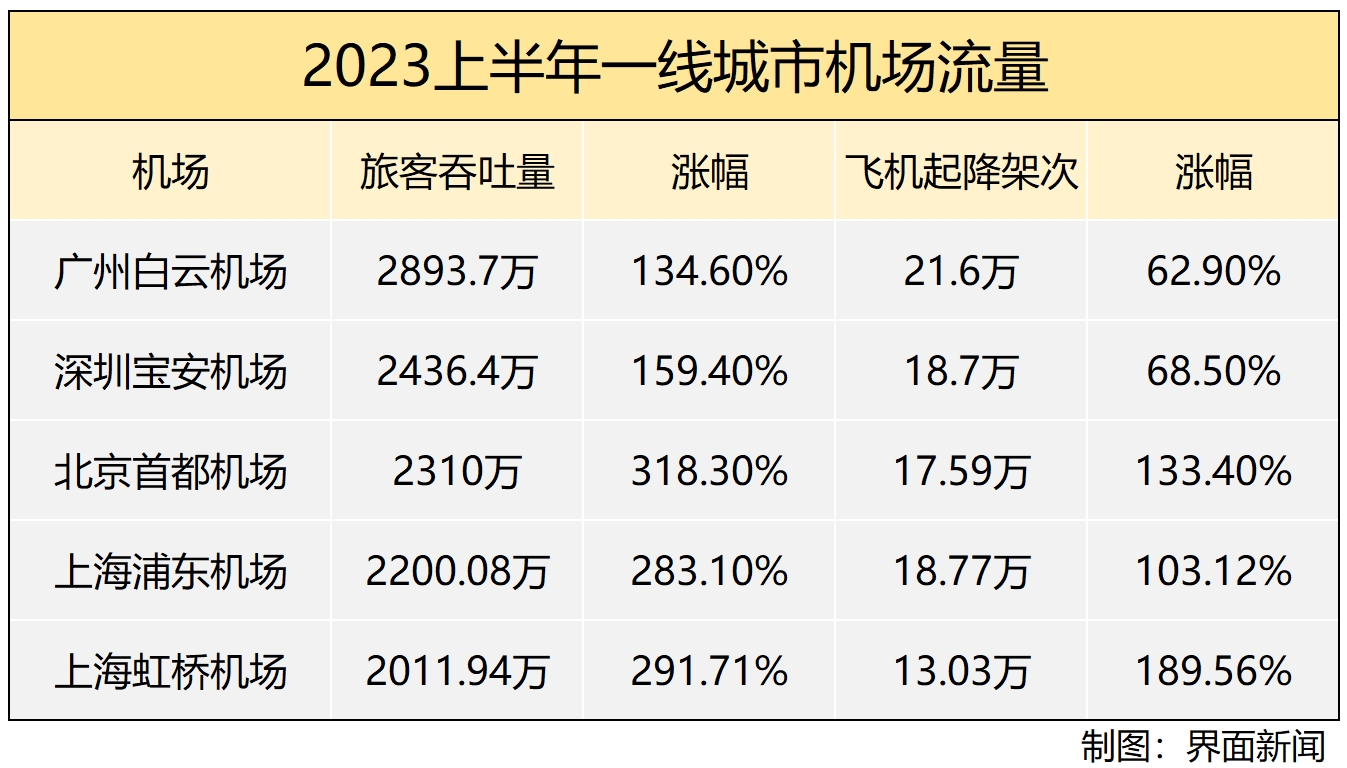

从四家机场披露的生产运行数据来看,上半年,首都机场飞机起降架次达17.59万架次,较去年同期增长约133.4%,旅客吞吐量超2310万人次,同比涨幅高达318.3%。

上海机场疫情期间完成了重大资产重组工作,将虹桥机场注入上市公司体系内。上半年,浦东机场共保障飞机起降18.77万架次,同比增长103.12%,旅客吞吐量2200.08万人次,同比涨幅为283.1%。虹桥机场共保障飞机起降13.03万架次,比去年同期增长189.56%;旅客吞吐量2011.94万人次,同比增长291.71%。

然而,无论是飞机起降架次还是旅客吞吐量,首都机场、浦东机场、虹桥机场这三座机场均逊色于广州白云机场。数据披露,上半年白云机场完成飞机起降21.6万架次,旅客吞吐量2893.7万人次,分别比上年同期增长62.9%、134.6%。

白云机场方面称,今年上半年共接送旅客超2800万人次,位居国内机场首位,更创下春运“客流总人数”及“单日接送旅客量”双项全国第一,夏秋新航季创下国内客运航班编排架次排名全国第一的历史记录。

深圳机场与白云机场齐头并进,上半年深圳机场旅客吞吐量2436.4 万人次,同比增长159.4%,排名全国第二,完成航班起降18.7万架次,同比增长68.5%,排名全国第三。

疫情前,2018年-2019年,首都机场连续两年旅客吞吐量超1亿人次,稳居国内机场第一的宝座。浦东机场紧随其后,2017年-2019年连续三年旅客吞吐量超7000万人次。今年上半年,首都机场旅客吞吐量仅接近疫情前同期水平的一半。浦东机场恢复情况较好一些,上半年旅客吞吐量约达到疫情前同期的六成左右。

首都机场旅客吞吐量之所以下滑明显,一方面在于国际航班恢复率仍不高。北京首都机场是我国重要的国际航空枢纽,航线网络布局中国际航线占比较高。财报数据披露,2019年首都机场通航65个国家和地区的294个航点,其中国内(含港澳台)航点161个、国际航点133个。

2023年以来,国内航空市场恢复迅速,但受国际环境及地缘政治等因素影响,国际航空市场恢复滞后。首都机场在上半年财报中也提到,首都机场国内航空交通流量稳定回升,国际飞机起降架次较去年同期只有小幅增長。

与此同时,北京大兴机场于2019年9月份正式投运,不少航司从首都机场转场至大兴机场运营,由此对首都机场造成分流影响,客流量规模被削弱。

不过整体而言,上半年得益于航空交通流量稳定恢复,首都机场航空性业务收入增长明显,合计9.1亿元,较上一年同期增长约160.9%。

浦东机场、首都机场免税收入回血

疫情前,首都机场、浦东机场拥有庞大的高净值国际旅客流量,并由此掌握较强的议价权,免税租金也为机场贡献重要利润来源。

但是疫情后,机场倚重的出入境客流优势一夜之间消散,免税红利难以为继,二者地位发生根本性扭转。中免与机场之间的免税经营权合同发生重大修订,导致机场免税业务收入出现“大滑坡”。例如在2022年,浦东机场免税合同收入仅为3.63亿元。而根据最初的免税合同,2022年保底销售提成约为62.88亿元,降幅高达94.22%。

进入2023年,国际航空市场回暖,民航局不断推动国际客运航班的恢复和增加。一线城市机场的免税店也从大面积歇业到逐渐恢复营业,由此带动机场免税收入的提升。

上海机场半年报披露,报告期内,浦东机场免税合同收入7.8亿元,已大幅超过2022年全年的水平。首都机场半年报中也显示,上半年公司的特许经营收入为5.79亿元,比去年同期增长约70.2%。其中,由于国际旅客吞吐量回升,零售收入为1.55亿元,同比涨幅约为297.8%。

在国际航班量、客流量逐步增加的背景下,不少投资者猜测,机场和中免之间的合同模式是否会再度调整。今年年初就有投资者向上海机场提问,是否可能提前修改免税租金的补充协议,调整为疫情前的高扣点率形式。8月21日,又有网络传言称,“上海机场将与中免重签免税协议,其扣点率大幅下降”。

对此,上海机场(600009.SH)发布《澄清公告》称,经公司董事会核实,网传内容不属实,公司与日上上海仍按照2021年1月30日披露的《关于签订免税店项目经营权转让合同之补充协议的公告》执行。

白云机场夺回广告业务优势

白云机场、深圳机场免税业务体量偏小、未成气候,但是广告业务发展得有声有色,成为机场另一棵“摇钱树”。

界面新闻此前梳理,2017年-2019年,白云机场广告净利润在1.5亿-3.5亿元之间,占总利润比重一度超过三成。疫情后,白云机场广告净利润不减反增,金额最高接近4亿元。深圳机场2017年-2019年的广告净利润在2亿-3亿元之间,为公司贡献了四成以上的利润,疫情后广告净利润仍维持在2亿元以上。

但是2022年民航业最低谷的时期,白云机场广告业务难以支撑下去,开始由盈转亏。究其原因,白云机场广告代理公司德高集团、迪岸双赢集团与机场分成时采取“大额保底+小额超额提成”的模式,平均每年向机场支付3亿-4亿元的保底经营费。

疫情期间旅客吞吐量锐减,机场广告媒体价值及竞争力大不如前,大额保底模式下代理公司承担巨大风险。2020年和2021年,德高集团、迪岸双赢集团与白云机场产生司法纠纷,减少向白云机场支付广告发布费、免除特定经营年度广告资源使用费等,导致白云机场2022年广告业务录得净亏损4057万元。

但是从最新披露的数据来看,今年上半年白云机场广告业务已重回盈利状态,净利润为1.36亿元,与前几年的水平基本接近。白云机场方面称,上半年公司持续提升非航业务收入,充分挖掘广告媒体资源价值,完成一号航站楼、二号航站楼广告媒体招商工作。

据白云机场公告披露,5月份白云机场与迪岸双赢集团新签署了T1航站楼广告经营合同、与北京沃捷签署了二号航站楼及GTC广告媒体经营合同。第一经营年度广告发布费基准价位分别为2.858亿元和3.98亿元(注:基准价相当于保底金额)。此后经营年度的广告发布费取决于实际旅客吞吐量,若旅客吞吐量高于基准水平(5000万人次),广告发布费相应增加。

这也意味着,只要白云机场一个经营年度内旅客吞吐量高于5000万人次,就能拿到至少6.838亿元的保底广告收入。从白云机场今年上半年旅客吞吐量水平来看,广告收入有望超出保底金额,利好白云机场业绩表现。

深圳机场广告业务一如既往保持盈利,上半年广告业务实现营业利润5134.39万元,但是利润水平明显不及往年。半年报中还显示,深圳机场广告代理公司——深圳机场雅仕维传媒,其净利润从去年上半年的盈利716万元,变成今年上半年的亏损2573万元,半年报中并未对亏损原因做出解释。

此前公告显示,深圳机场与雅仕维传媒公司签署的广告经营协议将到于今年11月底到期,届时需要重新招标。机场方面表示,会加快确定T3航站楼和卫星厅广告资源新经营主体,完成招选方案编制,进一步提升广告资源价值。